Fidelity Global Quality Income UCITS ETF: kvalitní dividendová strategie bez slepé honby za výnosem

Toto pasivně spravované globální akciové ETF sleduje přes svůj specifický benchmark dva hlavní cíle, které nebývá vždy snadné skloubit: orientaci na slušný dividendový výnos a investování do kvalitních, finančně zdravých firem. V rámci vyspělých trhů nabízí širokou diverzifikaci portfolia i podobné zastoupení hlavních regionů a sektorů jako základní globální akciové indexy typu MSCI World. Tím se odlišuje od většiny ostatních dividendových strategií. Za posledních 5 let přineslo solidní rizikově vážený výnos a výrazně překonalo průměr fondové konkurence.

Globální akciové trhy se v posledních letech ocitly v sevření různých makroekonomických zvratů. Od éry nulových úrokových sazeb jsme se posunuli do prostředí vyšších nákladů na kapitál, přetrvávajících geopolitických rizik či dokonce konfliktů a občas přerušované technologické rally tažené úzkou skupinou obřích amerických titulů. V tomto kontextu si investoři kladou otázku, jak vybalancovat potřebu kapitálového růstu s ochranou portfolia před zvýšenou volatilitou.

Tradiční odpovědí bývají dividendové akcie. Zavedené společnosti, které pravidelně sdílejí svůj zisk s akcionáři, nabízejí řadu perspektiv. Dlouhodobě poskytují psychologicky důležitý peněžní tok (cash flow), vykazují nižší citlivost akcií na tržní poklesy a v dobách zvýšené inflace dokážou zmírnit kapitálové ztráty díky schopnosti přenést růst nákladů na spotřebitele (pricing power). Dividendy navíc historicky tvoří podstatnou část celkového výnosu akciových trhů.

Dividendové investování však také nese svá úskalí. K těm významným patří hodnotová past (value trap), kdy společnosti s velmi vysokým dividendovým výnosem trpí hlubokými strukturálními problémy. Jde typicky o důsledek dramatického propadu ceny jejích akcií při zachování výše dividendy, která je však neudržitelná a hrozí její brzké snížení či úplné zrušení. Čisté zaměření na vysoký dividendový výnos navíc často vede k podvážení progresivních technologických sektorů reinvestujících raději kapitál do vlastního rozvoje. Sektorová skladba pak tíhne spíše ke zdravotnictví, necyklické spotřebě, financím, průmyslu nebo energetice.

Využít obecných výhod dividendové strategie a současně ošetřit její rizika se snaží pasivně spravované globální akciové ETF od společnosti Fidelity International představené níže. Kopíruje totiž benchmarkový index, který nesází na nejvyšší dividendový výnos za každou cenu, ale pouze na takové firmy se zajímavou dividendou, jež v celosvětovém srovnání vykazují zdravé fundamenty a relativně robustní byznys.

Kvalita v popředí zájmu

Fidelity Global Quality Income UCITS ETF je vedeno v dolaru, zahrnuje v současnosti asi 240 akciových pozic a má přijatelné roční průběžné náklady na správu (OCF) 0,40 %. Svou investiční strategii staví na pasivním fyzickém kopírování benchmarku Fidelity Global Quality Income NR. Nejedná se o klasický akciový index vážený striktně podle tržní kapitalizace, ale významnou roli při určení (vah) jeho pozic hraje takzvaný smart-beta přístup. Metodologie indexu, vyvinutá ve spolupráci se společností S&P Dow Jones Indices, kombinuje systematický výběr akciových titulů z vyspělého světa na základě dvou hlavních kritérií: fundamentální kvality podniku a atraktivity nabízeného dividendového výnosu. Podívejme se podrobně na mnohostupňový proces, kterým musí každá společnost projít, aby mohla být do indexu zařazena.

Východiskem je široký akciový index S&P Developed Ex-Korea BMI zahrnující společnosti s velkou a střední tržní kapitalizací z rozvinutých zemí celého světa. Z něj se nejprve vyloučí firmy, které nesplňují základní podmínky dostatečné likvidity, vykazují extrémní anomálie v datech a nevyplácejí žádnou dividendu nebo jim za posledních 5 let klesal dividendový výnos. Poměrně přísným sítem neprojdou ani společnosti se slabým skórem udržitelnosti ESG například kvůli zapojení do kontroverzních činností kolem ropy, arktického plynu, termálního uhlí, palmového oleje, alkoholu, tabáku, konopí, zábavy pro dospělé, hazardu či zbraní. Díky důkladnému ESG filtru splňuje ETF požadavky článku 8 nařízení SFDR.

Poté nastupuje klíčová fáze výběru benchmarkových pozic, a sice hodnocení kvality. Metodologie Fidelity International posuzuje zvažované společnosti prostřednictvím skórovacího modelu založeného na následujících klíčových finančních ukazatelích:

- Návratnost investovaného kapitálu (return on invested capital): Podíl EBIT a celkového kapitálu za posledních 12 měsíců měří, jak efektivně dokáže vedení společnosti generovat zisk z prostředků vložených akcionáři a věřiteli. Měl by vykazovat stabilně vysoké hodnoty a indikovat tím přítomnost trvalé konkurenční výhody. U bank se používá obdobný ukazatel, rentabilita vlastního kapitálu (return on equity – ROE), který bere v úvahu pouze peníze od akcionářů.

- Finanční páka (financial leverage): Kvantitativní model přísně penalizuje společnosti, jež dosahují vysokých zisků za cenu nadměrného zadlužení. Sleduje tedy (nízký) poměr dluhu k provoznímu zisku i schopnost bezpečně krýt úrokové náklady z generovaného cash flow.

- Marže peněžních toků (cash flow margin): Udává, jak efektivně společnost přeměňuje tržby na hotovost. Odpovídá podílu provozního peněžního toku a tržeb za posledních 12 měsíců.

- Stabilita zisků (earnings stability) a peněžních toků (cash flow stability): Analyzuje se volatilita zisků a provozního cash flow očištěného o kapitálové výdaje za posledních 5 až 10 let. Společnosti s cyklickými výkyvy nebo nepředvídatelným byznysem dostávají nízké hodnocení.

Na základě těchto kritérií pak každý titul vyhovující základním požadavkům obdrží celkové skóre kvality, jež doplní dividendový výnos za poslední rok. Metodologie indexu pak z obou hlavních měřítek vytvoří souhrnné skóre s cílem identifikovat korporace, které mají nadprůměrný dividendový výnos ve svém sektoru a současně disponují natolik silným finančním zdravím, že jejich dividenda není ohrožena. Do indexu se tak dostanou pouze nejlépe hodnocené firmy.

Výsledné váhy zařazených společností nezávisí čistě na tržní kapitalizaci, ale pouze z ní vycházejí a upravují se směrem nahoru u titulů s vyšším souhrnným skórem kvality a dividendového výnosu. Ve snaze potlačit koncentraci indexu do několika málo obřích korporací, nebo naopak jeho rozmělnění do mnoha nelikvidních menších firem, navíc metodologie aplikuje přísný systém limitů. Maximální váha jedné akcie se při únorové rekonstituci stanoví na 5 % s tím, že průběžně jsou vyřazovány společnosti, které přestanou vyplácet dividendu nebo splňovat další základní podmínky. Zároveň platí geografická a sektorová omezení zajišťující, že index výrazně nevybočí ze struktury globálního akciového trhu – na rozdíl od klasických globálních dividendových indexů neprotěžuje tolik Evropu ani zdravotnictví, průmysl, necyklickou spotřebu, energie nebo utility.

| Velikost ETF k 25. 5. 2026 | 1 062,7 mil. USD |

| ISIN | IE00BYXVGZ48 |

| Typ ETF | globální akciové: vysoké dividendy (vyspělé trhy) |

| Režim dividend | vyplácí čtvrtletně |

| Datum spuštění ETF | 27. březen 2017 |

| Celková nákladovost TER | 0,40 % p.a. |

| Benchmark | Fidelity Global Quality Income NR |

| Zdroj: Fidelity International, justETF, Morningstar | |

Široká diverzifikace pod vedením USA a technologického sektoru

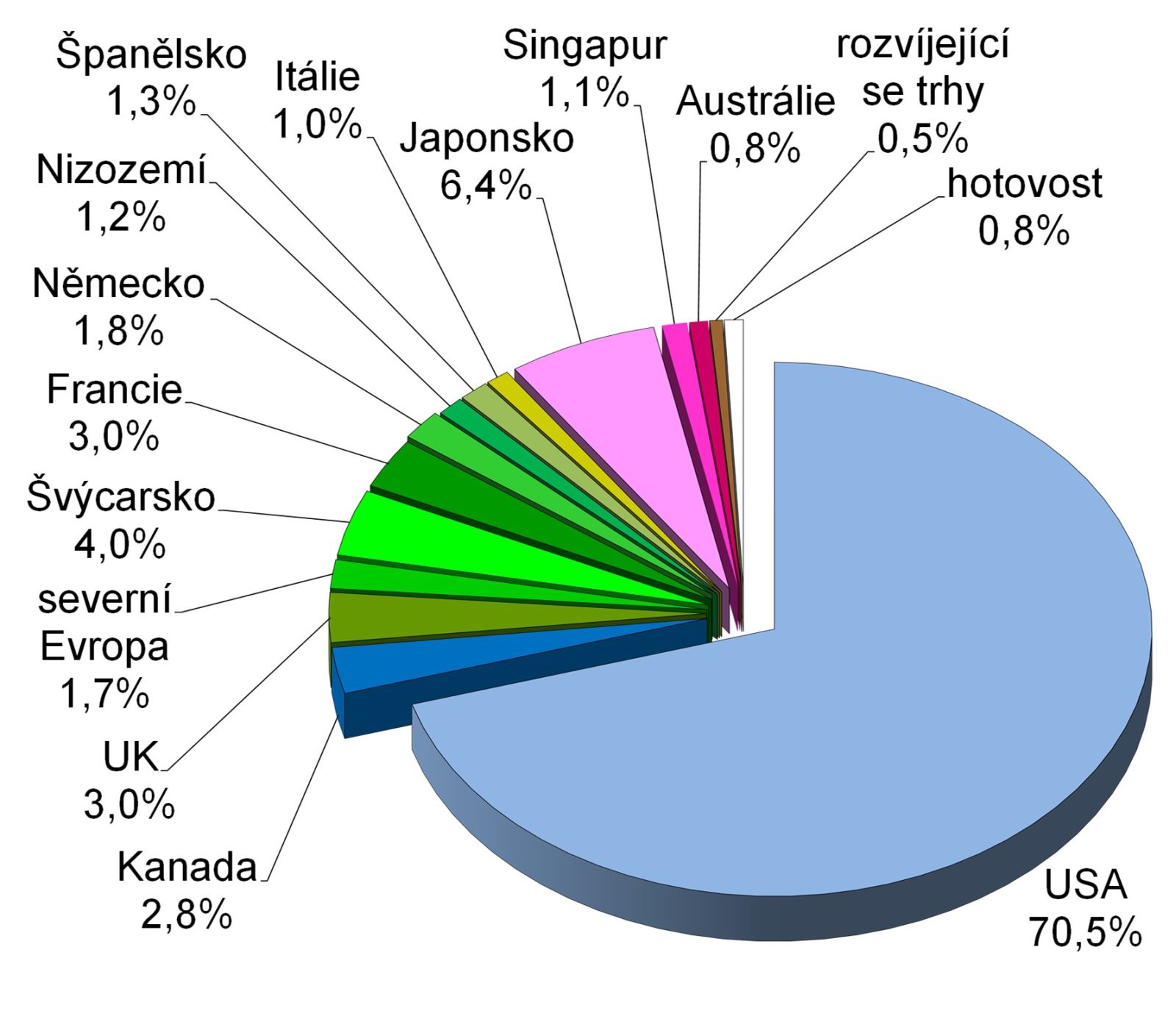

Graf 1 zobrazuje složení portfolia portrétovaného ETF podle zemí ke konci května. Jednoznačně největší podíl, konkrétně 73 %, zaujímají akcie ze Severní Ameriky v čele s USA. O poznání menší vahou 17 % jsou zastoupeny vyspělé evropské trhy, zatímco na vyspělý asijsko-pacifický region v čele s Japonskem připadá 8 %. Benchmarkový index, který ETF fyzicky kopíruje, se tak v geografické alokaci daleko více podobá klasickému globálnímu akciovému indexu pro vyspělé trhy MSCI World než jeho dividendové variantě MSCI World High Dividend Yield. Souvisí to se snahou tvůrce benchmarku odrážet standardní zastoupení hlavních regionů podle souhrnné tržní kapitalizace všech na nich obchodovaných akcií.

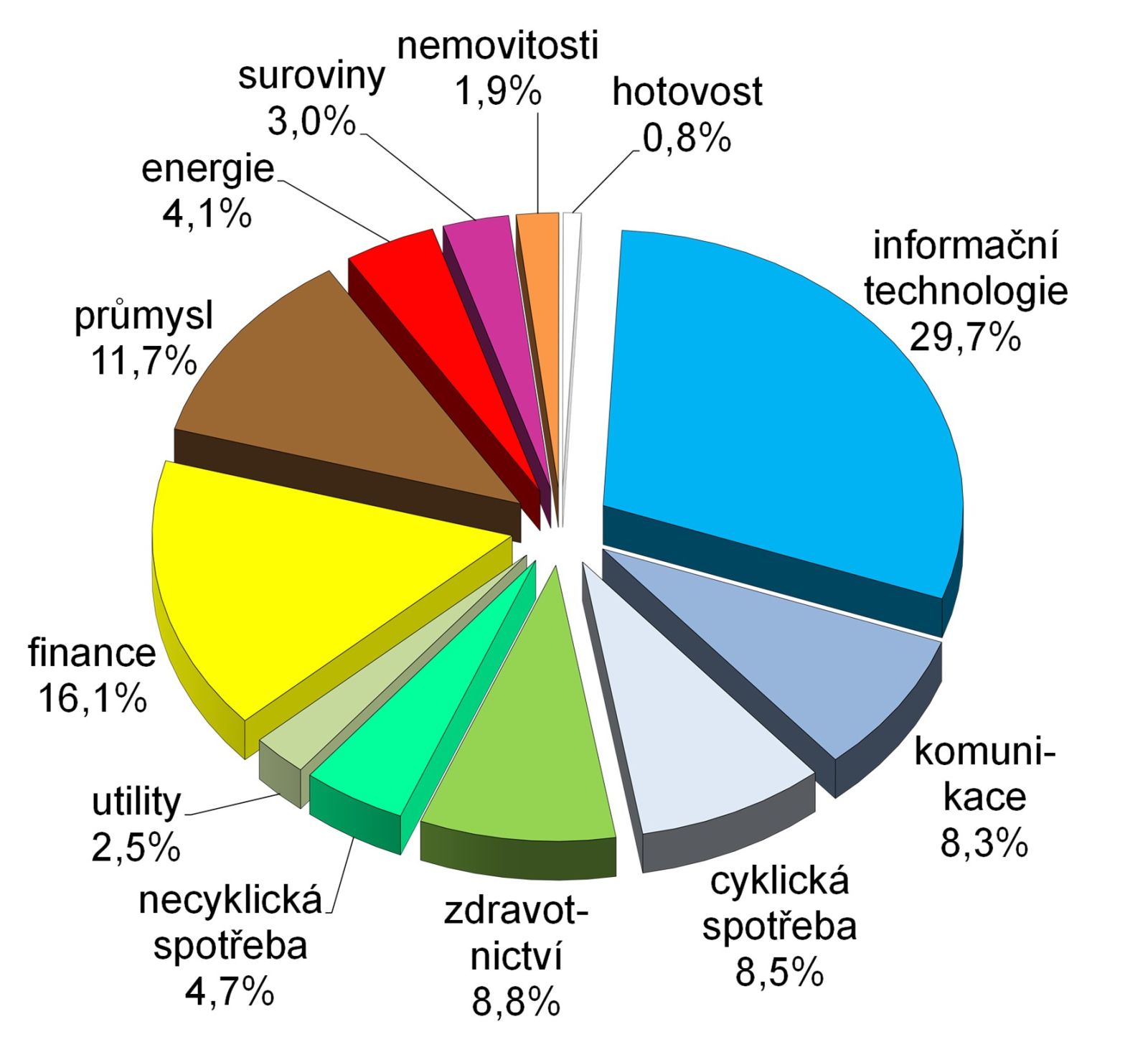

Uvedená koncepce platí i pro sektorové složení portfolia portrétovaného ETF v grafu 2, kde mají na dividendovou strategii netypicky největší slovo informační technologie (30 %) a až s odstupem následují na vysoké dividendy bohatší sektory jako finance, průmysl, zdravotnictví, necyklická spotřeba, energie a utility. Nicméně celkově se portfolio vyznačuje širokou diverzifikací na regionální i sektorové úrovni, když zohledňuje i ty málo významné země nebo okrajová odvětví.

Ještě patrnější odraz důkladné diverzifikace ukazuje tabulka 1 s přehledem 10 největších pozic, které dohromady tvoří pouze 27 % procent portfolia prezentovaného ETF. Jde opět o důsledek fyzické replikace benchmarku čítajícího téměř 250 titulů. Díky jeho metodologii usměrňující geografické a sektorové složení se nicméně na prvních místech vyskytují přední američtí digitálně technologičtí giganti Nvidia, Apple, Alphabet, Microsoft, Broadcom a Meta Platforms v podobných vahách jako v indexu MSCI World.

| akciová pozice | země | sektor GICS | váha v ETF |

| Nvidia Corp. | USA | informační technologie | 5,8% |

| Apple Inc. | USA | informační technologie | 5,1% |

| Alphabet Inc. A | USA | komunikace | 4,6% |

| Microsof Corp. | USA | informační technologie | 3,5% |

| Broadcom Inc. | USA | informační technologie | 2,4% |

| Meta Platforms Inc. A | USA | komunikace | 1,7% |

| JPMorgan Chase & Co. | USA | finance | 1,1% |

| Eli Lilly & Co. | USA | zdravotnictví | 1,1% |

| ASML Holding NV | Nizozemí | informační technologie | 1,0% |

| Exxon Mobil Corp. | USA | energie | 0,9% |

| 10 největších pozic celkem | 27,0% | ||

| Zdroj: Fidelity International, Morningstar | |||

Zajímavý kompromis mezi dividendovou a čistou akciovou strategií

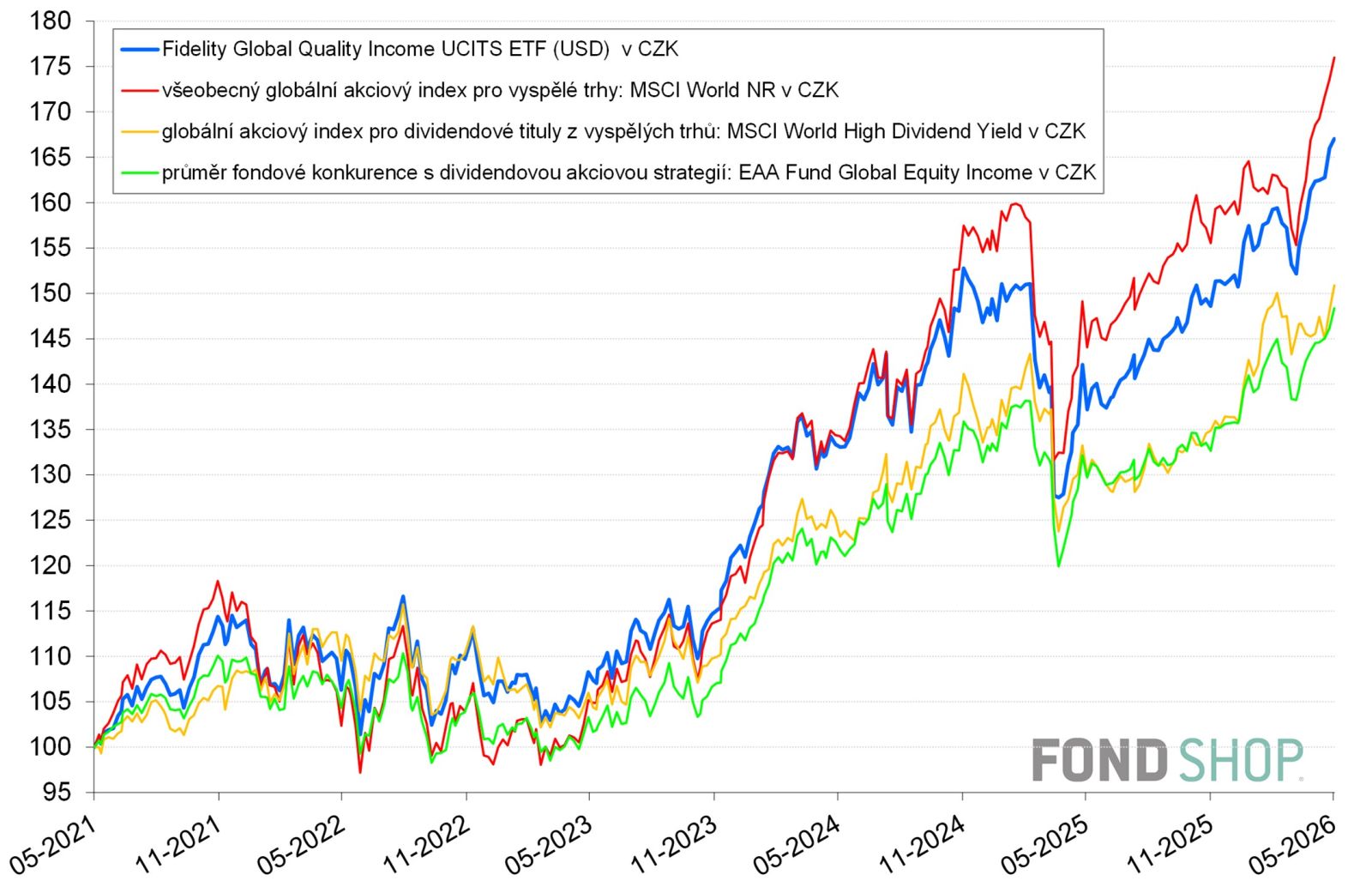

Graf 3 ukazuje do koruny přepočtenou 5letou výkonnost

- portrétovaného ETF,

- všeobecného globálního akciového indexu pro vyspělé trhy MSCI World NR,

- globálního akciového indexu pro vyspělé trhy se zaměřením na vysoké dividendy MSCI World High Dividend Yield NR a

- průměru konkurence globálních akciových fondů s dividendovou strategií z databáze Morningstar EAA Fund Global Equity Income.

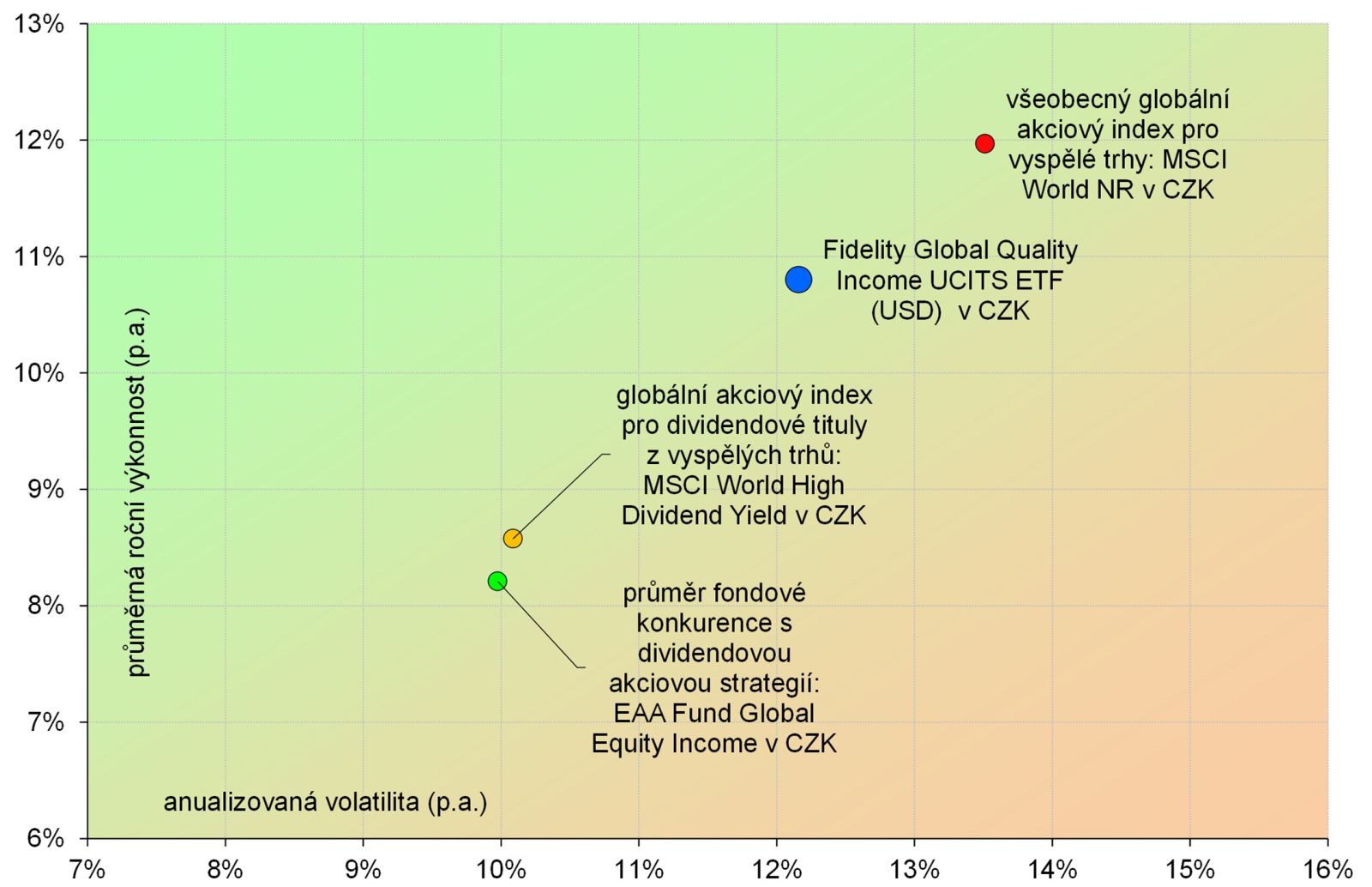

Fidelity Global Quality Income UCITS ETF sice zaostalo za indexem MSCI World NR, ale jen mírně, a navíc zaznamenalo větší stabilitu výnosů. Ta se projevila solidní odolností vůči tržnímu poklesu ve stagflačním roce 2022 i mírnějším výkyvem korunové výkonnosti po druhém zvolení Donalda Trumpa americkým prezidentem v listopadu 2024. Globální akciové trhy i dolar na tuto událost nejprve zareagovaly velmi pozitivně v očekávání daňových škrtů, ale brzy se situace zcela otočila a kruté vystřízlivění vyvrcholilo začátkem dubna 2025, kdy Trump oznámil vysoká dovozní cla do USA.

Přidaná hodnota uplatňované dividendové strategie vyniká ještě výrazněji ve srovnání s globálním akciovým indexem vysokých dividend a průměrem konkurence globálních akciových fondů s podobnou strategií (graf 3). Portrétované ETF oběma ukazatelům uteklo díky mnohem silnějšímu zhodnocení v 2. polovině sledovaného období od listopadu 2023, kdy se naplno rozvinulo nadšení akciových trhů z nástupu generativní umělé inteligence. ETF dokázalo téma AI lépe využít než dividendový index nebo průměr konkurence díky podstatně většímu pokrytí IT a komunikací jako růstových sektorů digitální ekonomiky. Obecně mu také benchmarkem uplatňovaný filtr kvality pomohl vyhnout se stagnujícím firmám ze staré ekonomiky a efektivně zachytit býčí tržní trendy. Za svůj úspěch nicméně zaplatilo citelně vyšší volatilitou oproti oběma měřítkům dividendové strategie.

Z hlediska rizikově váženého výnosu se tak Fidelity Global Quality Income UCITS ETF nachází někde mezi indexy MSCI World NR a MSCI World High Dividend Yield NR, respektive spíše se svým dostatečně dynamickým profilem blíží prvnímu z nich. Názorně to ukazuje graf 4, který dává vedle sebe jejich průměrnou roční korunovou výkonnost a anualizovanou volatilitu za posledních 5 let.

Důraz na kvalitu firem přínosem

Fidelity Global Quality Income UCITS ETF uvítají investoři žádající globální akciové portfolio s pravidelným dividendovým příjmem, solidní kvalitou zahrnutých firem a bez nadměrné koncentrace do makroekonomicky nevýznamných sektorů. Výhoda ETF spočívá v jeho schopnosti zajistit vyšší dividendový výnos bez držení rizikových společností v portfoliu. Úskalím naopak je, že může zaostávat za čistými globálními akciovými indexy na silně rostoucím trhu, protože výběrová pravidla benchmarku občas omezí zastoupení nejdynamičtějších titulů.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.