Vyspělé vs. rozvíjející se trhy

Přemýšleli jste někdy nad tím, jestli je lepší nápad investování do vyspělých trhů, které jsou již analytiky a investory dobře prozkoumány a jedná se o tzv. dobře "zajeté investice". Nebo jste si pohrávali s myšlenkou, že možná lepší příležitosti nabízí trhy, které se teprve rozvíjí a Vy byste mohli těžit z potenciálního rychlejšího růstu? Pokud ano, dnešní článek je pro Vás jako tvořený. Pojďme se spolu do hloubky podívat na to, jak se na obou těchto trzích může investor zorientovat.

Vyspělé vs. rozvíjející se trhy

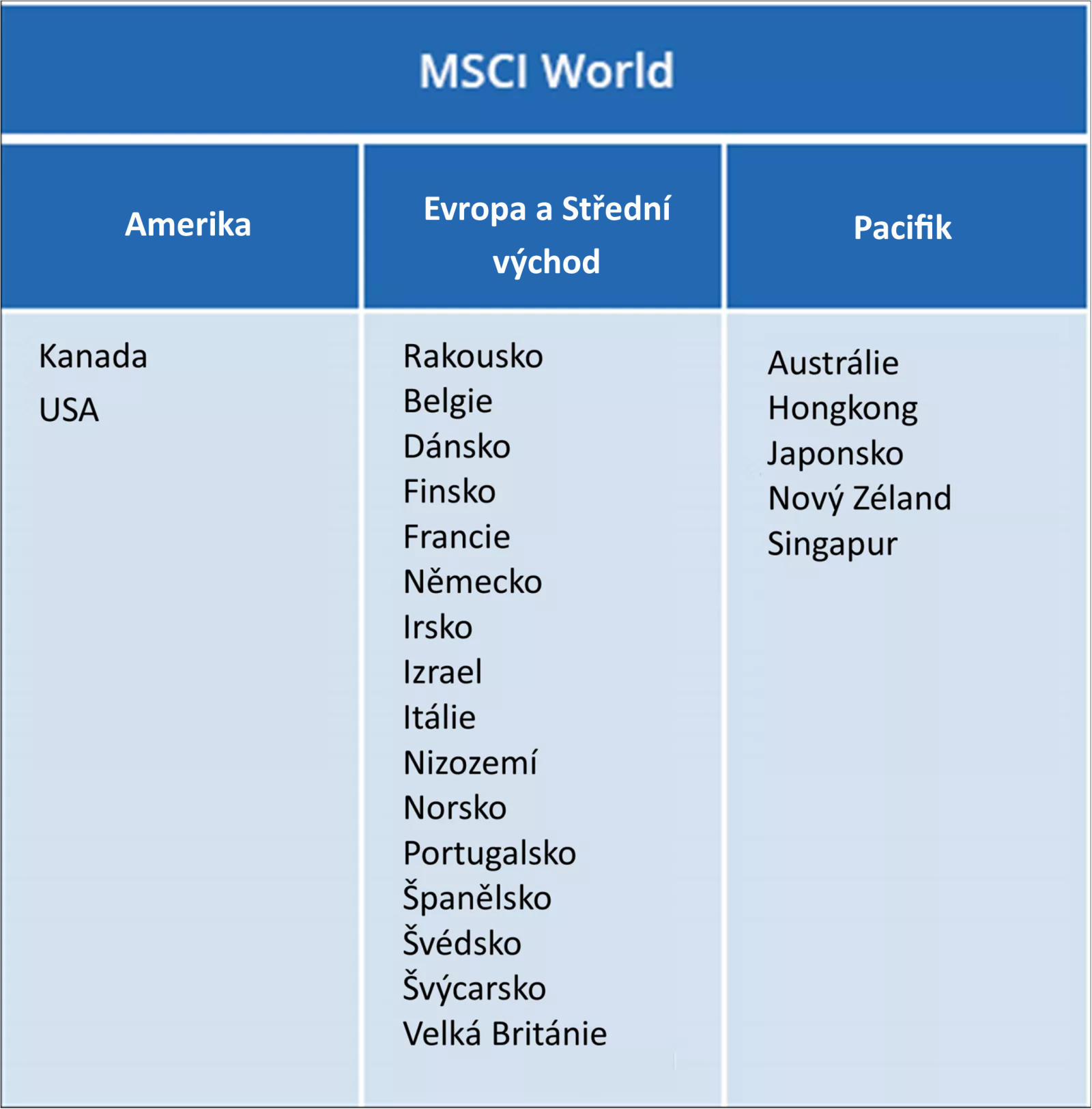

Jelikož se budeme v tomto článku hodně odkazovat na vyspělé (DM = developed markets) a rozvíjející se trhy (EM = emerging markets), popišme si základní charakteristiky a definice, abychom byli všichni na stejné lodi. Pro rozlišení EM vs. DM budu čerpat zejména od MSCI, jelikož z jimi vytvořených indexů čerpá mnoho pasivně, ale i aktivně spravovaných fondů.

Developed markets (DM)

„Rozvinuté trhy“ se týkají zemí, které jsou vysoce industrializované, mají dobře zavedenou infrastrukturu, pokročilé technologické možnosti a stabilní ekonomiky s vysokými příjmy. Tyto trhy se obvykle vyznačují silnými právními a finančními systémy, nižším politickým rizikem a zavedenějšími regulačními rámci, díky čemuž jsou předvídatelnější a bezpečnější pro investice ve srovnání s rozvíjejícími se trhy.

Klíčové vlastnosti vyspělých trhů

- Vysoký příjem: Rozvinuté trhy se vyznačují vysokými příjmy na osobu. Obyvatelé těchto zemí mají relativně vysokou životní úroveň.

- Pokročilá infrastruktura: Mají dobře rozvinutou infrastrukturu, včetně dopravy, zdravotnictví, vzdělávání a komunikačních systémů.

- Stabilní politické prostředí: Vyspělé trhy mají obecně stabilní vlády, transparentní právní systémy a efektivní právní stát, což přispívá k nižšímu politickému riziku.

- Vyspělé finanční systémy: Tyto země mají hluboké a likvidní finanční trhy s dobře zavedenými burzami, bankami a finančními institucemi, které nabízí širokou škálu investičních příležitostí.

- Diverzifikované ekonomiky: Ekonomiky rozvinutých trhů jsou obvykle diverzifikovány napříč více sektory, což snižuje závislost na jakémkoliv jediném odvětví.

- Technologický pokrok: Vysoká úroveň inovací a technologického rozvoje jsou charakteristickými znaky rozvinutých trhů. Tyto země často dominují ve výzkumu a vývoji několika odvětví.

Tento index sleduje 23 nejvyspělejších zemí a tvoří ho 1 517 konstituentů.

Emerging markets (EM)

„Rozvíjející se trhy“ označují země, které jsou v procesu rychlé industrializace a ekonomického růstu, ale ještě nedosáhly statusu rozvinutých trhů. Tyto země mají často rostoucí populaci, rozšiřující se střední třídy a zvyšující se integraci do globální ekonomiky. I když představují významné investiční příležitosti díky svému vysokému růstovému potenciálu, přináší také vyšší rizika ve srovnání s rozvinutými trhy.

Klíčové vlastnosti rozvíjejících se trhů

- Potenciál vysokého růstu: Rozvíjející se trhy obvykle vykazují silnou míru ekonomického růstu, taženou industrializací, urbanizací a rostoucí spotřebitelskou poptávkou.

- Rozvoj infrastruktury: Tyto země jsou často uprostřed budování a zlepšování své infrastruktury, včetně dopravních, energetických a komunikačních systémů.

- Rozšiřování střední třídy: Jak tyto ekonomiky rostou, často zažívají vzestup úrovně příjmů, což vede k rozšiřování střední třídy s rostoucí kupní silou.

- Politické a ekonomické riziko: Rozvíjející se trhy mohou být volatilnější a nepředvídatelnější kvůli politické nestabilitě, méně vyspělým právním systémům a ekonomickým zranitelnostem, jako je vysoká inflace nebo kolísání měn.

- Méně vyspělé finanční systémy: Finanční trhy v rozvíjejících se ekonomikách jsou obvykle méně rozvinuté a méně likvidní než trhy v rozvinutém světě. Regulační rámce mohou být také méně robustní, což vede k vyšším investičním rizikům.

- Závislost na komoditách: Mnoho rozvíjejících se trhů silně závisí na vývozu komodit, což je činí zranitelnými vůči kolísání globálních cen komodit.

Tento index zahrnuje 24 zemí s 1 379 konstituenty.

Pokračování článku je dostupné pro předplatitele

Odemkněte si exkluzivní obsah webu FOND SHOP

- Aktuální a srozumitelné informace z oblasti investování a finančního plánování.

- Neomezený přístup k obsahu webu, včetně archivních a prémiových článků.

- Autentický zdroj rad, tipů a know-how pro úspěšné investiční rozhodování.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.