Výsledková sezóna na pražské burze: vítězové i zklamání roku 2025

Pražská burza má za sebou klíčové výsledky za rok 2025. Banky těží z oživení ekonomiky, Gevorkyan potvrzuje roli růstové hvězdy a realitní trh se díky CTP nadechuje k další expanzi. Ne všechny zprávy jsou však optimistické, cukrová daň zasáhla výsledky Kofoly a energetický sektor znervózňuje investory opatrným výhledem.

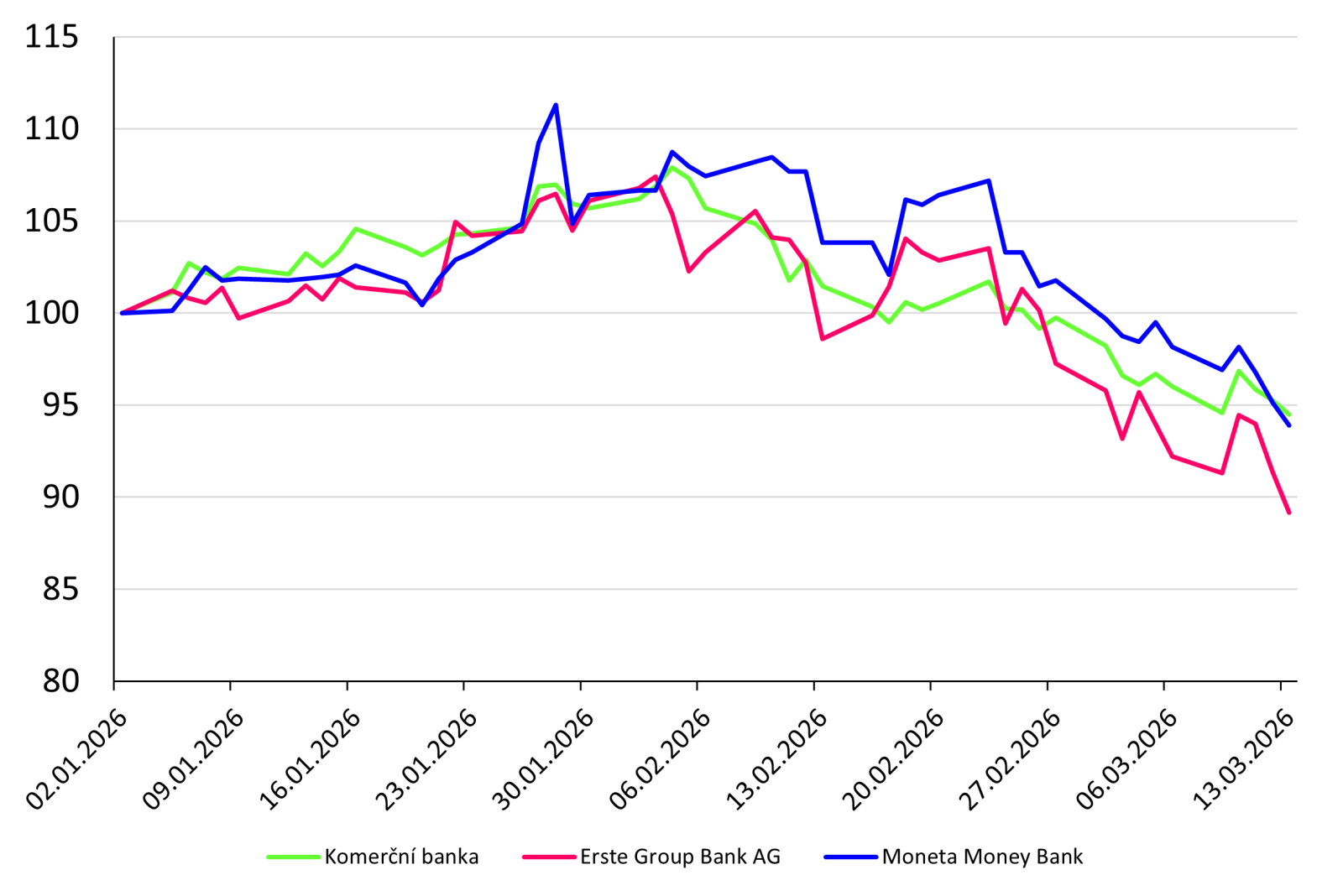

Od začátku února do konce března zveřejňuje své kvartální i celoroční výsledky za rok 2025 většina společností kótovaných na pražské burze (BCPP). Přinášíme vám tradiční shrnutí klíčových informací, od bankovního sektoru v zastoupení Komerční banky, Erste a Monety, až po energetického giganta ČEZ či ambiciózní společnost Gevorkyan z trhu START.

Bankovní sektor: růst ekonomiky ČR a tradičně dobré výsledky bank

Převážně dobré ekonomické prostředí vedlo k rozdílným výsledkům jednotlivých bank obchodujících se na BCPP. Zaměřme se nejdříve na Komerční banku a její výsledky za čtvrtý kvartál a celý rok 2025. Celkové výnosy za rok 2025 vzrostly o 0,2 % na 36,9 miliardy Kč, provozní náklady se snížily o 4,2 % na 17 miliard Kč. Kvůli lepšímu finančnímu zdraví byla KB schopna rozpustit opravné položky na kreditní rizika ve výši 1,5 miliardy Kč. To v závěru vedlo k navýšení čistého zisku o 4,7 % na 18,1 miliardy Kč. Pokud vezmeme v potaz výsledky za Q4 2025, byly v porovnání s Q4 2024 značně slabší, což bylo způsobeno rekordním Q4 2024. I přesto však KB nedokázala splnit očekávání analytiků. Analytici se v názorech lišili, někteří hodnotili mírně negativně kvůli příliš optimistickému výhledu, někteří pozitivně zejména kvůli akceleraci vkladů i úvěrů v závěru roku.

Výsledky Erste Group Bank AG byly dle komentářů analytiků výrazně lepší. Čistý úrokový výnos za celý rok 2025 vzrostl meziročně o 3,4 % na 7,7 miliardy EUR, celkové výnosy (včetně úrokových) dosáhly 11,6 miliardy EUR, což představovalo meziroční nárůst o 4,3 %. Čistý zisk za období mírně přesáhl hranici 3,5 miliard EUR. Výsledky za čtvrtý kvartál byly lehce nad konsenzem analytiků. Úvěry za čtvrtletí vzrostly o 6,4 % na 232 miliard EUR a vklady o 4,7 % na 253 miliard EUR. Kapitálová přiměřenost vzrostla významně, a to na 19,3 %. V roce 2026 lze očekávat přejmenování nedávno dokončeného nákupu polské Santander na Erste Bank Polska, která má přispět k další expanzi skupiny a zvýšení ziskovosti Erste.

V neposlední řadě výsledky Moneta Money Bank. Provozní výnosy banky dosáhly 13,9 miliard Kč, meziročně vzrostly o 7,8 %. Čistý zisk vzrostl o mimořádných 11,9 % na 6,5 miliardy. Velmi dobrá byla i kapitálová přiměřenost, jejíž hodnota se zvýšila o 3,4 procentního bodu na 18,7 %. Návratnost hmotného kapitálu se zvýšila na 23,4 %. K výsledkům se analytici vyjádřili neutrálně, většina z nich očekávala tyto výsledky.

Pokračování článku je dostupné pro registrované

Odemkněte si exkluzivní obsah webu FOND SHOP

- Aktuální a srozumitelné informace z oblasti investování a finančního plánování.

- Neomezený přístup k obsahu webu, včetně archivních a prémiových článků.

- Autentický zdroj rad, tipů a know-how pro úspěšné investiční rozhodování.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.