Růst bez limitů? Investoři vsází na příběh roku 2026

Rok 2026 se z pohledu růstu cen aktiv a příležitostí k realizaci kapitálových zisků jeví téměř jako investiční idyla, podpořená rekordními cenami i kurzy. Akciové trhy lámou rekordy, tuzemské ceny bytů svižně rostou a investiční hypotéky se staly nástrojem těch, kteří věří v setrvání trendu cenového vývoje a na hypoteční financování dosáhnou.

Při bližším pohledu se objevuje známý scénář z minulosti — sázka na rostoucí ceny, reálně levné peníze, silné narativy a sílící chuť riskovat. Živočišné pudy, o nichž psali nobelisté George Akerlof a Robert Shiller v Animal Spirits, posouvají i dnes ceny investičních aktiv vzhůru možná rychleji, než odpovídá fundamentům. Výnosy rozhodně nejsou zadarmo. Jsou vykoupeny vyšší citlivostí na změnu nálad, která může přijít rychleji, než trh čeká.

Sazby a inflace

Za poslední čtvrtstoletí prošly úrokové sazby pozoruhodným vývojem. Po splasknutí dot.com bubliny internetových akcií v roce 2000 začaly centrální banky ve světle dezinflačních tlaků v čele s americkým Federal Reserve úrokové sazby snižovat. Trend snížení sazeb pak umocnila globální finanční krize 2008 a následná éra nebývale levných peněz, která trvala více než dekádu.

Tento dlouhodobý trend vytvořil prostředí, na které si investoři zvykli — levné financování a rostoucí ceny aktiv. Vývoj v posledních letech ovšem naznačuje možný obrat: inflační tlaky a snahy o jejich zkrocení vedly k nárůstu reálných sazeb. Otázkou pro další dekádu není, zda sazby krátkodobě porostou, ale zda se neuzavírá éra levných peněz, na níž jsou postaveny současné valuace.

Inflační sedmdesátá léta představují nepřehlédnutelný historický precedens pro dnešní debatu o sazbách. V prostředí finanční represe tehdy docházelo k tomu, že nominální výnosy neodpovídaly ztrátě kupní síly. Až následná éra restriktivní politiky centrálních bank, zejména Federal Reserve, obnovila důvěru v cenovou stabilitu a vykořenila inflační očekávání podporující spekulaci na růst nominálních cen aktiv.

Inflace a inflační tlaky tehdy přišly překvapivě a narušily předchozí představu stability a všemocné makroekonomické stabilizace. Výsledkem byl nečekaně prudký růst reálných sazeb a dramatický pokles cen dluhopisů, protože trhy musely znovu ocenit riziko zakořeněné inflace.

Tato zkušenost je relevantní i dnes: dlouhé období nízkých sazeb nemusí být strukturální jistota, ale jen přechodná fáze dlouhého cyklu. Tam, kde vládnou nízké sazby, peněžní iluze často zkresluje vnímání hodnoty i reality úvěrového financování.

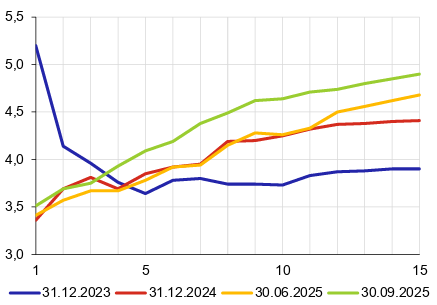

Dluhopisový trh dnes říká, že nejistota ohledně inflace a sazeb je vyšší — a za tuto nejistotu chce být na dlouhém konci zaplacen. Nominální úrokové sazby dlouhodobého korunového financování jsou rok od roku patrně vyšší, viz Graf 1.

Pokračování článku je dostupné pro předplatitele

Odemkněte si exkluzivní obsah webu FOND SHOP

V článku se dále dozvíte:

- Jak pokles sazeb po roce 2000 nastartoval růst amerických nemovitostí a zadlužení domácností

- Proč ceny českých bytů po poklesu v letech 2022–2023 opět rostou dvouciferným tempem

- Jak se „živočišné pudy“ promítají do současných valuací akcií a nemovitostí

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.