Nejhorší start amerických akcií za 30 let: Co stojí za propadem?

Americké akcie začaly rok 2026 vůči globálním trhům nejhůře od roku 1995. Zatímco zbytek světa roste, USA čelí vysokým valuacím, silné koncentraci Big Tech a rostoucím geopolitickým rizikům, která odvádějí pozornost investorů do zahraničí.

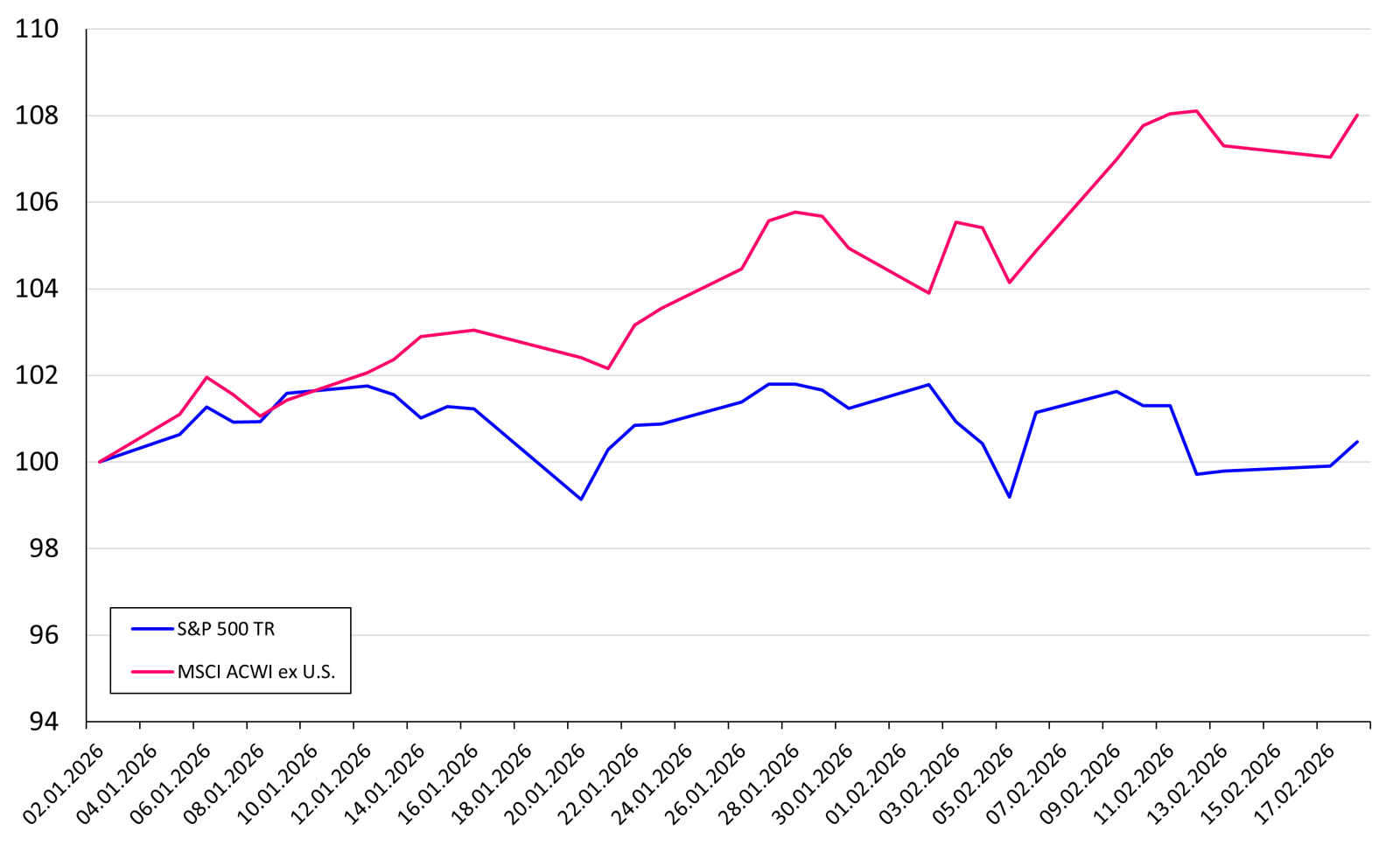

Americké akciové trhy mají za sebou nejhorší začátek roku vůči globálním trhům od roku 1995. Americký akciový trh, který je obvykle považován za motor světové ekonomiky a stability, má od začátku letošního roku potíže. Index zahrnující 500 největších amerických společností S&P 500 si od začátku roku odepisuje 1 %, zatímco globální index mimo USA MSCI ACWI ex U.S. vzrostl o 8 %. Výkonnost amerických akciových indexů je do určité míry zasažena geopolitickými šoky, kterým investoři čelí od zvolení Donalda Trumpa do prezidentské funkce.

Geopolitické problémy v čele s Trumpovou administrativou začaly růst po zavedení celní politiky v loňském roce a dosáhly svého maxima po únosu Venezuelského prezidenta a výrocích o možné anexi Grónska. Moc tomu nepomáhaly ani výroky ohledně odvolání Jeroma Powella jakožto šéfa Fedu. Investoři čelí nejistotě, a proto buď své peníze přesouvají do defenzivnějších titulů v USA a nebo do společností mimo Spojené státy.

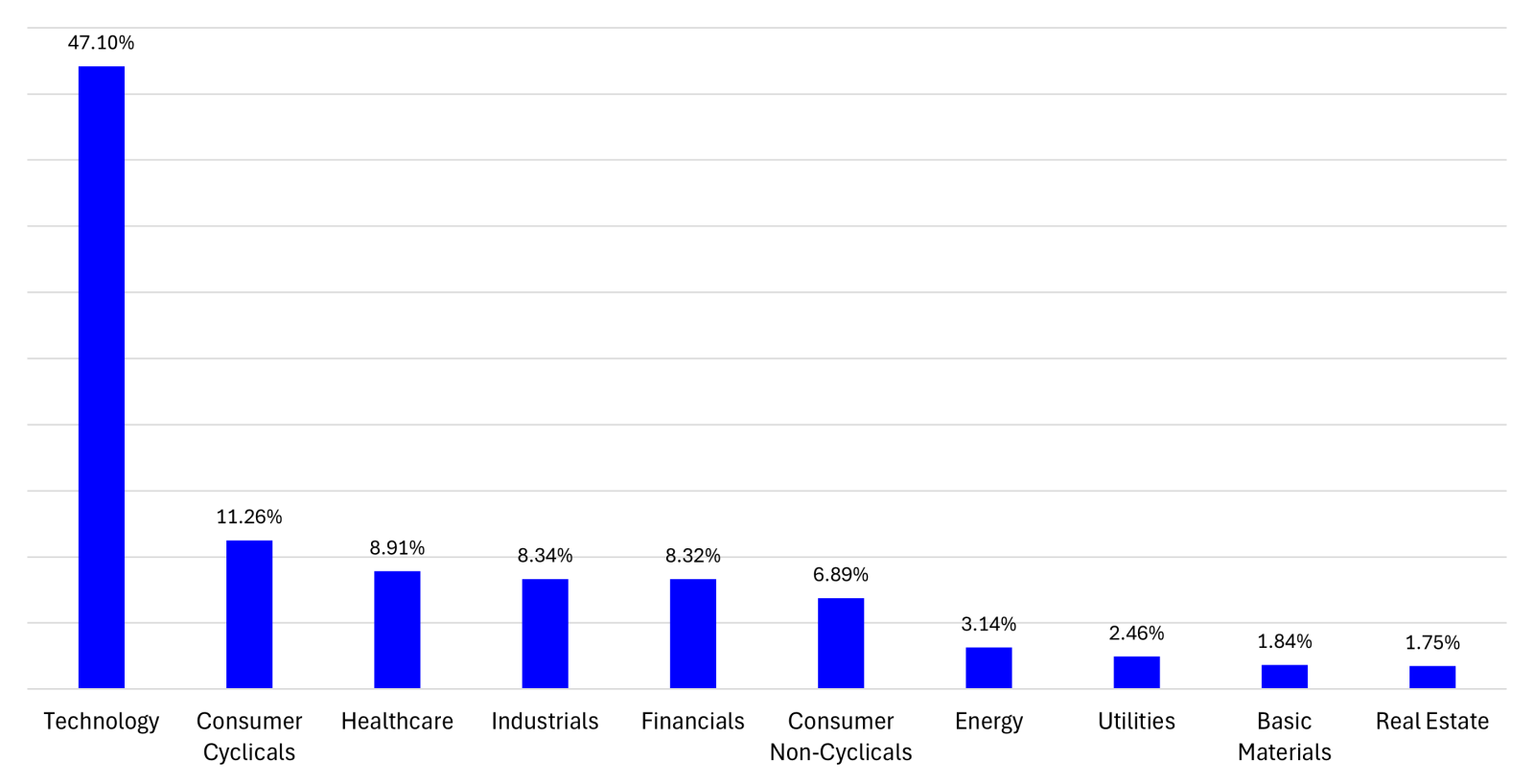

Problémem v USA zůstává i nadále valuace trhu. V posledních 10 letech díky boomu Big Tech je P/E poměr v USA v průměru o 40 % vyšší než ve zbytku světa. Americký akciový trh se obchoduje nad 20násobkem zisků, a to v něm nejsou zahrnuty společnosti z Magnificent 7. Investoři platí výraznou prémii za americké akcie, které byly ještě donedávna předmětem euforie okolo umělé inteligence. Nelze ani opomenout výraznou koncentraci amerického trhu. Aktuálně 10 největších firem v S&P 500 tvoří asi 40 % indexu. Přitom před deseti lety tvořilo top 10 firem jen okolo 20 % indexu. Investoři jsou o to více vystaveni riziku korekce u největších technologických společností, které jsou od začátku roku výrazně volatilní.

Data od investiční banky Goldman Sachs ukazují, že v roce 2025 došlo k čistému odlivu kapitálu z USA v oblasti přeshraničních fúzí a akvizic (M&A). Americké firmy nyní investují do zahraničních akvizic více, než kolik zahraniční investoři přinášejí do USA. Globální akciové trhy (mimo USA) se tak možná po letech začínají probouzet, přičemž ten americký pomalu ale jistě zpomaluje a ztrácí svůj lesk.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.