Maďarské volby 2026: Jak pád Fideszu a nástup Pétera Magyara ovlivnil tamní trhy

Konec Orbánova systému v Maďarsku není jen politickou zprávou roku, ale především zásadním impulsem pro středoevropské trhy. Drastické vítězství Pétera Magyara s rekordní 77% účastí voličů okamžitě srazilo rizikovou prémii země a nastartovalo euforii na budapešťské burze. Přestože agentura Fitch varuje před strukturálními problémy a rozpočtovou kázní, investoři sázejí na návrat k právnímu státu a odblokování evropských fondů.

Od nástupu Viktora Orbána do funkce v roce 2010 uplynulo 16 let, po takto dlouhé době se voliči s rekordní účastí 77 % rozhodli zvolit novou „krev“ Pétera Magyara, vůdce strany TISZA. Ve 199členém maďarském parlamentu strana Tisza získá celkem 138 křesel, přičemž bývalá vládní strana Fidesz 55 a menšinová strana Mi Hazánk 6 křesel. Drtivá porážka Orbána dává nové straně majoritní podíl v parlamentním hlasování, které se mimo jiné bude týkat budoucího vztahu s Ukrajinou a potenciální podpory nebo zlepšení vztahů s Evropskou unií.

Reakce většiny zahraničních politiků na porážku Orbána v parlamentních volbách byla dle očekávání. Německý kancléř Friedrich Merz gratuloval nastupující straně Tisza, a především Péterovi Magyarovi. K němu se přidala i Ursula von der Leyen, předsedkyně Evropské komise. Americký viceprezident JD Vance uvedl, že je smutný z porážky Orbána, ze které však nebyl tolik překvapený. Právě americký viceprezident těsně před začátkem parlamentních voleb 7. 4. v Maďarsku navštívil Orbána a promlouval k lidem. Po jeho proslovu však dle průzkumů mnohonásobně klesla volební popularita strany Fidesz.

Péter Magyar, nástupce Viktora Orbána, však bude mít těžký úkol. Odmítá být považován za liberálního konzervativce. Označuje se jako konzervativec a pravicový politik, ale odmítá slovo patriot, které Orbán používal. Narozdíl od Orbána je orientován směrem na Evropu, chcete-li je pro-evropský, ale na druhou stranu vystupuje jak proti přílišnému vlivu EU na národní politiku, tak i proti přílišnému suverenismu, který prosazoval Orbán.

Magyar slibuje obnovení systému brzd a rovnováh a návrat Maďarska k demokratickému právnímu státu. Plánuje nechat schválit novou ústavu. Ta současná je podle něj slepencem propagandistických článků navržených k upevnění Orbánova systému. Nová ústava má obsahovat mechanismy omezující moc, například limit maximálně dvou funkčních období pro premiéra. Magyar chce také reformovat volební zákon, který byl ušit na míru Fideszu, zvrátit extrémní centralizaci státu a obnovit autonomii univerzit.

Strana Tisza hodlá pokračovat v Orbánově přísné protimigrační politice a zachovat pohraniční opevnění na jihu země. Magyar však volá po celoevropském řešení a slibuje, že toto téma nebude zneužívat k protievropské propagandě. Plánuje také zastavit nábor pracovníků ze zemí mimo EU, což by však vzhledem k nedostatku pracovních sil v zemi mohlo být problematické.

Vzhledem k Orbánově extrémní antiukrajinské propagandě a obviňování, že strana Tisza je „ukrajinským projektem“, zaujal Magyar k Ukrajině opatrný postoj. Volá po normalizaci vztahů se sousedem, ale nepodporuje zrychlené přijetí Ukrajiny do EU. Podobně jako Orbán i Magyar odmítá přímé zapojení Maďarska do balíčku půjček EU pro Ukrajinu ve výši 90 miliard eur, ale kritizuje Orbánovo veto tohoto balíčku. Dosud výslovně neřekl, zda toto veto zvrátí. Odmítá však jakýkoli mírový plán, o kterém by si Ukrajina nerozhodovala sama.

V rámci EU bude usilovat o úzkou spolupráci s Polskem, Českem, Slovenskem a Rakouskem. Přeje si rozšíření Visegrádské skupiny (V4) o Slovinsko, Chorvatsko a Rumunsko. Střední Evropa podle něj musí být silným hlasem v EU. Velký význam přikládá vztahu s Polskem, což ilustruje i fakt, že jeho první oficiální zahraniční cesta povede do Varšavy.

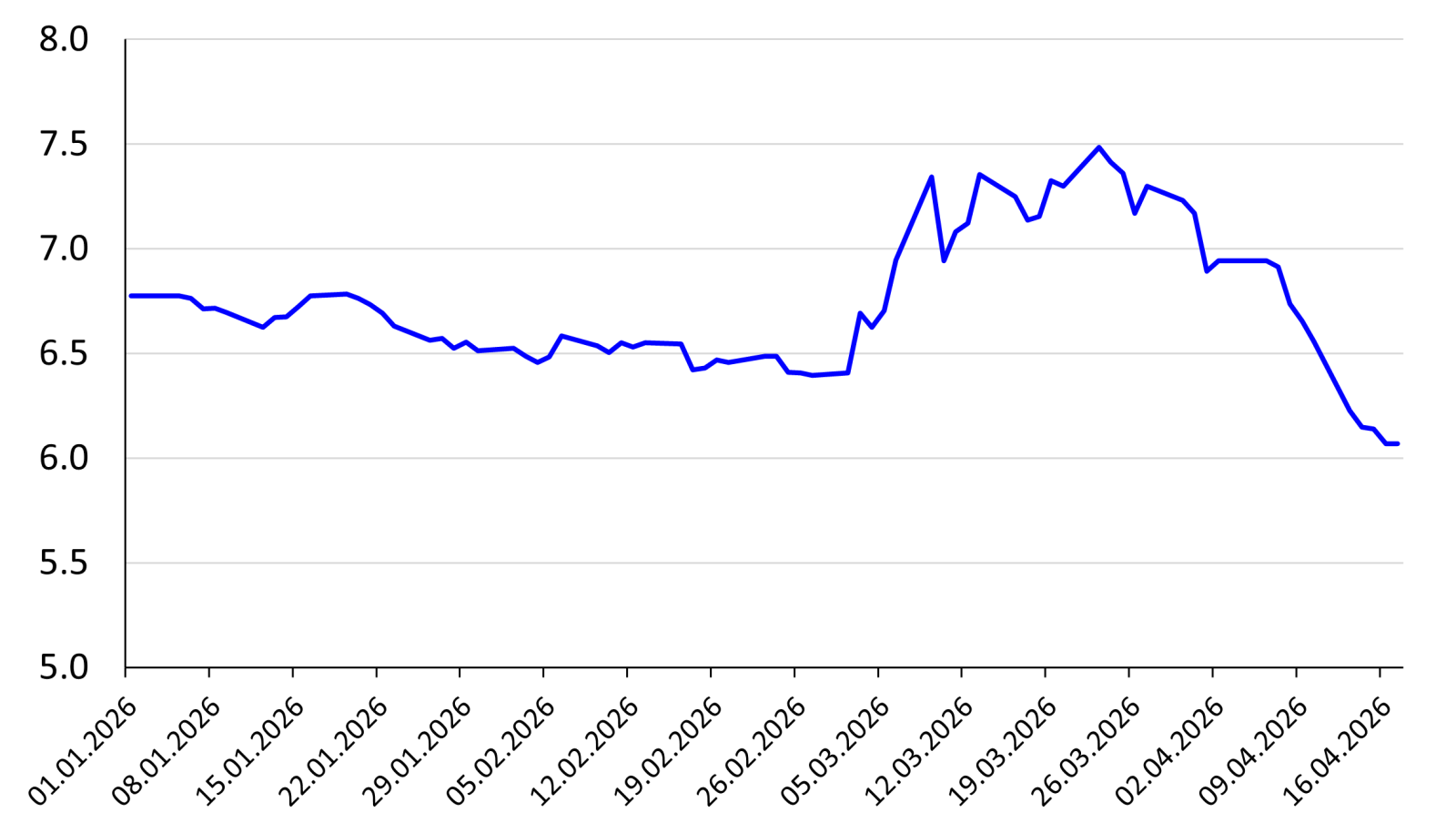

Reakce 10letých státních dluhopisů na konec Orbánovy vlády

Po oznámení výsledků parlamentních voleb a vítězství strany Tisza reagovaly zřetelně i 10leté státní dluhopisy. Výnos klesl ze svého maxima 7,5 % na hranici 6 %. Výsledek vysílá jasný signál, země má nyní nižší rizikovou prémii pro zahraniční investory. Nižší výnos u státních dluhopisů implikuje nižší náklady na financování státního dluhu. S poklesem výnosu 10letého státního dluhopisu klesají náklady komerčním bankám, díky čemuž mohou zlevnit úvěry. Levnější úvěry a vyšší poptávka může nastartovat další růst HDP.

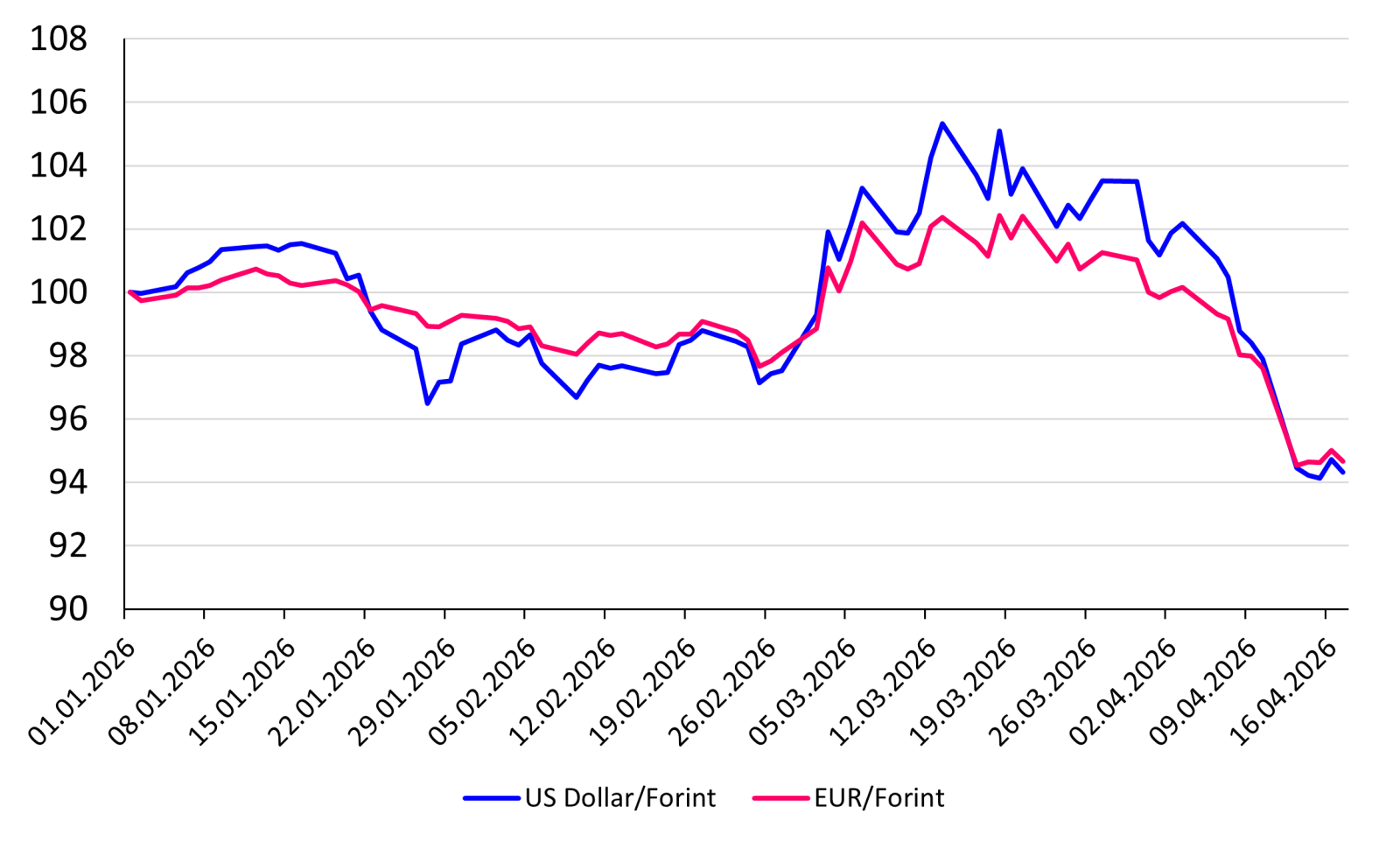

Vítězství strany Tisza neovlivnilo pouze výnos 10letého státního dluhopisu, ale i posílení forintu. Pokles výnosu 10letého státního dluhopisu zvyšuje jeho cenu, protože jej investoři nakupují, aby vydělali na vzestupu ceny. Aby tak ale mohli učinit, směňují eura nebo dolary za forinty, čímž ovlivňují posilování forintu.

To nás přivádí k důležité otázce, upgradují ratingové agentury rating Maďarska nebo jsou problémy tamní ekonomiky hlubší? Poslední zveřejněný rating Maďarska je v době psaní článku z prosince 2025 od agentury Fitch, která ohodnotila Maďarsko jako BBB s negativním výhledem. Fitch však 13. 4. 2026 zveřejnila své aktuální stanovisko k Maďarsku, kde uvedla: „Ekonomika od roku 2023 prakticky stagnuje s průměrným ročním růstem 0,1 %, což je mnohem slabší výkon než předpandemický průměr 4,2 % (2015–2019). Slabý růst odráží kombinaci nepříznivého vnějšího prostředí, zvýšené nejistoty a nižších veřejných investic. Maďarsko také čelí strukturálním výzvám v podobě stagnující produktivity práce a zhoršující se vnější cenové konkurenceschopnosti.“ Například HSBC, evropská banka, zvýšila rating Maďarska z Neutral na Overweight, poté, co strana Tisza zvítězila.

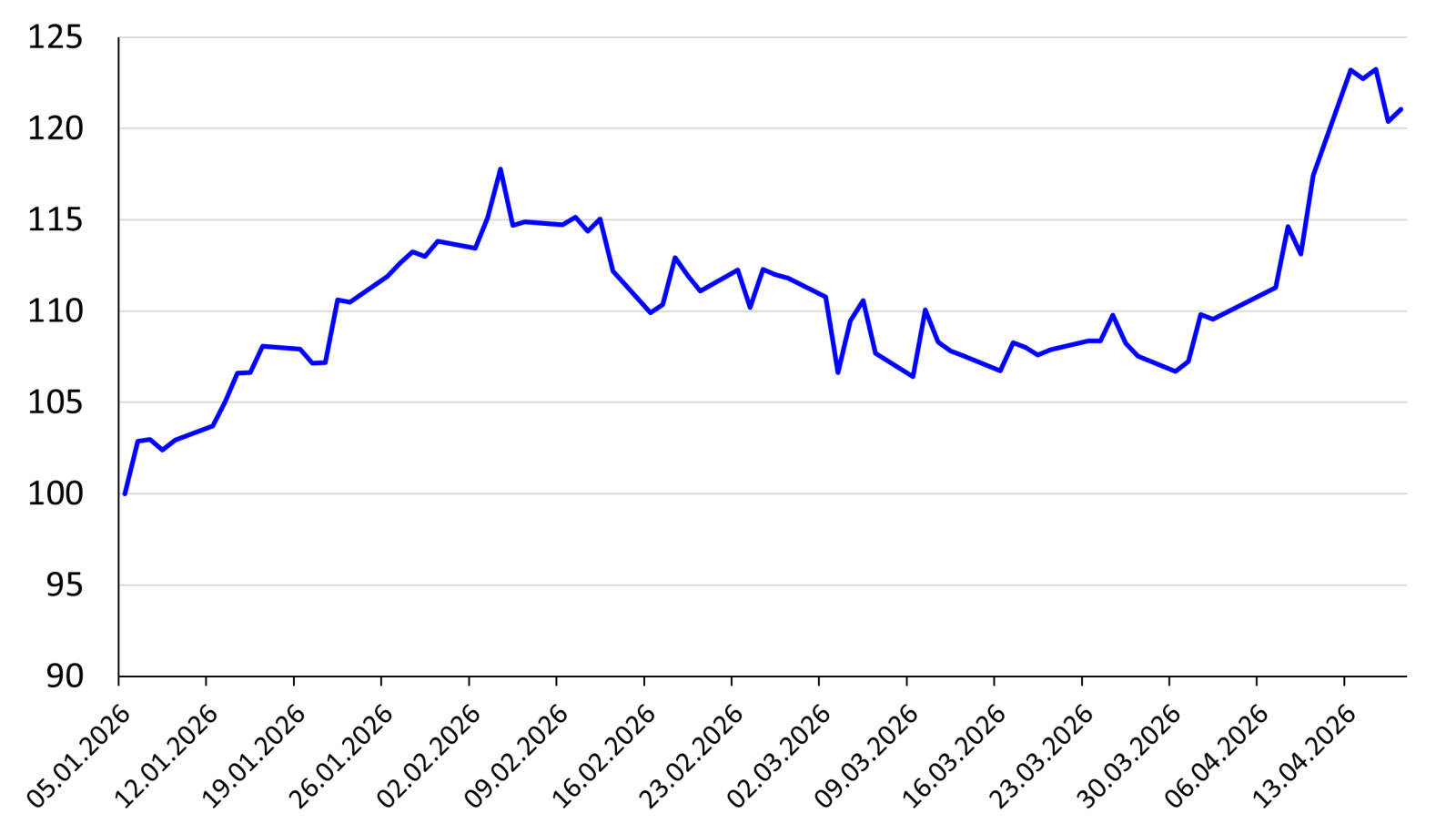

Reakce akciového indexu BUX byla pozitivní

Maďarský akciový index BUX po vítězství strany Tisza skokově vzrostl o přibližně 5 % a potvrzoval euforii a nadšení ze změny režimu v Maďarsku. V růstu pokračoval i v následujících dnech po vítězství. Od začátku letošního roku si tento index připisuje už téměř 22 %. Pro další růst indexu však dle některých odborníků může být klíčový konflikt na Blízkém východě. Budoucí vývoj maďarské ekonomiky dnes leží v rukou nové strany Tisza v čele s Péterem Magyarem. Plán má zatím jasný, jeho exekuce však bude složitá.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.