Korekce zbrojařského sektoru: Vliv ukrajinského jednání a situace v CSG

Zbrojařský sektor, který byl v posledních letech symbolem nekonečného růstu, čelí citelnému ochlazení. Zatímco spekulace o blížícím se příměří na Ukrajině vyvolaly výprodeje u evropských lídrů v čele s německým Rheinmetallem, česká skupina CSG bojuje s vlastními „kostlivci ve skříni“. Proč akcie nereagují růstem ani na konflikt v Íránu a jak moc zbrojařům škodí extrémně vysoké valuace?

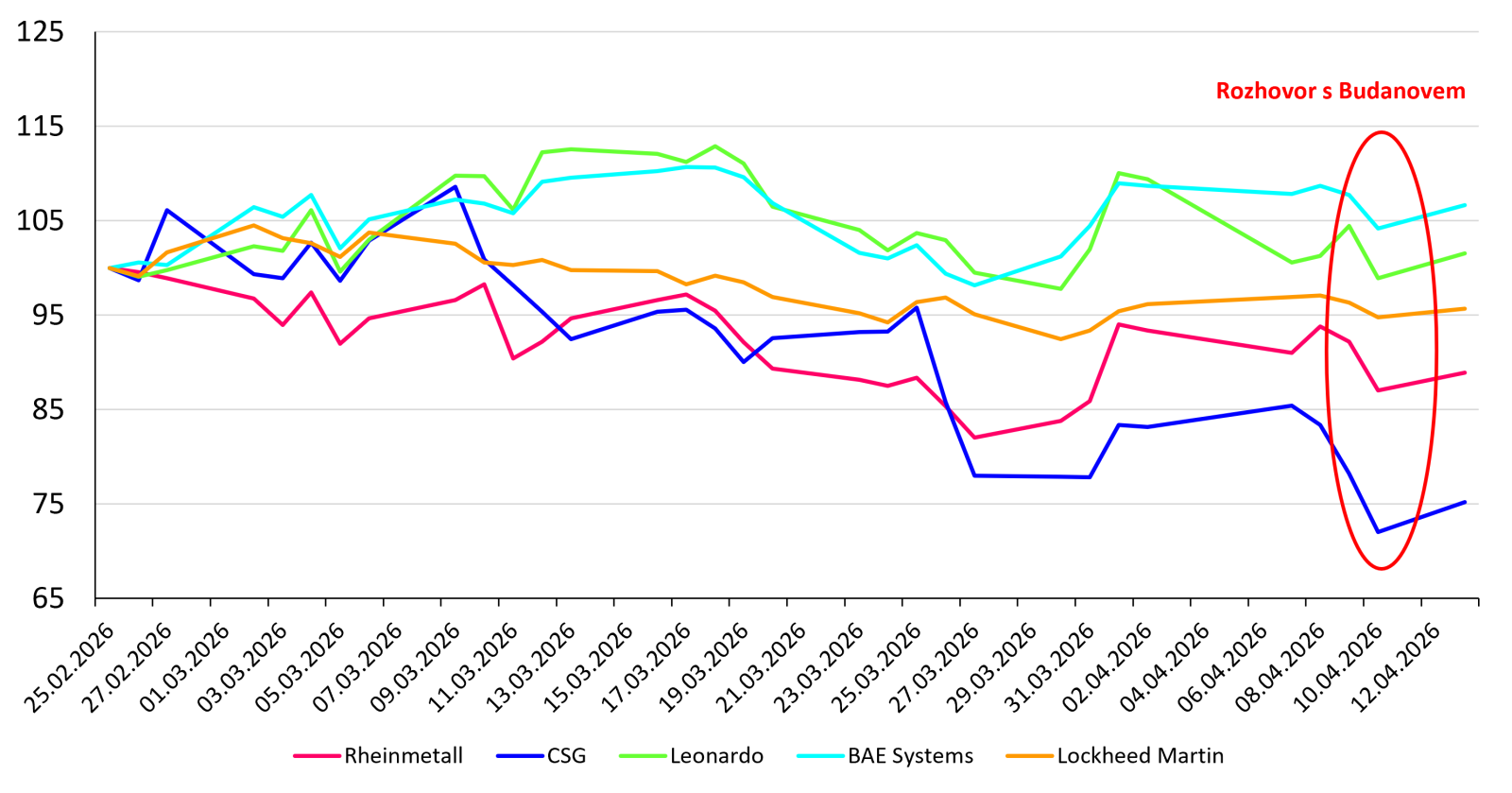

Akcie zbrojařských společností ke konci minulého týdne výrazně klesaly poté, co hlavní ukrajinský vyjednávač Kyryl Budanov uvedl, že dohoda mezi Ruskem a Ukrajinou může být dříve, než se původně očekávalo. V minulém týdnu tuto novinku uvedly Bloomberg News. Budanov v rozhovoru uvedl: „Všichni chápou, že válka musí skončit. Proto vyjednávají. Nemyslím si, že to bude trvat dlouho.“

Analytici z Vital Knowledge však názory Budanova zpochybňují, protože neodhalil jakákoliv nová mírová jednání. Jeho názor tak dle analytiků plyne nejspíše z domnění, že Rusko nemůže dále pokračovat v boji současným tempem do nekonečna. Navíc vyjádření ukrajinského prezidenta Volodymyra Zelenského k blízkému konci konfliktu se zdá být spíše skeptické. Navíc, dle některých médií, je dohoda zatím nepravděpodobná, protože je Ukrajina dle současných dat v bojích „úspěšná“.

Vyjádření hlavního vyjednavače však neřeší důvod, proč akcie zbrojařských firem od začátku Íránského konfliktu převážně klesají. Z historie můžeme pozorovat, že při eskalaci vojenských útoků měly akcie zbrojařských firem tendenci růst. Nicméně od počátku konfliktu v Íránu se tak neděje. Rheinmetall odepisuje okolo 10 %, Lockheed Martin 3,4 % a Raytheon Technologies okolo 1 %. Jedním z důvodů, proč některé akcie zbrojařských firem neprofitují z konfliktu v Íránu, je přesměrování zájmu investorů. Ti se dnes soustředí primárně na komodity, převáženě na ropu nebo plyn, kde lze kapitál „otočit“ během jednoho dne.

Na druhou stranu citelným poklesem v posledních 2 týdnech trpěly primárně evropské zbrojařské společnosti, pro které je Ukrajina jedním z hlavních zákazníků, pokud se na to díváme z regionálního hlediska. Vyjádření Budanova o možném konci konfiktu proto vyvolalo velké výprodeje u firem jako Rheinmetall nebo CSG, zatímco akcie BAE Systems odolávaly.

Pokračování článku je dostupné pro registrované

Odemkněte si exkluzivní obsah webu FOND SHOP

V článku se dále dozvíte:

- Proč došlo k propadu P/E násobku u společnosti Rheinmetall z hodnot nad 110 na současnou úroveň.

- Jaké jsou důsledky vyčlenění civilní divize, které připravilo německého zbrojaře o dvě miliardy eur obratu.

- Vliv skrytého spoluvlastníka na třicetiprocentní propad ceny akcií CSG pod upisovací úroveň.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.