Letní prognóza ČNB: vyšší růst i inflace

Česká národní banka na svém srpnovém zasedání ponechala úrokové sazby na stávající úrovni, dvoutýdenní repo sazba tak i nadále činí 3,50 % (diskontní sazba pak 2,50 % a lombardní sazba 4,50 %). Pro ponechání sazeb hlasovali všichni členové bankovní rady. Než samotné měnově-politické rozhodnutí, na kterém předem panoval prakticky jistý konsensus, bylo však zasedání důležité zejména z pohledu rétoriky a aktualizované makroekonomické prognózy.

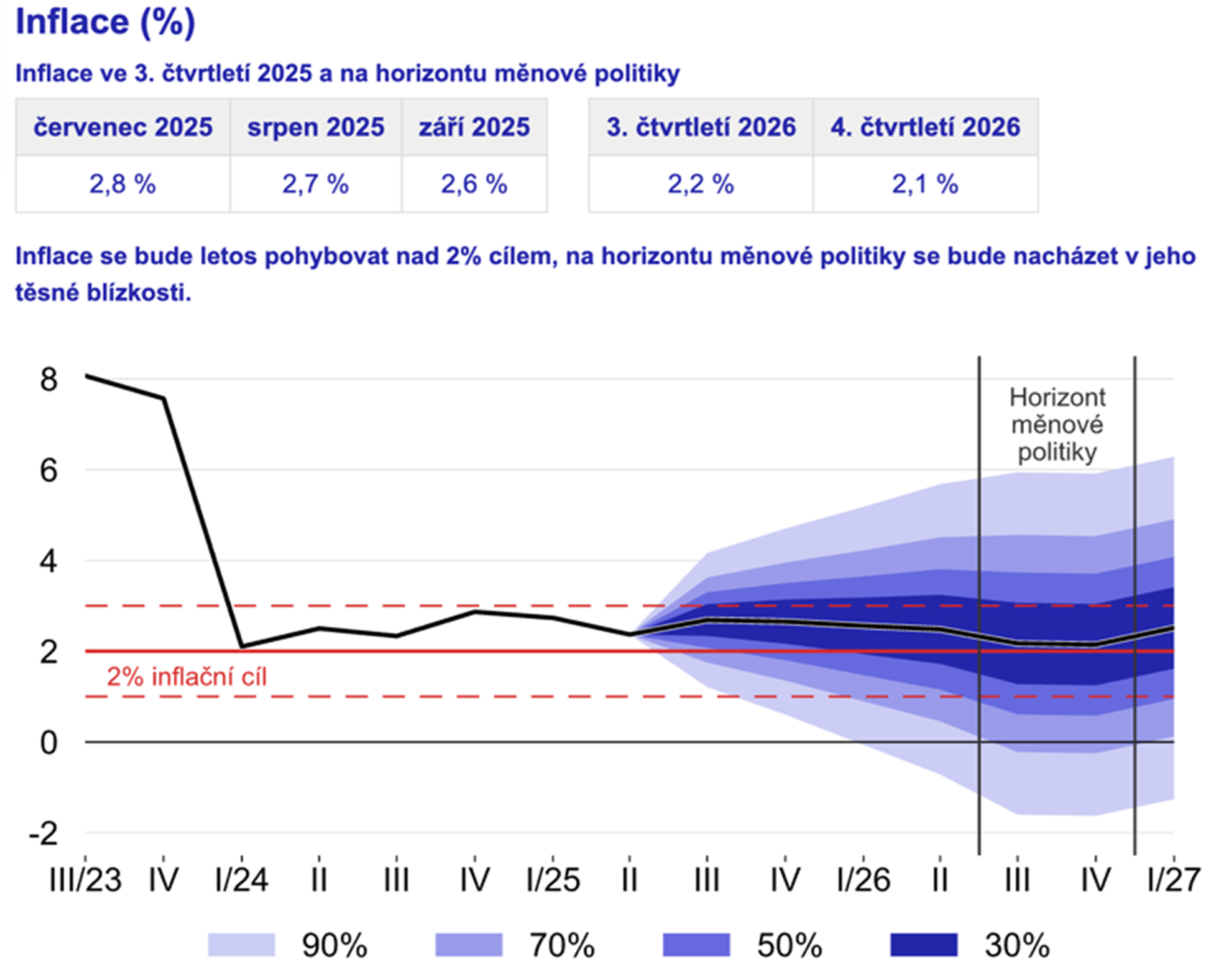

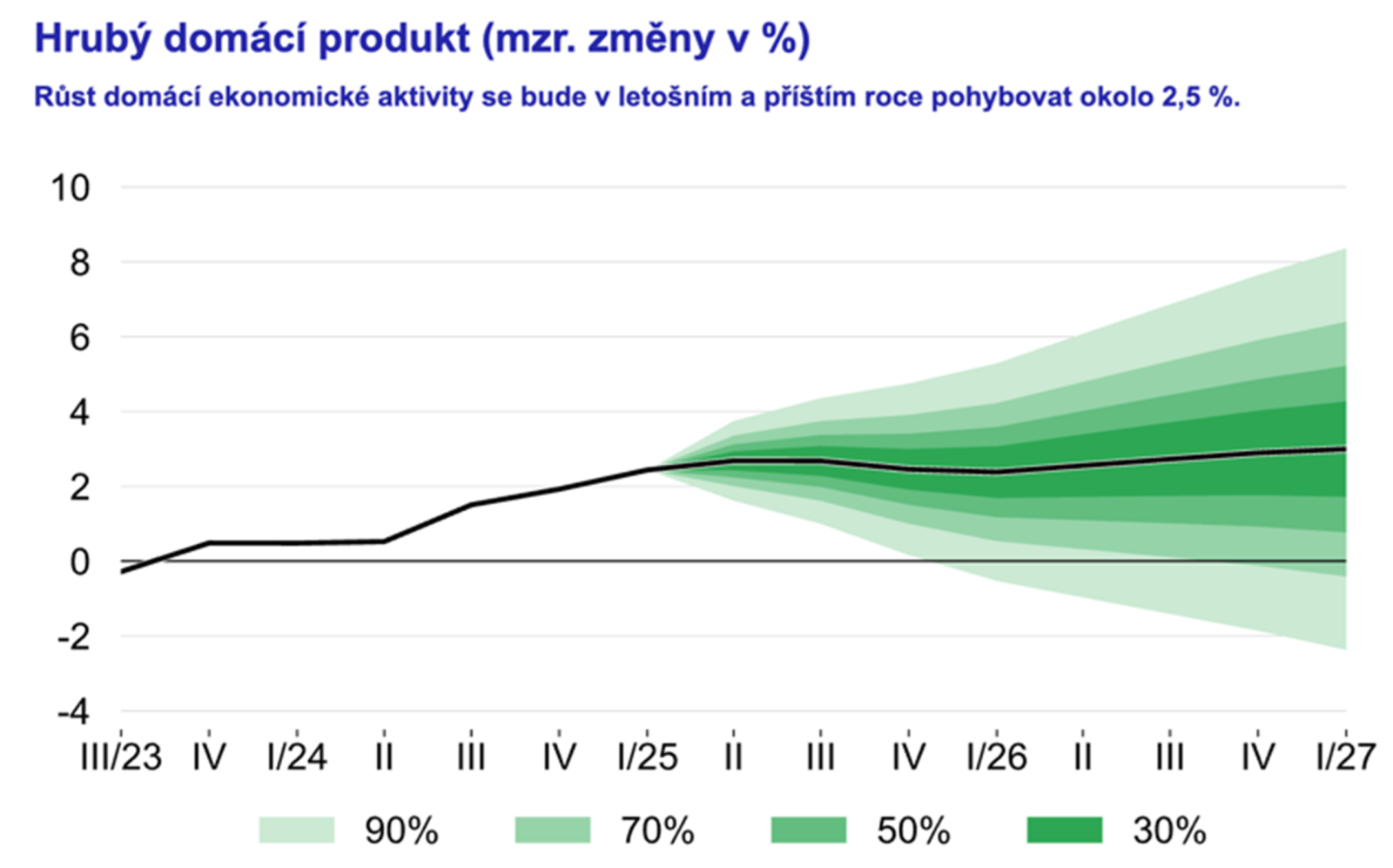

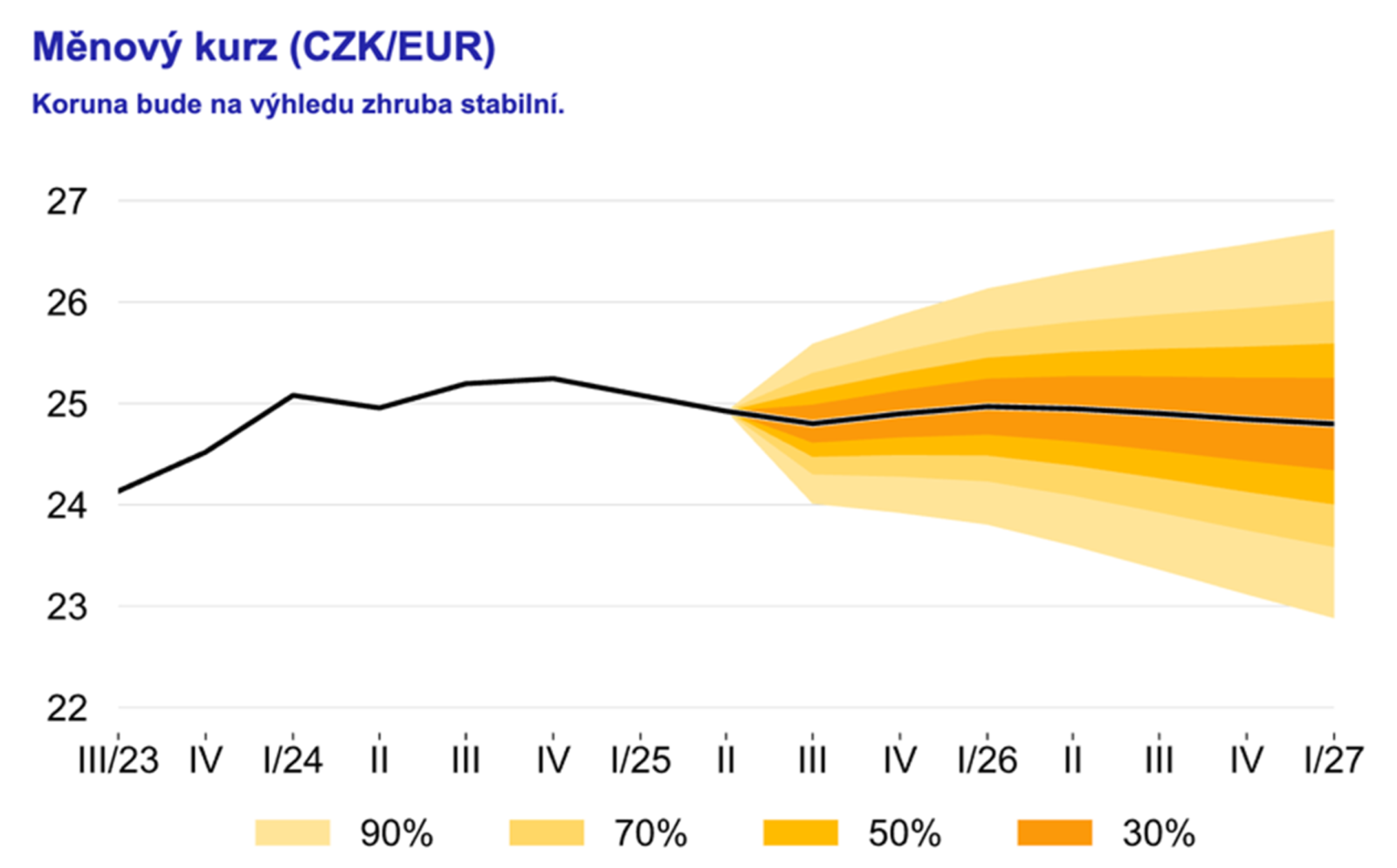

Letní prognóza oproti jarní počítá s citelně vyšším hospodářským růstem, o něco silnější korunou, ale také s vyšší inflací. Zatímco jarní prognóza očekávala růst HDP v letošním roce na +2,0 % a +2,1 % v roce příštím, letní prognóza nyní počítá s růstem +2,6 % v letošním i příštím roce, v roce 2027 by pak měl růst dokonce atakovat téměř 3% hranici. Výhled inflace byl pro letošní i příští rok zhoršen o 0,1 procentního bodu, a to na 2,5 % v roce 2025 a 2,3 % v roce 2026. V roce 2027 by pak měla inflace opět zrychlit na 2,7 %. Inflace by se tak měla pohybovat v horní části tolerančního pásma. Koruna by měla být stabilní a vůči EUR se až do roku 2027 pohybovat těsně pod úrovní 25 EUR/CZK.

| 2025 | 2026 | 2027 | |

| Inflace (%) | 2,6 | 2,3 | 2,5 |

| Hrubý domácí produkt (mzr. změny v %) | 2,6 | 2,6 | 2,9 |

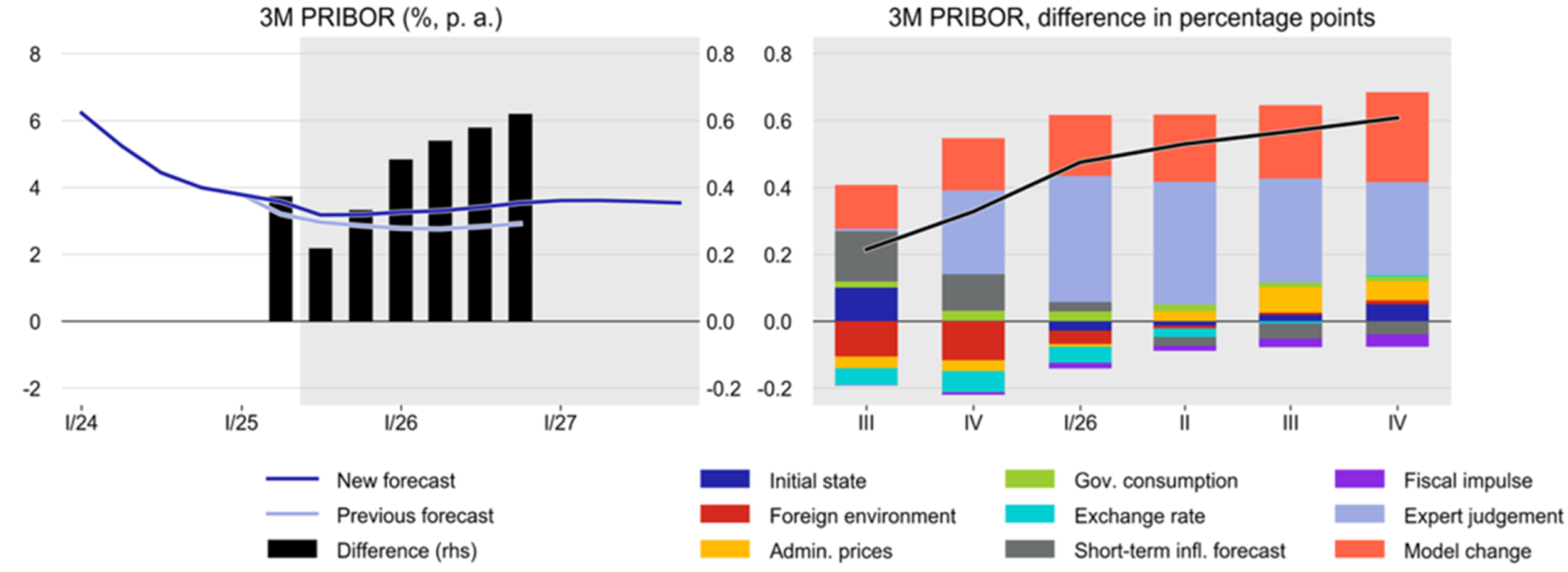

| Úrokové sazby 3M PRIBOR (%) | 3,4 | 3,4 | 3,6 |

| Měnový kurz (CZK/EUR) | 24,9 | 24,9 | 24,8 |

| Zdroj: ČNB | |||

Tržní úrokové sazby by měly v letošním roce mírně poklesnout a v roce příštím naopak mírně vzrůst. Tento krátkodobý „dip“ je dle náměstka ředitele sekce měnové ČNB Jakuba Matějů způsoben zejména vnějšími faktory, resp. nižšími zahraničními inflačními tlaky (např. sazby ECB klesají rychleji, než ČNB předpokládala) a zápornou výstupní mezerou – tedy že se ekonomika současně nachází pod potenciálním produktem.

Guvernér Michl na tiskové konferenci poukazoval na to, že inflace se sice již více než rok a půl pohybuje okolo 2% cíle, je však důležité i nadále držet přísnou měnovou politiku. Snížení sazeb v současné chvíli neumožňují zejména domácí pro-inflační tlaky. Nezaměstnanost zůstává nízká, meziroční růst průměrných mezd činil v prvním kvartále +6,7 % – z historického pohledu nadprůměrné tempo.

Jako pro-inflační tlaky označuje ČNB růst množství peněz v ekonomice, postupně se zvyšuje zejména dynamika úvěrů (směřující primárně do realit). Zvýšená je i nadále poptávka domácností i růst cen služeb. Pro-inflačním rizikem je dále také vysoce deficitní fiskální politika vlády či zavedení nového systému obchodování s emisními povolenkami ETS 2 od roku 2027. Naopak pozitivně by měla působit silnější koruna, riziko zpomalení růstu německé ekonomiky by mělo být kompenzováno novým fiskálním balíčkem tamní vlády. Nejistotu pak představují konflikty na Ukrajině a Blízkém východě.

Zvyšování bariér pro mezinárodní obchod pak představuje riziko pro zpomalení hospodářské aktivity – dopad do inflace (zejména v delším horizontu) není však jednoznačný. Centrální banka konkrétně uvádí, že současné celní zatížení zahrnuje mimo jiné sazbu na ocel, hliník a měď ve výši 50 %, na automobily a autodíly 15 % a průměrnou efektivní sazbu na dovoz ze světa do USA na 20 %. Dovoz z EU do USA je aktuálně zatížen 15% sazbou, dle predikce by měla v případě světových i evropských dovozů platit zátěž 10 %. Pro ocel, hliník i automobilový průmysl je pak očekáváno 25 %. Zátěž čínského zboží aktuálně činí 30 %, tato sazba se očekává také do budoucna v rámci prognózy.

| Letní základní prognóza | Sazba k 4. srpnu 2025 | |

| Zboží z Číny do USA | 30 | 30 |

| Zboží ze světa do USA* | 10 | 20 |

| Zboží z EU do USA | 10 | 15 |

| Ocel ze světa do USA | 25 | 50 |

| Hliník ze světa do USA | 25 | 50 |

| Měď ze světa do USA | - | 50 |

| Automobily včetně autodílů | 25 | 15 |

| Zboží z USA do Číny | 10 | 10 |

| Zdroj: ČNB; Poznámka: *odkazuje na průměrnou efektivní celní sazbu | ||

V rámci pátečního setkání s analytiky zazněly i specifické předpoklady a rizika, která nová prognóza zohledňuje. Do základního scénáře byla nově zapracována opakující se proinflační rizika, zejména pokračující nadměrný růst cen nemovitostí, trvalé zvýšení marží ve službách a setrvalý tlak na růst mezd. Prognóza pracuje s předpokladem zavedení ETS 2 od roku 2027 s negativním dopadem na inflaci až o 0,6 procentního bodu. Modelově byl rovněž snížen odhad rovnovážné sazby ECB z 2,50 % na 2,25 %, což pro českou ekonomiku znamená vyšší rizikovou prémii a tlak na vyšší domácí sazby. Vnější prostředí ovlivňuje mimo jiné posilování eura díky rostoucí preferenci investorů vůči evropským aktivům a očekávaný mírný růst sazeb v eurozóně v letech 2026–2027, zatímco v USA by měl pokračovat jejich pokles. Rizikovou matici doplňuje mimo jiné možnost silnějších cenových dopadů ETS 2, zvýšení rozpočtového schodku či další vývoj obchodních válek.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.