Když vysoký výnos klame aneb proč drobní investoři padají do pasti

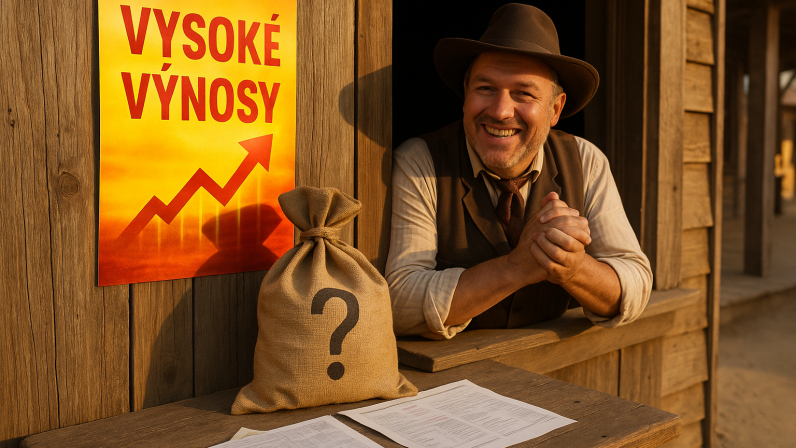

Český trh korporátních dluhopisů připomíná Divoký západ, kde lákavé příběhy a vysoké kupóny často zakrývají předlužené emitenty, vratké byznys modely a rizika, která drobný investor na první pohled nevidí. Za marketingovým leskem se skrývá bída účetních výkazů, a kdo nekouká pod povrch, snadno si koupí zajíce v pytli. S rizikem, že při splatnosti v pytli najde jen ztrátu.

Příběhy předlužených emitentů prašivých dluhopisů mohou vyznívat více než zvláštně. Půjčuje si jedna firma ze Skupiny, účetně vlastní jen finanční aktiva, půjčky ve Skupině. Vlastní kapitál třeba jen 32 tisíc korun, závazky půl milionu. Už nyní je emitent předlužený, a přesto vstupuje na dluhopisový trh a bude upisovat další dluhopisy. Marketingové příběhy emitentů ukazují lesk, v realitě je to bída a budoucí ztráty naivních investorů.

Tuzemský trh s firemními dluhopisy tak trochu připomíná divoký Západ, kde vládnou zvláštní praktiky. Agresivní prodejci lákají na vysoké výnosy, akční slevy, hrají na strach z promeškání. Možná až větší a rozsáhlá lavina nesplácení přiměje regulátory k razantnímu zpřísnění pravidel. ČNB koneckonců letos v popularizačním videu „Korporátní dluhopisy: Na co si dát pozor?“ prezentovala typické podvodné praktiky spojené s prodejem takových dluhopisů.

Pokračování článku je dostupné pro předplatitele

Odemkněte si exkluzivní obsah webu FOND SHOP

- Aktuální a srozumitelné informace z oblasti investování a finančního plánování.

- Neomezený přístup k obsahu webu, včetně archivních a prémiových článků.

- Autentický zdroj rad, tipů a know-how pro úspěšné investiční rozhodování.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.