Když ropa zdraží: Proč jsou trhy nervózní z ceny nad 100 dolarů

Rychlý růst cen ropy znovu připomíná, jak silně může energetický trh ovlivnit globální ekonomiku. Cena ropy dočasně překonala hranici 100 dolarů za barel, kterou investoři vnímají jako klíčovou psychologickou úroveň, a pokud by se nad ní udržela delší dobu, může zpomalit růst ekonomiky, zvýšit inflaci a změnit náladu na finančních trzích. Historie přitom ukazuje, že rozhodující není jen samotná výše ceny, ale především to, jak dlouho ropný šok trvá a zda začne výrazněji dopadat na spotřebu domácností, investice firem i vývoj akciových trhů.

Rostoucí ceny ropy se znovu dostaly do centra pozornosti finančních trhů. Konflikt mezi USA a Íránem a narušení dopravy v oblasti Perského zálivu vyvolaly jeden z nejprudších cenových pohybů za poslední roky a otevřely otázku, jak silný může být dopad na globální ekonomiku, inflaci i akciové trhy.

Ropa patří mezi komodity s mimořádně širokým dopadem na ekonomiku. Ovlivňuje ceny pohonných hmot, letecké dopravy, výroby i energetiky, a tím i inflaci, spotřebu domácností nebo zaměstnanost. Vyšší ceny energií snižují kupní sílu domácností a mohou zpomalit hospodářský růst, protože firmy i spotřebitelé musí více prostředků vynakládat na základní energetické potřeby.

Současný cenový šok patří mezi nejrychlejší za poslední roky. Americká ropa WTI i globální benchmark ropa Brent posílily zhruba o desítky procent. Pokud by podobný růst pokračoval i v dalších týdnech, ceny by se mohly přiblížit i historickým maximům z roku 2008, kdy se ropa obchodovala kolem 145 dolarů za barel. Od toho jsme nicméně minimálně v době vzniku tohoto textu přeci jen poměrně daleko, ostatně když ropa krátkodobě vyskočila ke 120 dolarům za barel, vyvolalo to okamžitou politickou reakci a ropa opět zamířila strmě dolů pod 100 USD za barel. O pár dní později se ovšem této hranici začala opět blížit.

Právě hranice 100 dolarů za barel je dnes považována za důležitý psychologický milník. Jakmile se ceny ropy dostanou do trojciferných hodnot, začínají investoři více diskutovat o riziku inflace, zpomalení ekonomiky nebo dokonce stagflace.

Analytici zároveň upozorňují, že skutečně extrémní scénář by znamenaly ceny výrazně nad touto úrovní. Někteří obchodníci označují za potenciálně kritické úrovně zhruba 140 dolarů za barel u ropy Brent a přibližně 138 dolarů u americké WTI.

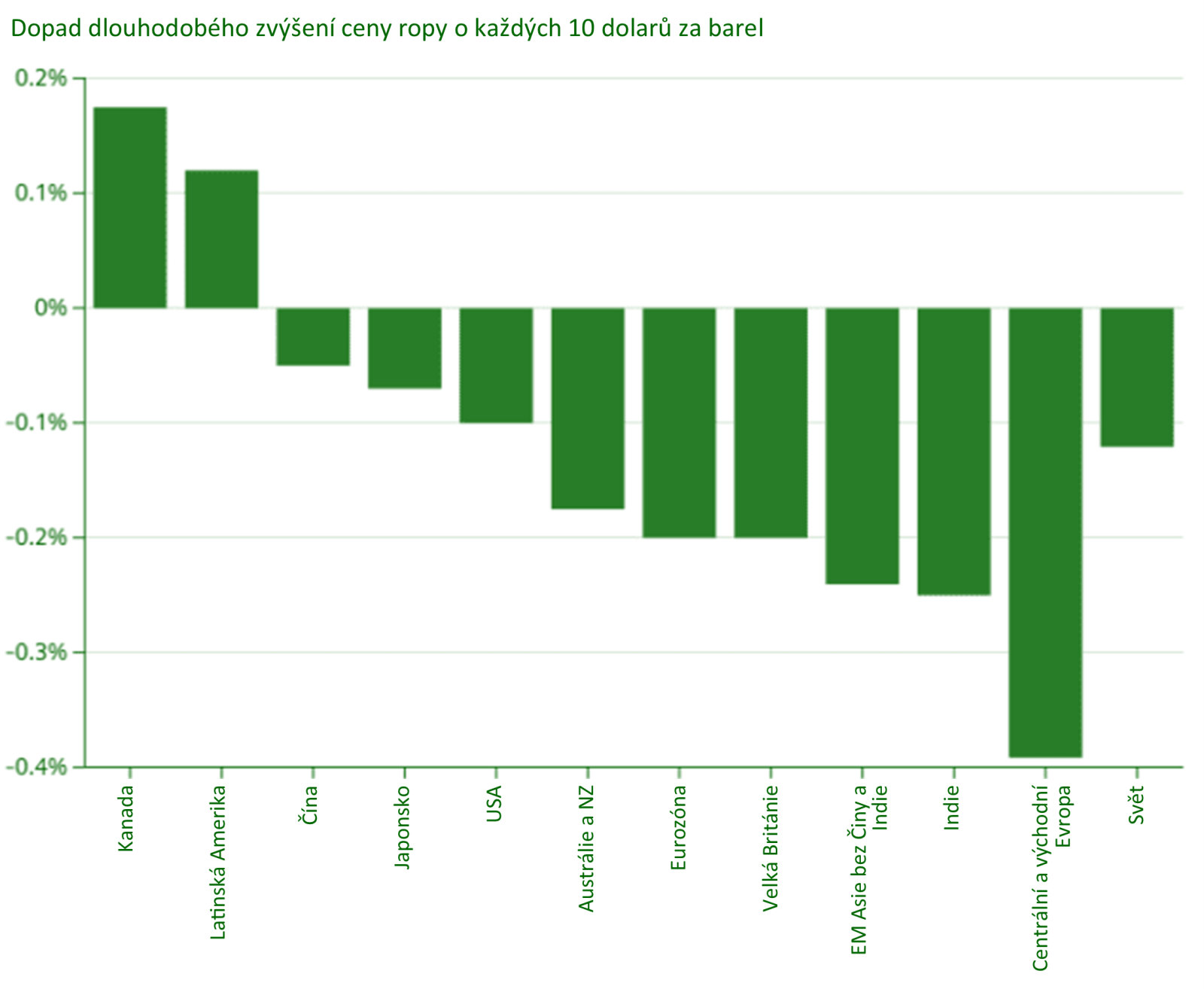

Ekonomický dopad vyšších cen ropy lze do určité míry modelovat. Ekonomové z Goldman Sachs například odhadují, že dlouhodobý růst ceny ropy o každých 10 dolarů za barel může snížit růst amerického HDP přibližně o 0,1 procentního bodu. Důvod je relativně jednoduchý. Dražší energie snižují disponibilní příjmy domácností, které následně omezují spotřebu.

Analytici Bank of America zároveň upozorňují, že rozhodující není pouze samotná výše ceny, ale především její trvání. Historie ukazuje, že krátkodobé cenové skoky mají na ekonomiku omezený dopad. Teprve velké a dlouhodobé cenové šoky dokážou spustit trvalejší inflační vlnu. Podle jejich odhadů by například dlouhodobé udržení ceny ropy nad hranicí 100 dolarů za barel mohlo snížit růst americké ekonomiky o více než 0,6 procentních bodů. V extrémním případě, kdy by se ceny ropy zdvojnásobily, by už mohlo dojít i k recesi.

Rizika se přitom neomezují pouze na inflaci. Vyšší ceny energií mohou zasáhnout i strukturu spotřeby. U domácností s nižšími příjmy se obvykle výrazněji zvyšuje podíl výdajů na energie a dopravu, což může vést k růstu nesplácených úvěrů. U bohatších domácností může být problémem spíše pokles hodnoty investičních portfolií v případě výprodejů na akciových trzích, který omezuje jejich ochotu utrácet.

Vyšší ceny energií mohou zároveň zasáhnout investice podniků. Analytici upozorňují například na riziko, že dražší energie zpomalí investice do infrastruktury a technologických projektů, včetně rozsáhlých investic do umělé inteligence a datových center, které jsou energeticky velmi náročné.

Důležitou roli v současné situaci hraje geopolitika. Klíčovým bodem globální energetické infrastruktury je Hormuzský průliv, kterým prochází významná část světových dodávek ropy a zkapalněného zemního plynu. Pokud by došlo k delšímu omezení dopravy tankerů v této oblasti, mohlo by to výrazně zpřísnit globální nabídku ropy a posunout ceny ještě výše.

Současná situace se však v některých ohledech od předchozích ropných šoků liší. V letech 2007 až 2008 byly vysoké ceny ropy způsobeny především silnou globální poptávkou a omezenou nabídkou. Dnešní situace je více spojena s geopolitickým rizikem a potenciálními logistickými problémy, nikoliv s nedostatkem ropy jako takové.

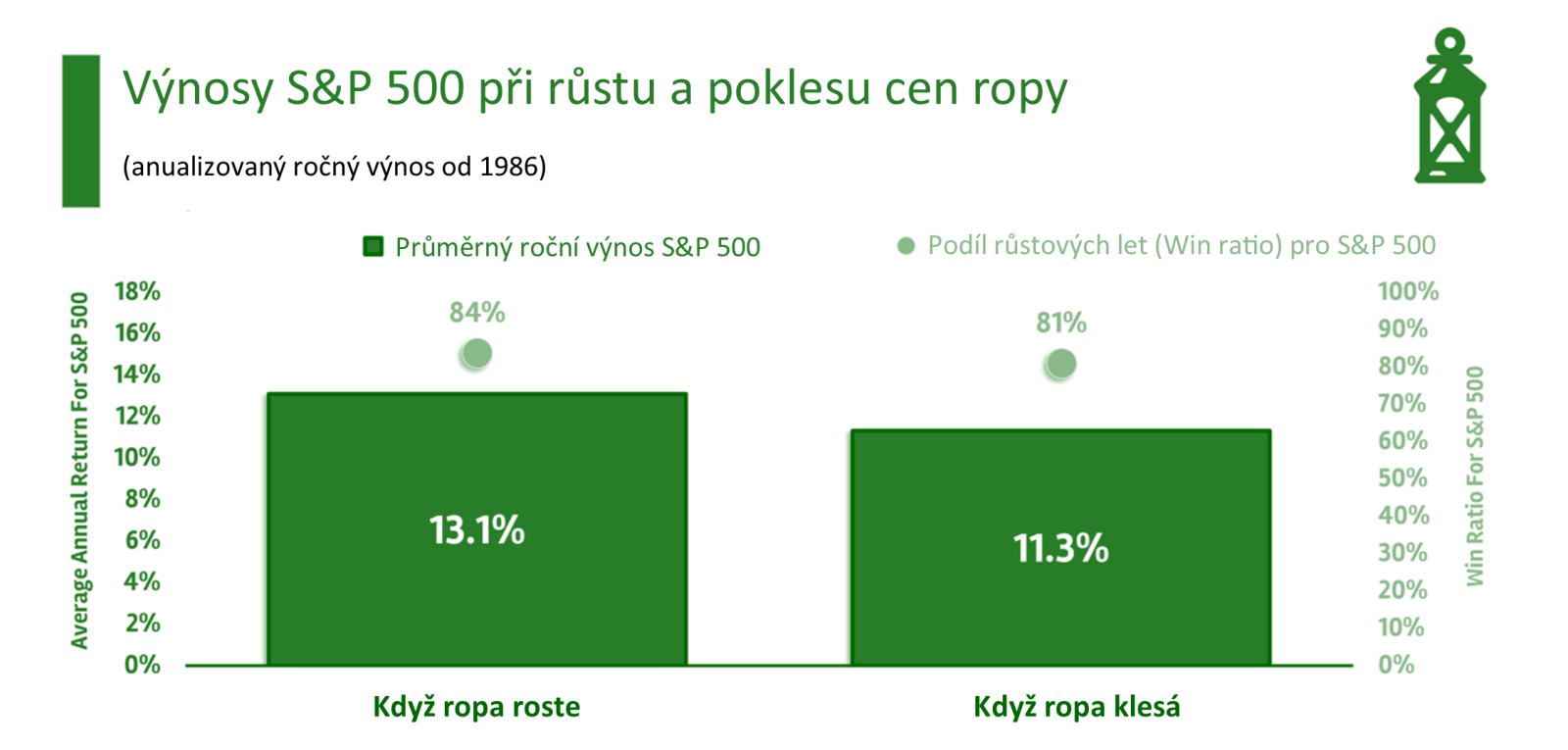

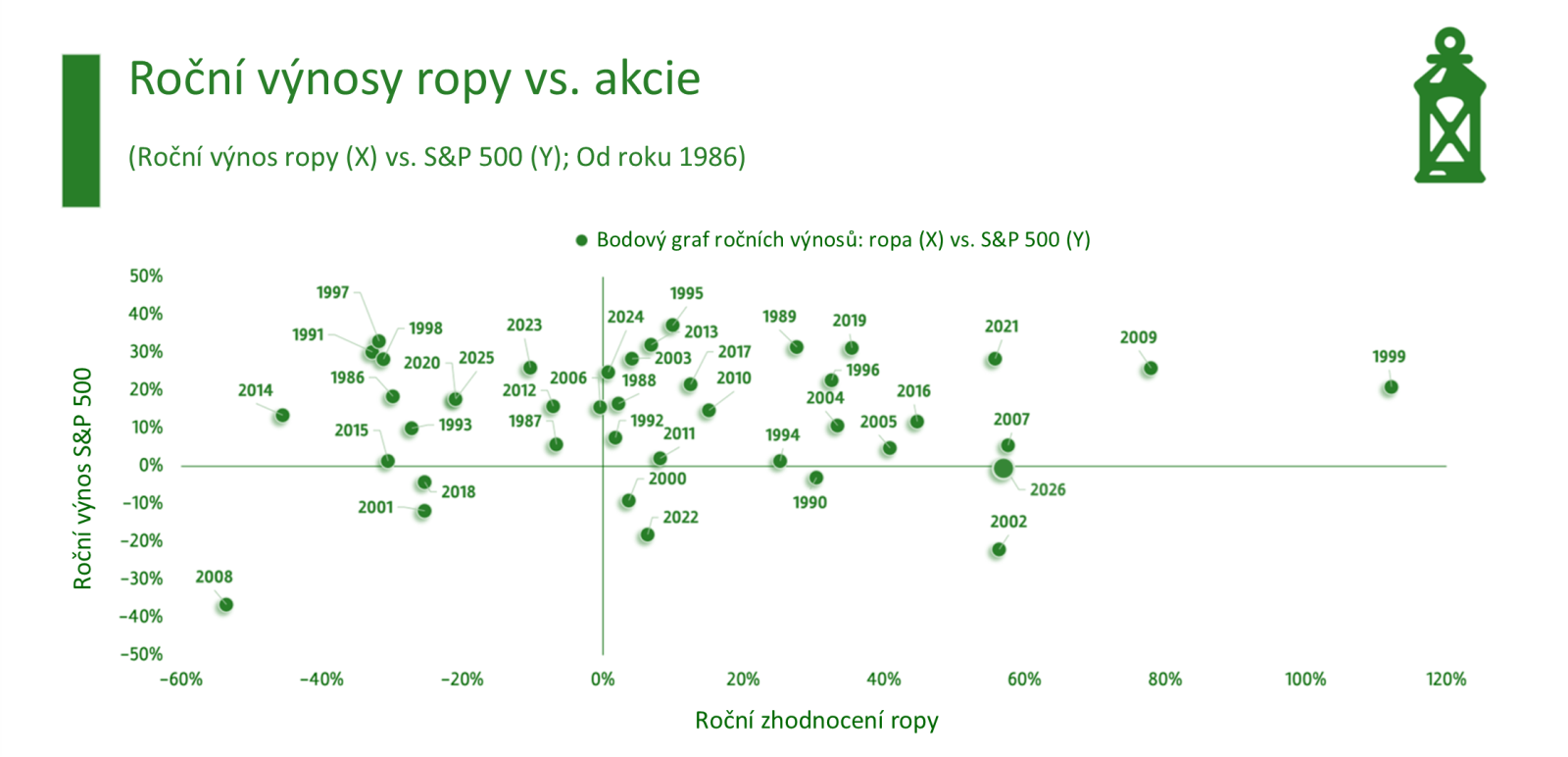

Zajímavé nicméně je, že vztah mezi cenou ropy a vývojem akciových trhů není tak přímočarý, jak by se mohlo zdát. Ben Carlson z Ritholtz Wealth Management na Historických datech za posledních čtyřicet let ukazál, že akcie často rostly i v letech, kdy ceny ropy stoupaly. Vyšší ceny totiž mohou signalizovat nejen inflaci, ale také silnější ekonomickou aktivitu.

V aktuální situaci však trhy vnímají růst cen ropy především jako geopolitický šok. Od začátku konfliktu na Blízkém východě ceny ropy výrazně vzrostly a jen letos přidaly přibližně 60 %. Přesto akciový index S&P 500 zatím klesl pouze o několik procent ze svých maxim. Dolar navíc v té samé době posílil, což například korunovým investorům ztráty do značné míry kompenzuje.

Historie naznačuje, že pokud se cenový šok ukáže jako dočasný, dopad na akciové trhy může být relativně omezený. Pokud by však geopolitické napětí přetrvávalo delší dobu a ceny ropy zůstaly vysoko celé měsíce, mohlo by to výrazněji zasáhnout růst ekonomiky, inflaci i finanční trhy.

Právě délka trvání ropného šoku tak bude v následujících měsících klíčovým faktorem. Krátkodobé narušení dodávek může znamenat pouze zvýšenou volatilitu a geopolitickou rizikovou přirážku v cenách energií. Dlouhodobé omezení dopravy nebo produkce by však mohlo změnit makroekonomický výhled mnohem výrazněji a přiblížit globální ekonomiku k prostředí pomalejšího růstu a vyšší inflace.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.