Eskalace v Íránu dolar nezastavila. Americká měna dál posiluje

Válečný konflikt v Íránu rozkolísal globální trhy a vynesl americký dolar na pozici neotřesitelného vítěze. Zatímco cena ropy pokořila hranici 100 dolarů za barel, dolarový index zamířil strmě vzhůru a zanechal za sebou i tradiční bezpečná útočiště, jako jsou japonský jen či švýcarský frank. Proč dolar tak výrazně posílil a jak reagovalo zlato?

Americký dolar od počátku konfliktu v Íránu překvapivě posiluje. Investoři hledají bezpečný přístav, který by jim pomohl překonat hospodářské a geopolitické šoky vyvolané novou válkou v Íránu. Na posílení amerického dolaru má dle některých analytiků vliv i rostoucí cena ropy, která v minulém týdnu ve středu překročila pomyslnou hranici 100 dolarů za barel.

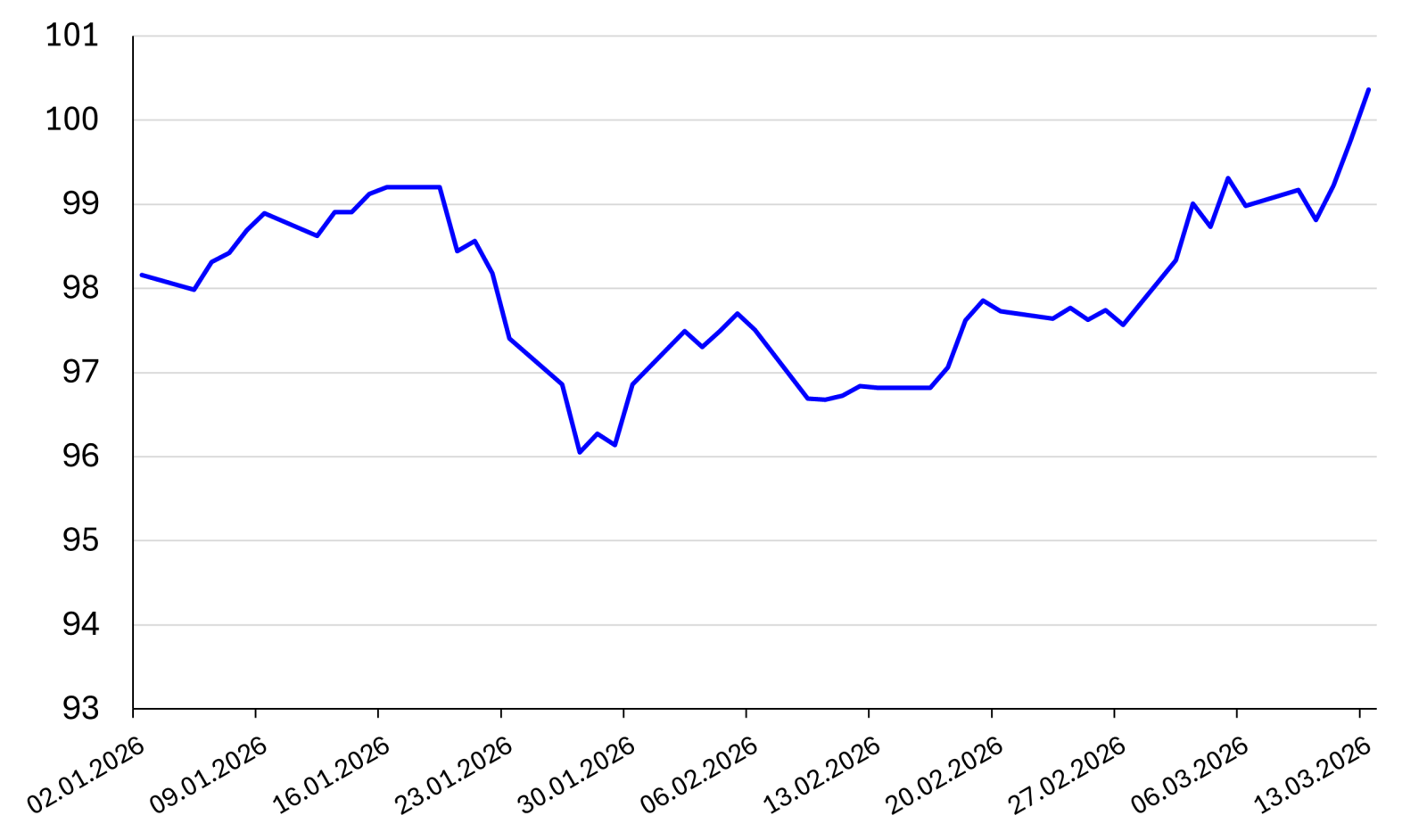

Vývoj amerického dolaru nyní kopíruje situaci, kterou bylo možné vidět i začátkem ledna při konfliktu ve Venezuele a unesení prezidenta Madura. V prvních 14 dnech konfliktu dolarový index podobně jako nyní výrazně posiloval. Dolarový index měří, jak je americký dolar silný vůči ostatním významným měnám. Aktuálně můžeme pozorovat, že z hodnoty okolo 97 před konfliktem v Íránu vzrostl na hodnoty přesahující hranici 100.

Když dolar posiluje vůči ostatním měnám, Američané získají za 1 dolar více jednotek cizí měny. Díky tomu se dovážené věci ze zahraničí stávají relativně levnějšími. Na druhou stranu Americké firmy hůře vyvážejí, protože pro lidi například z Evropy nebo Asie je nyní americké zboží dražší, takže ho kupují méně. Je to tedy dvousečná zbraň, spotřebitelé benefitují, firmy obvykle tratí.

Proč dolar posiluje? A jak to souvisí s konfliktem v Íránu?

Globální investoři v současnosti spoléhají na to, že Spojené státy budou i v budoucnu představovat stabilní zemi s dobrým podnikatelským prostředím, podporou investic a právy ve prospěch zahraničních investorů. Růst dolaru vůči ostatním měnám jasně dokazuje, že investoři stále věří finančnímu systému v USA, a to i přes mírnou ekonomickou nejistotu nebo politickou polarizaci.

Kromě nastavení sentimentu globálních investorů však můžeme pozorovat i další faktory, které v posledních dnech ovlivňují posilování dolaru. Spojené státy jsou dnes jedním z největších producentů ropy a zemního plynu na světě. Když ceny energií kvůli válce v Íránu rostou, americká ekonomika z toho (jako celek) profituje, protože do země přitéká více kapitálu za exportované suroviny. To samé se však nedá tvrdit například o Evropě, která je čistým dovozcem energií. Investoři se proto zbavují tamních měn a mění je za americký dolar.

Navíc ekonomika Spojených států se vlivem konfliktu v Perském zálivu nezhroutí tak rychle jako ta evropská. To umožňuje Fedu držet úrokové sazby vysoko mnohem déle než ostatním centrálním bankám. Vyšší úrokové sazby v USA znamenají, že držení dolarových aktiv (například státních dluhopisů: T-bills) se vyplatí více než držení eur nebo jenů s nižším výnosem. Kapitál proto směřuje do Spojených států, což zvyšuje poptávku a pohání cenu dolaru výše.

V závěru nelze opomenout multiplikační efekt. Většina komodit (včetně ropy) se obchoduje v amerických dolarech. Pokud cena ropy vzroste o 20 % a dolar posílí o 10 %, tak pro evropské či asijské země nebude zdražení ropy činit pouze 20 %, ale téměř třetinu. Celkově tak dochází k postupnému přesouvání kapitálu z ostatních měn do amerického dolaru jako bezpečného přístavu.

Pokračování článku je dostupné pro registrované

Odemkněte si exkluzivní obsah webu FOND SHOP

- Aktuální a srozumitelné informace z oblasti investování a finančního plánování.

- Neomezený přístup k obsahu webu, včetně archivních a prémiových článků.

- Autentický zdroj rad, tipů a know-how pro úspěšné investiční rozhodování.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.