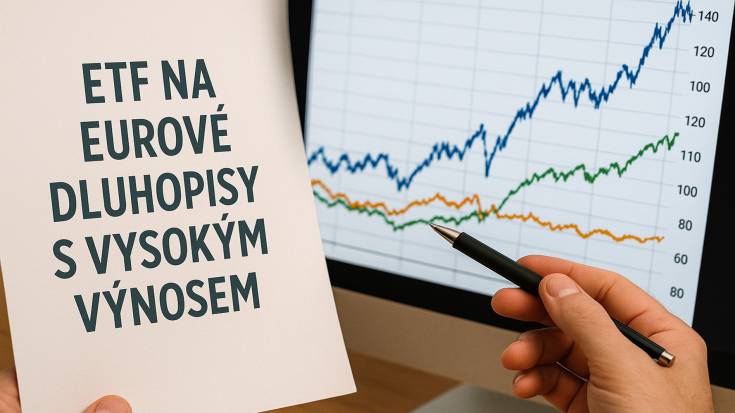

Aktivně řízené ETF od Goldman Sachs na eurové high yield dluhopisy zdolává fondovou konkurenci i benchmark

ETF

5 minut

Goldman Sachs EUR High Yield Bond Active UCITS ETF je eurové ETF zaměřené na spekulativní korporátní dluhopisy s vysokým výnosem převážně evropských emitentů. Vzniklo teprve koncem letošního ledna a investorům vyplácí pololetně kupóny. Za svou krátkou existenci se zatím ukázalo jako kolísavější, ale na rostoucím trhu podstatně výkonnější než průměr fondové konkurence. Mírně předčí i benchmark.