Americká ekonomika překvapila: růst ve 3. čtvrtletí zrychlil na dvouleté maximum

Americká ekonomika ve třetím čtvrtletí 2025 překvapila nejrychlejším růstem za poslední dva roky, taženým zejména spotřebou domácností a silnými investicemi. Navzdory pozitivním makroekonomickým datům však USA čelí politické a institucionální nejistotě, včetně vyšetřování šéfa Fedu a nedávného částečného shutdownu vlády.

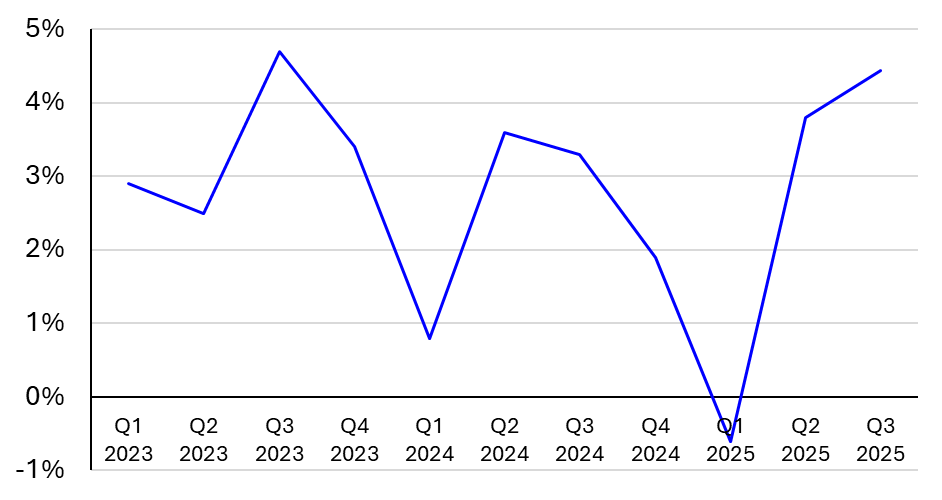

Americká ekonomika ve třetím čtvrtletí loňského roku rostla více než se očekávalo. Úřad pro ekonomickou analýzu (BEA) ve čtvrtek 22.1. zveřejnil konečné údaje, podle nichž americká ekonomika za Q3 rostla anualizovaným tempem 4,4 %. Tento výsledek předčil očekávání analytiků z LSEG, kteří přepokládali růst HDP 3,3 %. Zároveň šlo o nejrychlejší tempo růstu za poslední dva roky.

Pokud vezmeme v úvahu i růst/pokles HDP za první a druhý kvartál roku 2025, americká ekonomika v průběhu prvních tří čtvrtletí rostla anualizovaným tempem 2,5 %. Na růstu HDP ve třetím čtvrtletí měla největší podíl zvýšená spotřeba domácností, vyšší exporty a vládní výdaje. Importy na druhou stranu poklesly.

„Americká ekonomika se nepřehřívá, ani nestagnuje, pouze se přizpůsobuje,“ dodal Gregory Daco, hlavní ekonom poradenské společnosti EY-Pathenon. Daco rovněž upozornil, že růst americké ekonomiky byl mimo jiné podpořen vysokými investicemi do umělé inteligence a aktivit spojených s nimi. V závěru dodal, že EY-Panthenon předpokládají reálný růst HDP za čtvrtý kvartál 3,2 %, a růst HDP za celý rok 2025 ve výši 2,3 %.

Navzdory silnému růstu americké ekonomiky se v USA zároveň odehrává řada znepokojivých událostí, které vrhají stín na celkový obrázek. Ekonomika sice ve třetím čtvrtletí rostla nejrychleji za poslední dva roky, výrazně nad očekáváními trhu, zároveň ale zůstává politické a institucionální prostředí nestabilní. Předseda Federálního rezervního systému Jerome Powell je nadále předmětem vyšetřování ministerstva spravedlnosti, což vyvolává otázky ohledně nezávislosti centrální banky, a země si nedávno prošla i částečným shutdownem federální vlády. Tyto faktory ukazují, že i přes solidní makroekonomická čísla čelí USA vnitřním napětím a nejistotám, které mohou další vývoj ekonomiky komplikovat.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.