Uklouzne americká ekonomika do recese? A není strach z toho přehnaný?

Jako nepříjemné překvapení zprvu působila zpráva z 30. dubna o negativním vývoji HDP USA za 1. čtvrtletí 2025, ačkoliv se očekával mírný růst. Zesílily totiž obavy z recese v zámoří jako jednoho z možných důsledků vysokých cel zavedených Trumpovou administrativou. Jenže pesimismus není moc na místě, když se podíváme na strukturu amerického HDP a vezmeme v úvahu skutečnost, že k jeho mezikvartálnímu poklesu vedlo hlavně výrazné předzásobení se dovozy zboží, které dosud ještě nepostihla nová cla.

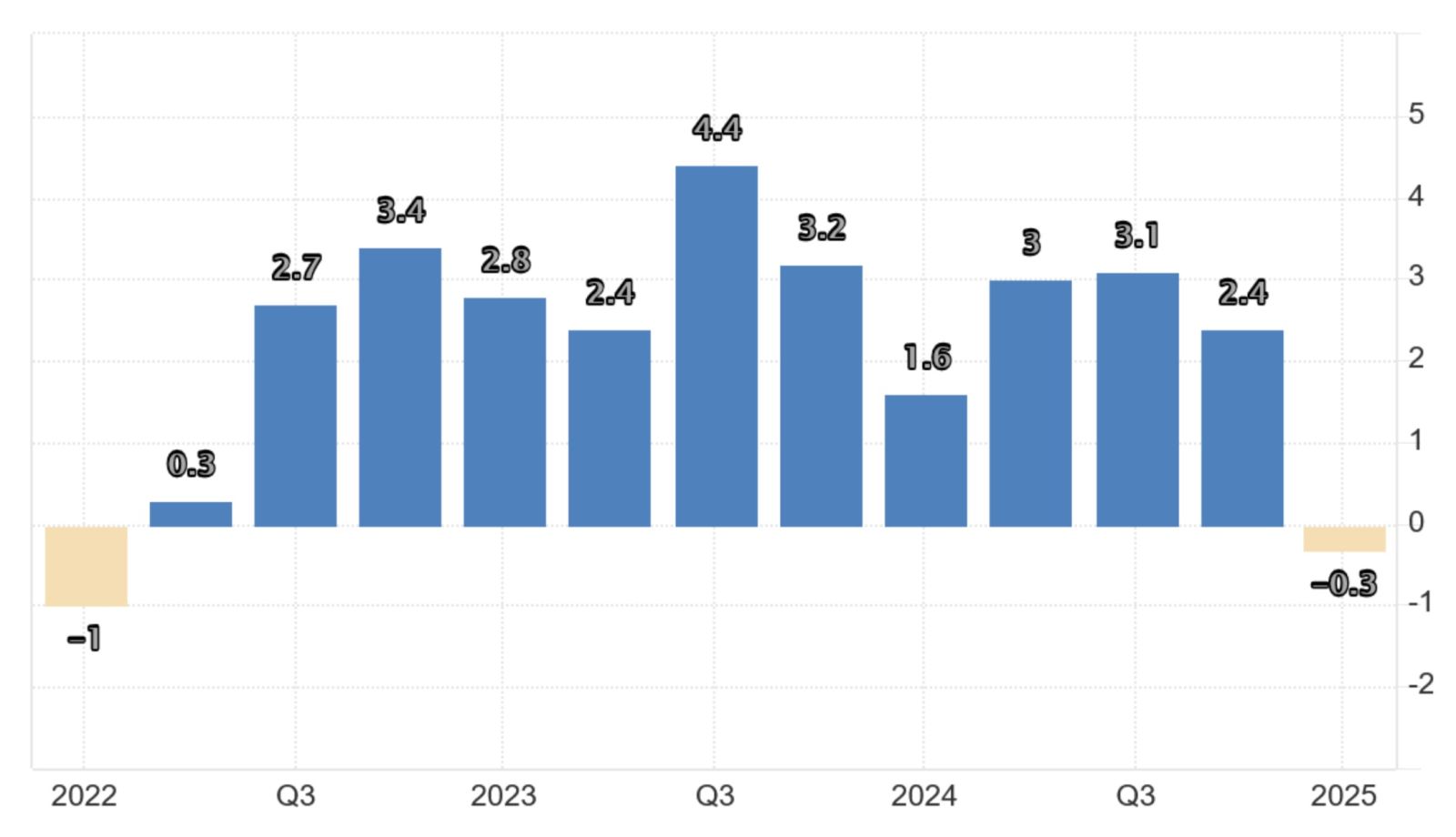

Ekonomika Spojených států během prvních 3 měsíců letošního roku náhle přestala mezikvartálně růst (graf 1). Byť po téměř 3 letech svižné dynamiky HDP neznamená jeho pokles dobrou zprávu, umenšuje negativní vyznění několik skutečností. V první řadě musíme upozornit na rozdílnou metodiku, kdy se v Americe na rozdíl od Evropy typicky používá anualizovaný přepočet mezikvartálního vývoje HDP. Tedy jeho prodloužení na roční horizont, pokud by se tempo z daného čtvrtletí udrželo po celých následujících 12 měsíců. Prezentované číslo je proto asi čtyřikrát větší než obdobný ukazatel změny HDP uváděný pro evropské země. Zpráva, že americká ekonomika klesla za 1Q 2025 o 0,3 %, přestože ekonomové počítali s jejím růstem o 0,4 %, tak sice možná působí chmurně, ale ve skutečnosti tu máme mezikvartální pokles HDP USA o 0,075 % za 1Q 2025 místo jeho odhadovaného růstu o 0,1 % q/q.

Pokračování článku je dostupné pro předplatitele

Odemkněte si exkluzivní obsah webu FOND SHOP

- Aktuální a srozumitelné informace z oblasti investování a finančního plánování.

- Neomezený přístup k obsahu webu, včetně archivních a prémiových článků.

- Autentický zdroj rad, tipů a know-how pro úspěšné investiční rozhodování.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.