Ratingové agentury: S&P, Moody's a Fitch – Jak funguje jejich unikátní byznys a kritéria hodnocení?

Ratingové agentury ovlivňují, za jakých podmínek si firmy i státy půjčují, a jejich hodnocení dokáže pohnout celými trhy. Velká trojka – S&P Global, Moody’s a Fitch – dominuje globálnímu ratingovému byznysu a určuje, jaké riziko investoři podstupují. Jak jejich model funguje a podle čeho své ratingy stanovují?

Velká trojka ratingu – komplexnost jejich business modelu

Ratingové agentury jsou společnosti, které se soustředí na kreditní analýzu stanoveného subjektu. Ratingové agentury mohou přidělit rating úvěrového rizika jednotlivým společnostem, akciím, vládním, korporátním nebo komunálním dluhopisům, cenným papírům krytým hypotékami, úvěrovým swapům a zajištěným dluhovým obligacím.

Kreditní analýzy nejčastěji poptávají institucionální investoři, kteří zvažují investici do korporátních/státních dluhopisů či jiných výše zmíněných věcí/subjektů, které vedou vždy k poměrně jasnému závěru, a to s jakou pravděpodobností hrozí „default“. Agentury pracují se třemi scénáři a zmiňují, co by mohlo vést ke zlepšení/zhoršení ratingu.

Tento business model je však unikátní i ve své další podstatě. Od ratingu se dále odvíjí, za jakou částku, respektive úrok, si mohou ohodnocené společnosti půjčovat peníze od bankovních institucí. Díky unikátnosti tohoto business modelu se v průběhu času vyselektovaly ty nejznámější společnosti, a to S&P Global, Moody’s a Fich Ratings, kterým se souhrnně říká velká trojka. Mezi další méně známé agentury patří DBRS Morningstar, Kroll Bond Rating Agency a další. Velká trojka však dle všech informací ovládá až 95 % celého trhu.

Jak ratingové agentury stanovují rating?

Ratingové agentury mají své analytiky, kteří pracují s veřejně dostupnými informacemi a analyzují, jaká je pravděpodobnost „defaultu“ daného subjektu či cenného papíru. Ve zprávách se nedočtete, že existuje 10 % pravděpodobnost krachu společnosti, ale spíše větu typu: „Schopnost subjektu dostát svým dlouhodobým závazkům je velmi silná.“

Ratingová struktura je postavená na písmenech a číslech (závisí na jednotlivé agentuře). Nejvyšší možný rating je obvykle AAA, nejhorší pak písmeno D. Níže přikládáme tabulku, jak postupuje celá ratingová struktura.

| Moody‘s | Fitch | S&P Global | |

| Nejvyšší možný rating | Aaa | AAA | AAA |

| Velmi vysoký rating | Aa1, Aa2, Aa3 | AA+, AA, AA- | AA+, AA, AA- |

| Vysoký rating | A1, A2, A3 | A+, A, A- | A+, A, A- |

| Stále dobrý rating | Baa1, Baa2, Baa3 | BBB+, BBB, BBB- | BBB+, BBB, BBB- |

| Spekulativní rating | Ba1, Ba2, Ba3 | BB+, BB, BB- | BB+, BB, BB- |

| Velmi spekulativní rating | B1, B2, B3 | B+, B, B- | B+, B, B- |

| Default riziko | Caa1, Caa2… | CCC, CC, C, RD, D | CCC+, CCC, C, D… |

Jakmile analytici shromáždí dostatek dat a informací k vydání doporučení, následuje fáze před-výboru (pre-committee) a poté fáze výboru (committee). Fáze před-výboru slouží k posouzení, zda by měl plný ratingový proces pokračovat – pokud není k dispozici dostatek informací pro vydání doporučení, může být ratingový proces pozastaven. Pokud je rozhodnuto, že proces má pokračovat, doporučený rating je předložen výboru k přezkoumání.

Výboru je často poskytnut přezkumný balíček, který obsahuje zjištění analytiků a zdůvodnění doporučeného ratingu. Výbor zváží zjištění v přezkumném balíčku a určí, zda je doporučení poskytnuté analytiky správné. Toto určení je dosaženo hlasováním členů výboru, kteří jsou vybíráni na základě zkušeností a seniority – i když různé agentury mohou mít mírně odlišná kritéria pro výběr členů výboru.

Jsou ratingové agentury obchodovány na burze? A jak se jim daří z finančního hlediska?

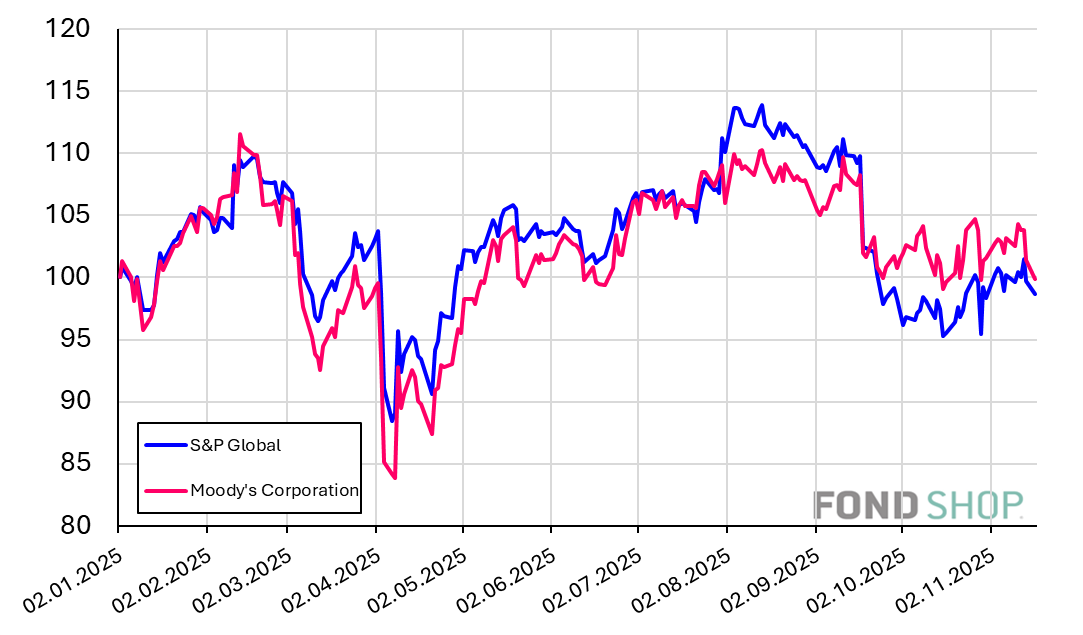

Z velké trojky jsou na burze obchodovány S&P Global a Moody’s. Fitch Ratings je vlastněný mateřskou společností Hearst Communications. Ostatní agentury, jako DBRS Morningstar nebo například AM Best jsou soukromé, tudíž finanční výkonnost budeme moci porovnat pouze u S&P Global a Moody’s. Obě burzovně obchodované agentury jsou u investorů poměrně oblíbené, jejich výkonnost je však od začátku roku záporná, což je vidět v grafu 1.

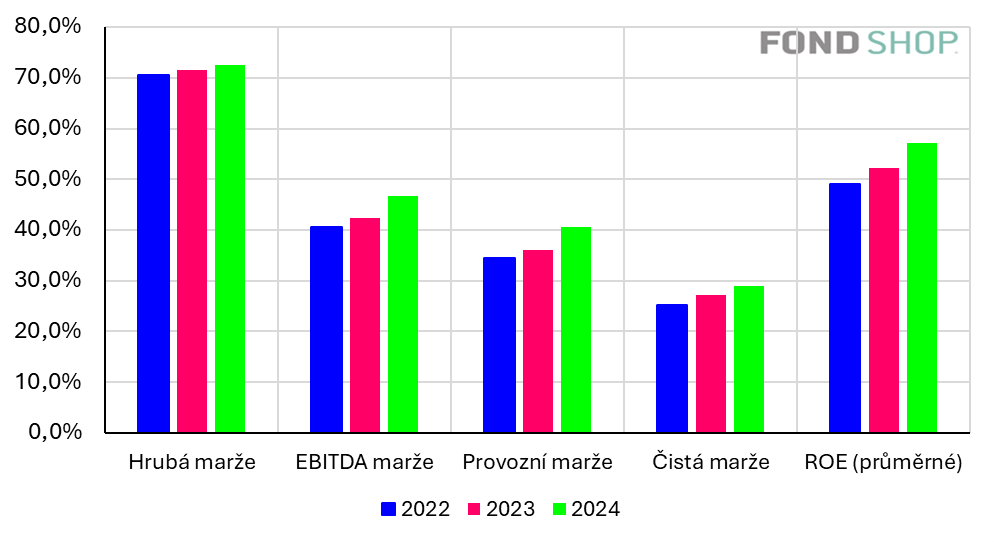

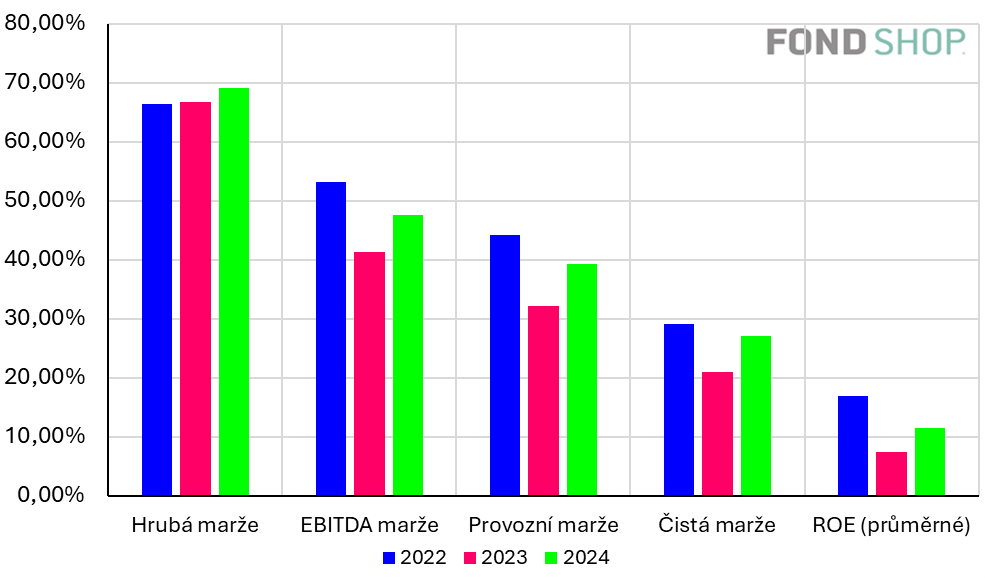

Dlouhodobá finanční výkonnost dvou zmiňovaných agentur je velmi dobrá. Největším nákladem obou agentur jsou mzdy a bonusy, které přidělují svým analytikům – tedy jediné velké fixní náklady. V porovnání s tím, kolik generují v tržbách, se agenturám daří držet hrubou či provozní marži nad 40 %.

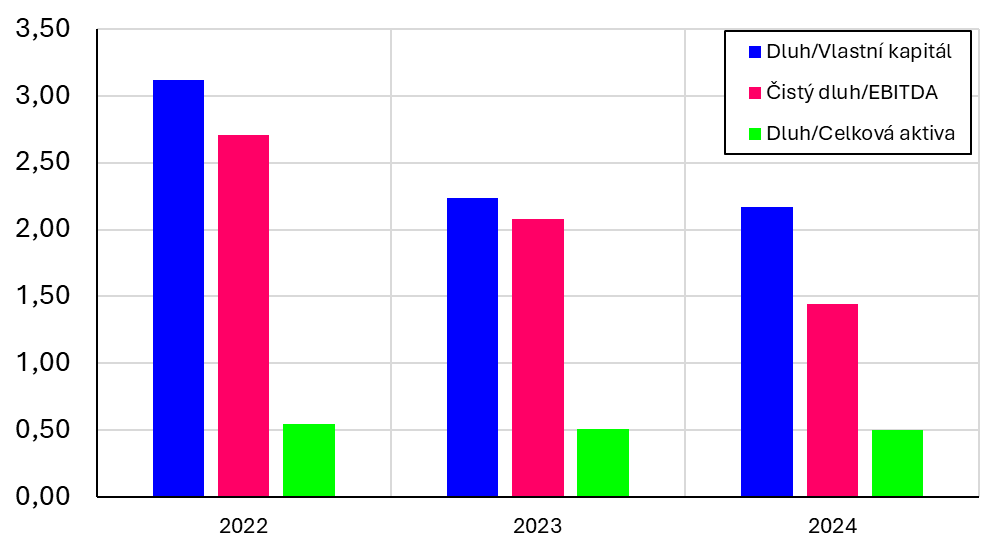

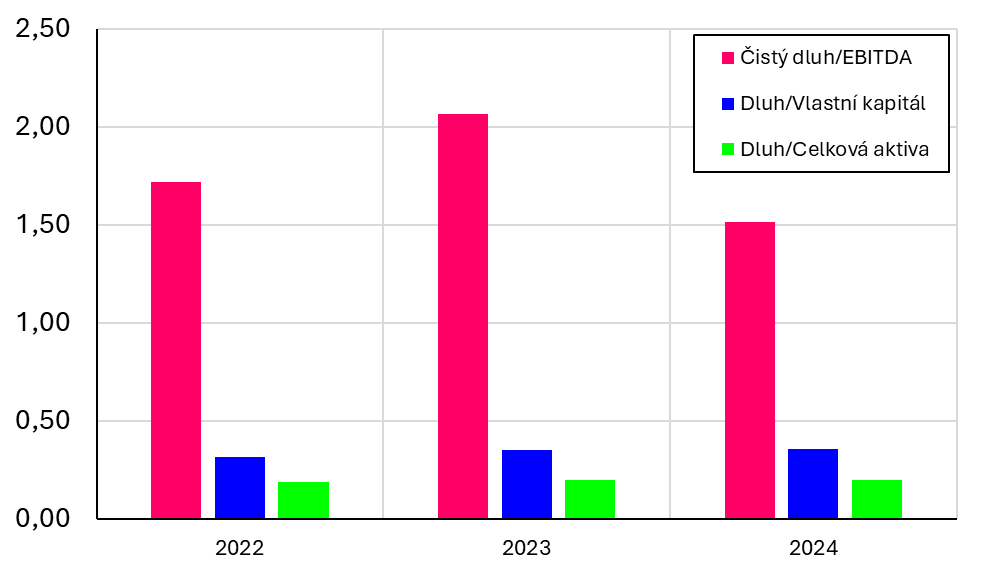

Nelze ani opomenout, jak firmy nakládají se svým kapitálem, kolik si půjčují a zda je to dlouhodobě udržitelné. Zde je důležité upozornit, že společnost S&P Global v roce 2022 navýšila vlastní kapitál, tudíž dluhové poměrové ukazatele zde budou vypadat v porovnání s Moody’s lépe. Pokud bychom porovnávali zadluženost před rokem 2022, situace u S&P Global by byla odlišná.

Pravdou je, že obě firmy si mohou dovolit být takto zadlužené, protože je to pro ně levnější než využívat vlastní kapitál. Úrokové náklady dokážou pokrýt až 10násobně ze svého provozního zisku (interest coverage ratio). Přesto v Moody’s pracují na snížení své zadluženosti, což je možné vidět v grafu 4. U S&P je to jak „na horské dráze“.

Unikátní business model s reálným dopadem

Ratingové agentury hrají v moderním finančním světě zásadní roli – určují náklady financování pro firmy i státy, ovlivňují investiční rozhodnutí a jejich hodnocení často hýbou různými finančními trhy. Navzdory kritice a kontroverzím spojeným se střetem zájmů či selháním před finanční krizí si velká trojka udržuje dominantní postavení a díky svému unikátnímu byznys modelu generuje dlouhodobě stabilní a vysoce ziskové výsledky. Finanční výkonnost S&P Global i Moody’s potvrzuje, že poptávka po ratingových hodnoceních je silná a jejich vliv zůstává mimořádný.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.