Likviditní sucho: Analýza nízkých objemů mezi svátky

Období mezi svátky je na finančních trzích tradičně spojeno s výrazným poklesem likvidity. Nižší objemy obchodů vedou k širším spreadům, horšímu provedení obchodů a vyšším transakčním nákladům napříč akciemi, dluhopisy i devizami. Pro investory tak může být konec roku spíše časem opatrnosti než aktivního obchodování.

Konec roku nepřináší pouze krásné chvíle s blízkými, dobré jídlo a pohodu, ale rovněž nízkou likviditu na trzích. Různé druhy aktiv mají tendenci vykazovat nižší likviditu od listopadu až do ledna, s vrcholem během konce prosince. Výsledkem jsou širší spready, pomalejší provedení obchodů a vyšší transakční náklady.

Napříč všemi třídami aktiv začíná aktivita klesat již v polovině prosince, kdy většina investorů uzavírá své pozice a poskytovatelé likvidity omezují svou tržní expozici. Od 23. prosince do Nového roku se globální akcie často obchodují na úrovni 45-70 % běžných objemů, přičemž podobné zpomalení vykazují i derivátové a úvěrové trhy. Jde vlastně o začarovaný kruh, investoři uzavřou pozice a ti, kteří by i tak chtěli dále obchodovat, nebudou, protože transakční náklady jsou tak vysoké, že se jim to nevyplatí.

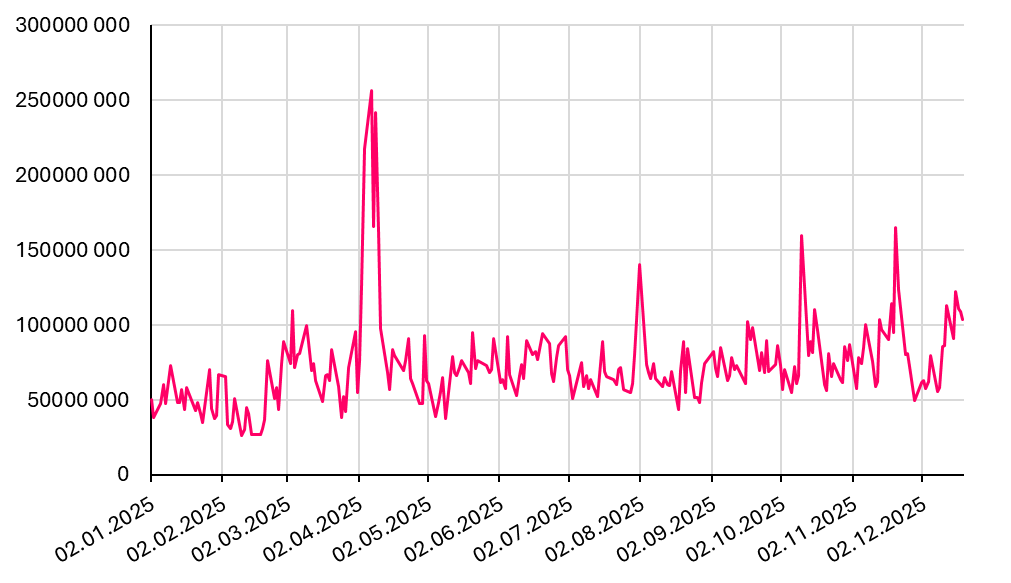

V grafu 1 je možné vidět typický vývoj s tím, že během dubna došlo k extrémnímu nárůstu objemů kvůli zavedení recipročních cel Donaldem Trumpem. Přestože prosinec v grafu zatím vypadá dobře, objemy jsou velké kvůli rebalancování portfolií nebo Santa Claus rally ještě před začátkem svátků.

Sezónní divergence a vliv nízké likvidity na různé třídy aktiv

V dobách nízké likvidity na tom výrazně tratí akcioví investoři. Nízká likvidita umocňuje implicitní náklady, což jsou peníze, o které přijdou v důsledku horšího vypořádacího kurzu (bid/ask). V případě prodeje akcií, například kvůli rebalanci portfolia, musí jít investoři s cenou výrazně níže, což snižuje realizovaný výnos.

Dluhopisy během svátků také vykazují nižší likviditu. Dluhopisový trh funguje zejména skrze brokery či dealery, kteří se ke konci roku zbavují většiny svých dluhopisových pozic – chtějí eliminovat riziko. Statistiky ukazují, že kvůli tomu na evropských dluhopisových trzích klesá aktivita až o 40 %. Pokud v této době budete chtít nakupovat, dealer vám nastaví větší spread, aby pokryl potenciální riziko.

Devizový trh na první pohled vypadá stabilně s nízkými spready. To je ale obvykle jen špička ledovce. Dobré kurzy jsou nejčastěji vypsané jen na nízké částky. Velcí institucionální investoři v této době neobchodují. Tudíž pokud investoři chtějí směnit velkou sumu, část z peněz se smění za dobrý kurz a druhá (často větší) část se smění za výrazně horší kurz. Během Štědrého dne a na Boxing day (26. 12.) klesá likvidita na devizovém trhu až na 20 % normálu.

Řešení: v posledních týdnech roku vyměňte investování za odpočinek

Přestože se nižší likvidita a počet obchodů týká především traderů, kteří jsou nuceni během Vánoc přestat obchodovat, opodstatněný vliv to má i pro dlouhodobé investory. Mnozí odborníci doporučují o Vánocích přestat obchodovat/investovat, v případě nutnosti začít provádět obchody až začátkem ledna, kdy likvidita a počet obchodů pomalu ale jistě stoupá. V obou typech je nejlepší strategií trpělivost, která bývá často odměněna.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.