Tři investiční rady pro navigaci v každém počasí

Kdybychom dnes měli napsat investiční příručku pro začínající investory, jaké tři základní rady by obsahovala? Takové, které by byly univerzální bez ohledu na to, jestli na trzích vládne býčí nebo medvědí nálada, ekonomická expanze nebo recese

Cílem každého investora je zisk. Nikdo přece nenakupuje cenné papíry proto, aby je později prodal za nižší cenu – snad s výjimkou obchodníků zaměřených na krátké pozice, tzv. shortování. Každopádně i jejich cílem je realizovat zisk.

K dosažení zisku je však třeba vyvarovat se několika chybám. A co se týká investičních přešlapů, u běžných retailových investorů se ve velké většině případů opakují stále ty samé příklady.

Níže najdeš tři pravidla, která stojí za úspěchem dlouhodobého investora v jakékoli době.

Investiční pravidlo č. 1: Diverzifikuj 🌐

Aktuální situace na trzích? Zvýšená volatilita a nejisté prostředí nejen pro akcie, ale i dluhopisy. Navíc máme zlato na historických maximech a kryptoměny s nepředvídatelným vývojem. K tomu ještě přidejme pestrý výběr realitních investic a desítky různých alternativních investičních možností.

Jak se v tom všem vyznat?

Jak řekl nositel Nobelovy ceny Harry Markowitz, diverzifikace je v investování jediný „oběd zdarma“ (tzv. free lunch). Je velmi snadné upadnout do pasti honby za minulými vítězi – ať už jde o jednotlivé akcie, indexy, sektory nebo regiony. Nejlepší výnos minulého roku je nám sympatický a často věříme, že se zopakuje i v tom dalším. Trend přece musí pokračovat.

Nedokážeme si představit, co by se mohlo pokazit. Americké akcie dominovaly světu posledních 16 let. Je to přece největší ekonomika světa. Spotřebitelský ráj. Co by se jí mohlo stát? Například politická rozhodnutí, která kvůli clům obrátí ekonomické směřování USA naruby během jediného týdne.

Výsledek? Americké akcie jsou letos zatím v poklesu o více než 10 %, zatímco některé východoevropské akcie zaznamenaly dvouciferný růst. Dokonce globální akcie mimo USA (index MSCI ACWX) jsou aktuálně v plusu okolo 5 %.

Takových příkladů existuje nespočet. Kdo by si před pár lety dokázal představit, že přestaneme „googlit“? S příchodem nástrojů umělé inteligence dnes čím dál více lidí obchází Google a při vyhledávání rovnou otevírá stránky s AI. A kde je dnes Facebook? I jeho místo postupně nahrazují nové sociální sítě.

Stejně tak dnes vzhlížíme k Amazonu či Netflixu. Na první pohled to vypadá, že je nic nemůže zastavit a zůstanou s námi navždy. Budou však stejně dominantní i za pár let? Kdo ví.

Dnes si možná nedokážeme představit, co by se muselo stát, aby tito giganti začali svůj ústup. Ale je to běžná praxe. I ty největší firmy v minulosti dosáhly svého vrcholu. Některé dříve, jiné později. A ne vždy to bylo důsledkem chybných kroků z jejich strany. Někdy přišla krize, recese, nebo nový konkurent, který přišel s efektivnějším řešením téhož problému. Tabulka vítězů se proto v čase neustále mění.

Řešením pro investora je tedy diverzifikované portfolio, což v praxi znamená nevkládat velkou část kapitálu pouze do jedné karty, jednoho sektoru či regionu. Ale vlastnit širší spektrum vzájemně vyvážených a málo korelovaných investičních nástrojů. Tím si investor zvyšuje šanci na dlouhodobý úspěch a zisk.

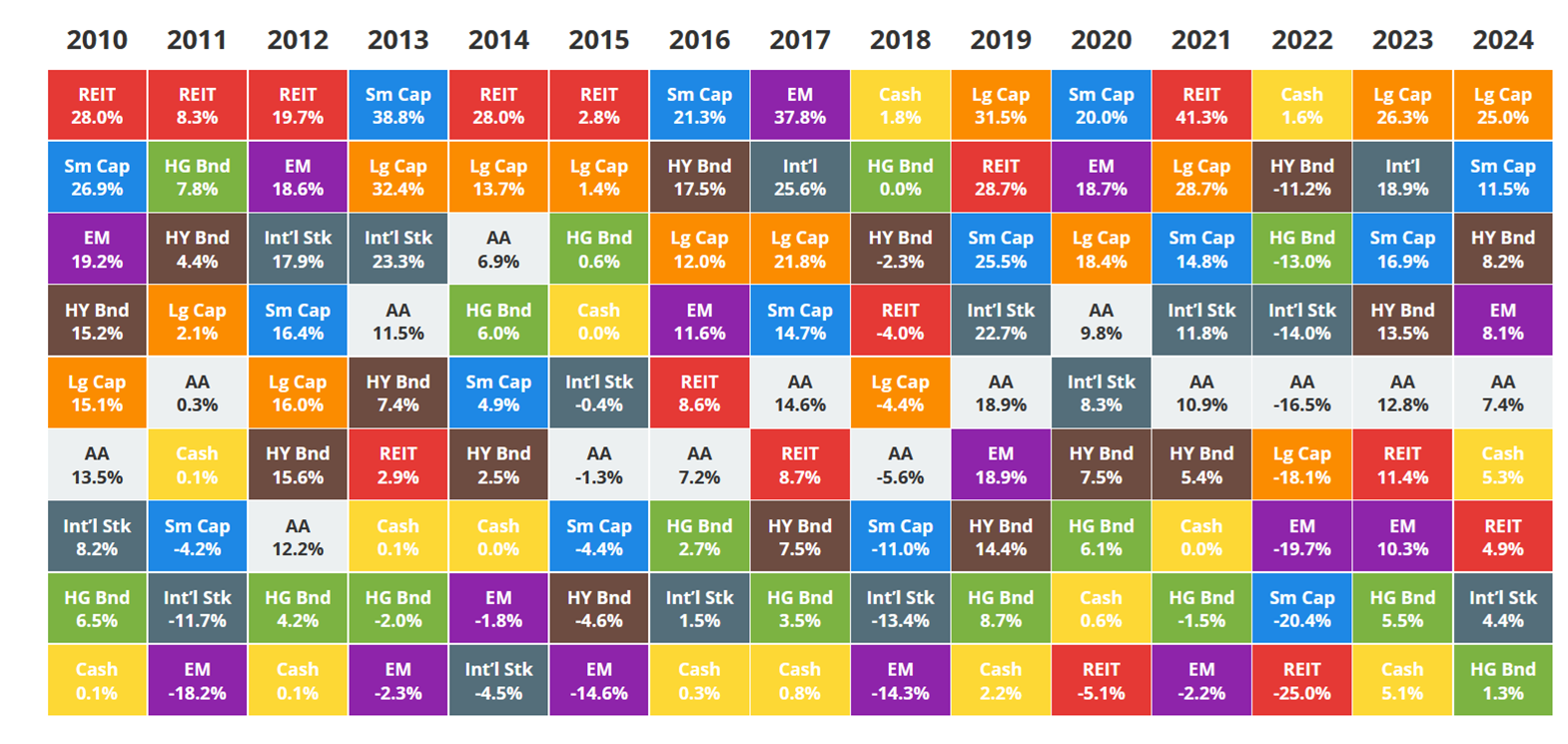

Pomůckou může být tzv. periodická tabulka návratnosti aktiv, která ukazuje, jak se každý rok mění výkonnost jednotlivých tříd aktiv.

Investiční pravidlo č. 2: Drž se plánu 🧭

Pokud hledáme svého největšího nepřítele při investování, stačí se podívat do zrcadla. Přestože se investorům neustále připomíná, aby investovali pravidelně, bez časování trhů, s jasnou a předem stanovenou strategií, mnozí nadále praktikují zcela opačný přístup k řízení svého portfolia.

Každý investor však potřebuje jasně stanovený plán – ideálně v písemné formě. Kolik investorů dnes vůbec netuší, jakou dlouhodobou strategii se svým portfoliem sledují? Přitom ta může znít velmi jednoduše.

Například pravidelné investování do nízkonákladových, široce diverzifikovaných indexových fondů či ETF s pravidelným rebalancováním a dokupováním při poklesu trhu o každých 10 %. A k tomu si každých 10 let přikoupit dvoupokojový investiční byt v okolí Prahy nebo Brna, jednu unci zlata nebo barel ropy.

Výběr konkrétní strategie je samozřejmě individuální, protože každý investor má svůj vlastní rizikový profil, priority a subjektivní preference.

Smyslem investiční strategie je ale získat kompas – a díky němu si udržet kurz i v časech, kdy trhy ovládne nejistota nebo dočasná panika. Krátkodobé pohyby trhů nikdo nedokáže s jistotou předpovědět, ale historická data mluví jasně: akciové trhy rostou více než dvakrát častěji, než klesají.

Šance na úspěch jsou tedy statisticky příznivé – ovšem pouze tehdy, pokud dokážeme zůstat zainvestovaní i během tržních korekcí. Jednoduše pokračovat dál ve své investiční strategii.

Investiční pravidlo č. 3: Na poplatcích záleží 💸

Globální akciové trhy mají za sebou od roku 2009 skvělé výsledky. Paradoxně právě během dobrých časů věnují investoři poplatkům méně pozornosti než během krizí či recesí.

Výzkum společnosti Morningstar však jasně ukazuje, že právě poplatky jsou nejlepším prediktorem budoucích výnosů. Zjednodušeně řečeno: čím nižší poplatek, tím vyšší očekávaná návratnost investice.

Řada dalších analýz akciových podílových fondů ve srovnání s jejich ekvivalenty v podobě indexových fondů tuto hypotézu potvrzuje. Indexová řešení překonávají výkonnost srovnatelných podílových fondů.

Platí tedy jednoduchý vzorec: Čím nižší poplatek, tím vyšší výnos.

Nedostatečná diverzifikace portfolia, neúspěšný boj s vysokými poplatky bez přidané hodnoty a absence jasné strategie – to jsou tři základní výzvy, které musí každý investor zvládnout, aby měl šanci dlouhodobě uspět v dynamickém tržním prostředí.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.