Generali Fond zlatý: zajímavý doplněk portfolia schopný excelovat v době nejistoty

Jde o korunový smíšený fond s unikátní dynamickou strategií, jehož výkonnost závisí na vývoji cen zlata a stříbra i akcií firem těžících drahé kovy. Díky specializaci na tyto třídy aktiv a plnému zajišťování měnového rizika nemá přímé konkurenty. Hodí se jako pomocník do nejistoty na finančních trzích nebo při očekávaném poklesu úrokových sazeb.

Hledáte ve svém portfoliu samostatný zdroj výnosu, který funguje nezávisle na akciových a dluhopisových trzích? Považujete drahé kovy i po dvouletém silném boomu za nadále perspektivní a vnímáte jejich nedávnou prudkou korekci jako příležitost k nákupu ve světě plném nejistoty či oslabující důvěry v klasické měny? Věříte akciím zlatých dolů jako slibnému odvětví? Pak můžete zkusit korunový smíšený fond stavící svůj růst na uvedených příležitostech.

Zlato, stříbro i akcie zlatých dolů

Generali Fond zlatý je v koruně vedený smíšený fond, který kombinuje dva hlavní typy investic. Patří k nim komoditní ETC (speciální typ ETF) na drahé kovy v čele s fyzickým zlatem a stříbrem i akcie společností těžících zlato a další drahé kovy, známých jako zlaté doly (gold mines). Ty mohou být menšinově zastoupeny formou ETF. Okrajově má fond dovoleno investovat do korporátních dluhopisů zlatých dolů, čehož však většinou nevyužívá. V malé míře drží také nástroje peněžního trhu. Měnové riziko plně zajišťuje do koruny.

Investiční strategie nestanovuje žádný benchmark a vychází z výrazně aktivního řízení portfolia bez speciálních limitů pro zastoupení uvedených tříd aktiv. Interně ovšem charakterizuje portrétovaný fond neutrální alokace se zastoupením zlata 45 %, stříbra 15 %, akcií těžařů drahých kovů asi třetinou a hotovosti zbývajícími 7 %. Skutečná váha těchto tříd aktiv v portfoliu se ovšem může od neutrálního rozložení výrazně odchýlit. Vedoucí role zlata nicméně vyplývá z faktu, že jde o nejlikvidnější drahý kov na světových trzích, který má navíc minimální průmyslové využití a tím i nízkou cyklickou citlivost.

Plusy

- jedinečná investiční strategie

- nízká korelace s globálními akciovými i dluhopisovými indexy

Mínusy

- zaostávání za průměrem konkurence od jara 2025

- vysoká nákladovost OCF a nemalý vstupní poplatek

Většinu portfolia tak obvykle tvoří ETC na nejdůležitější drahé kovy. Ty by měly být kryty fyzickým zlatem nebo stříbrem a vykazovat rovněž nízkou nákladovost, úzké obchodní spready a vysokou likviditu. Okrajově připadají v úvahu i ETC na platinu, paladium a rhodium, pokud má manažerský tým fondu příznivý výhled na ekonomický cyklus. Tyto kovy totiž handicapuje jejich nízká likvidita a závislost na průmyslové poptávce. Další kategorií, která nemusí být ve fondu zastoupena vůbec, jsou korporátní dluhopisy těžařů drahých kovů. Při jejich eventuálním nákupu se důkladně vyhodnotí kreditní riziko a dochází ke schvalování jednotlivých emitentů.

Výběr akcií zlatých dolů vychází z hodnotového investování a přístupu zdola nahoru (bottom-up). Portfolio management vnímá vysokou volatilitu odvětví jako investiční příležitost. U každého zvažovaného titulu sleduje několik parametrů těžby drahých kovů, zejména obsah kovu v rudě, jeho výtěžnost, životnost dolů, velikost a kvalitu prokázaných či odhadovaných zásob a případnou vedlejší produkci dalších kovů. „Základním hodnoticím kritériem je celkový nákladový ukazatel all in sustaining costs, který je zásadní pro posouzení provozní marže dané společnosti,“ vysvětluje portfolio manažer fondu Patrik Hudec.

Atraktivnost akcií zlatých dolů se posuzuje také podle různých produkčních, finančních a kapitálových ukazatelů, jako jsou například objem a stabilita produkce nebo schopnost plnit plánované cíle a generovat volné cash flow. Významnou roli hrají i úroveň zajištění budoucí produkce a míra zadlužení. „Do celkového relativního srovnání samozřejmě zahrnujeme také valuační poměry, například cenu akcie vůči čisté hodnotě aktiv, rezervám a peněžním tokům nebo hodnotu firmy vůči její EBITDA. Neméně důležité jsou i kvalitativní faktory, jako je jurisdikční riziko, případné kontroverze, transparentnost komunikace managementu s investory a jeho historický track record,“ komentuje investiční strategii Patrik Hudec.

| Velikost fondu k 28. 2. 2026 | 1 786 mil. CZK |

| ISIN | CZ0008472370 (třída CZK-H) |

| Typ fondu | smíšený – drahé kovy |

| Datum založení | 24. 04. 2006 |

| Vstupní poplatek | max. 4% |

| Manažerský poplatek | 3,0 % (OCF 3,15 %) |

| Benchmark | není |

| Minimální investice | 500 CZK |

| ESG: klasifikace SFDR | článek 6 |

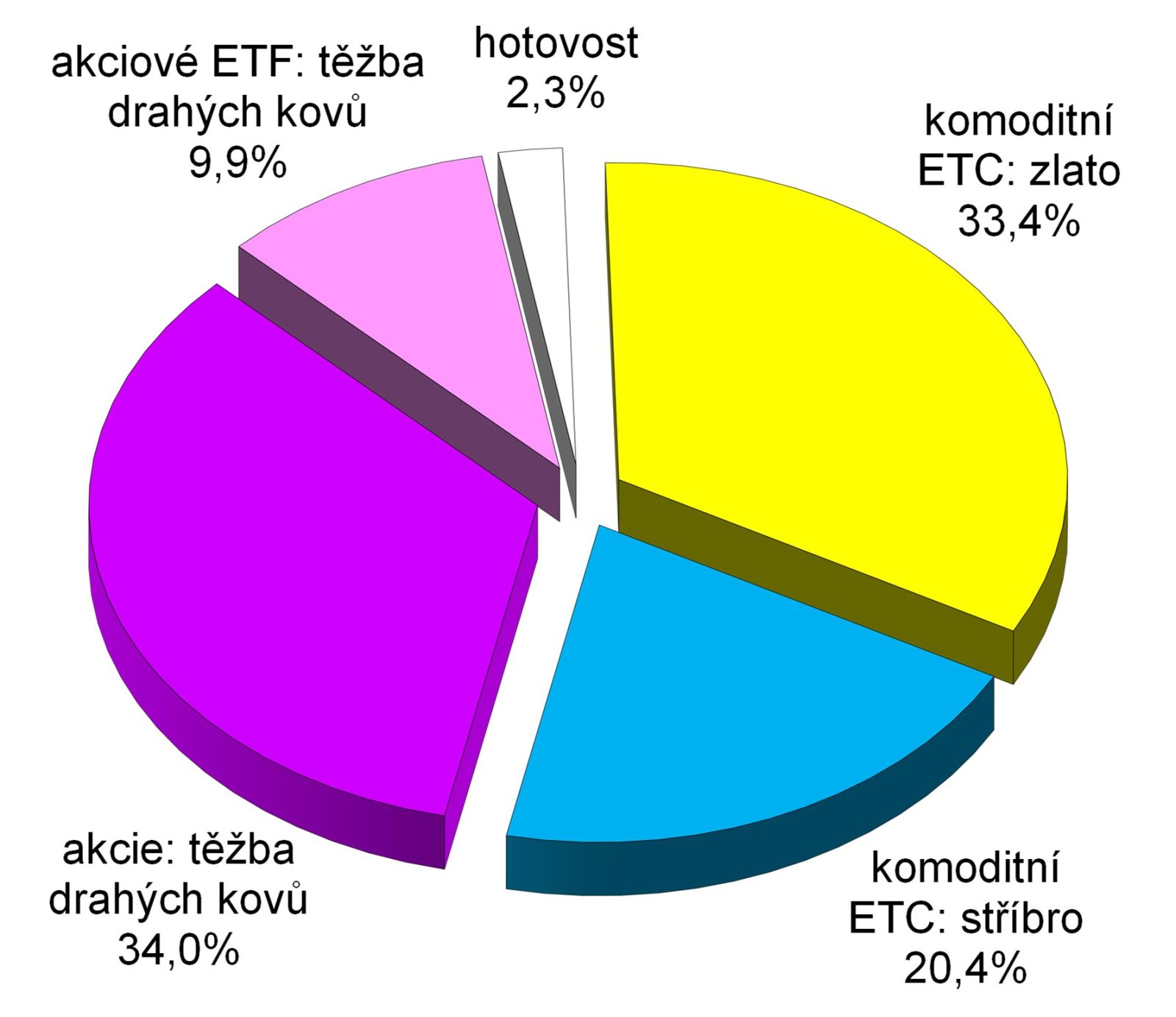

Stříbro jako významné téma

Graf 1 ukazuje složení portfolia portrétovaného fondu podle hlavních tříd aktiv z konce února. Oproti dříve uvedeným neutrálním alokacím mají nadstandardní váhu akciová složka (44 %) a stříbro (20 %) na úkor zlata (33 %). Regionálně spadá většina akciových pozic do Kanady a významná část do USA. Portfolio obsahuje prakticky jen dolarová aktiva.

Patrik Hudec k současným investičním preferencím uvádí: „Celkově jsme i nadále pozitivní na drahé kovy a akcie jejich těžařů, a proto je fond v tuto chvíli převážený na úkor hotovostní složky. V rámci portfolia jsme mírně navýšili podíl těžařů zlata a zároveň držíme relativně výraznou expozici vůči stříbru a společnostem těžícím stříbro. Obě tyto složky považujeme ve střednědobém horizontu za atraktivní, přičemž stříbro podle našeho názoru stále nabízí díky své vyšší citlivosti na vývoj cen drahých kovů a opakovaně napjaté situaci na straně nabídky potenciál pro nadprůměrné zhodnocení.“

Negativně se naopak manažerský tým staví vůči dluhopisům, které v portfoliu zcela chybí. Jejich současný výnosově rizikový profil totiž nepovažuje za zajímavý ve srovnání s ostatními diskutovanými třídami aktiv.

| název pozice | typ pozice | váha ve fondu |

| iShares Physical Silver ETC | komoditní ETC: stříbro | 10,2% |

| VanEck Gold Miners UCITS ETF | akciové ETF: těžba drahých kovů | 9,9% |

| Xtrackers IE Physical Gold ETC Securities | komoditní ETC: zlato | 9,7% |

| Amundi Physical Gold ETC | komoditní ETC: zlato | 8,1% |

| iShares Physical Gold ETC | komoditní ETC: zlato | 8,1% |

| Invesco Physical Gold ETC | komoditní ETC: zlato | 7,5% |

| Invesco Physical Silver ETC | komoditní ETC: stříbro | 6,2% |

| Agnico Eagle Mines Ltd. | akcie: těžba drahých kovů | 4,6% |

| Newmont Mining Corp. | akcie: těžba drahých kovů | 4,0% |

| Xtrackers IE Physical Silver ETC Securities | komoditní ETC: stříbro | 3,9% |

| celkem | 72,2% | |

| Zdroj: web společnosti | ||

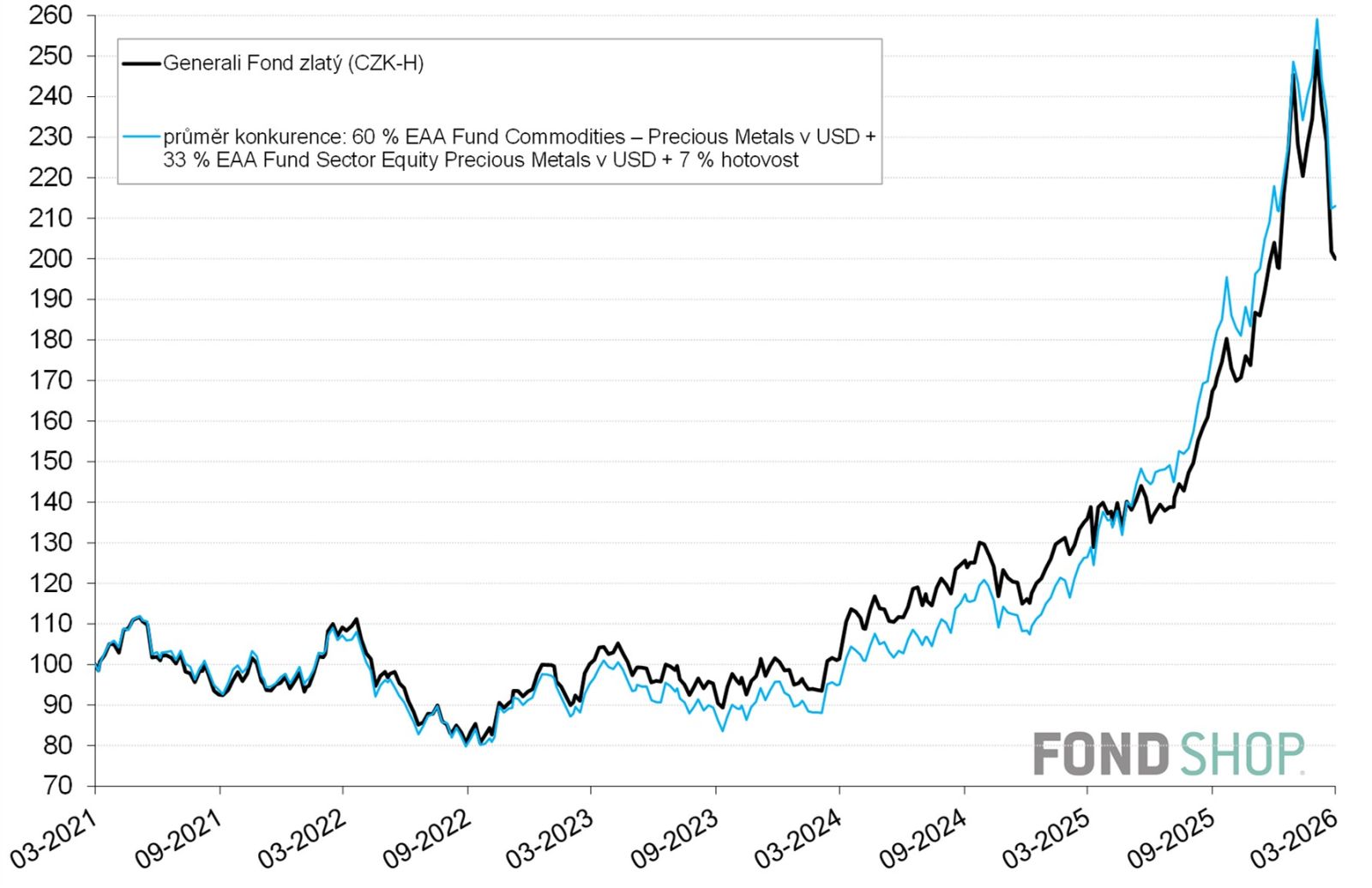

Pěkná absolutní výkonnost

Grafy 2 a 3 srovnávají 5letou výkonnost portrétovaného fondu v koruně a průměru konkurence v dolaru vzhledem k měnovému zajištění. Na průměru konkurence se při uvedené neutrální alokaci portfolia podílejí:

- 60 % UCITS fondy z databáze Morningstar, které realizují komoditní investice do drahých kovů,

- 33 % UCITS fondy z databáze Morningstar zaměřené na akcie těžařů drahých kovů a

- 7 % hotovost.

Nejde však o benchmark a neutrální alokace se může změnit, takže je srovnání pouze orientační.

Generali Fond zlatý nicméně překonával průměr konkurence během 2letého období od léta 2022, kdy se začal prosazovat původně mírný růst dolarové ceny zlata či stříbra. Během turbulencí na finančních trzích kvůli Trumpovým clům od března do června 2025 ale za průměrem konkurence rychle zaostal v tom smyslu, že nedokázal tak vehementně využít silné zhodnocení všech významných tříd aktiv v portfoliu. Později předvedl podobnou výkonnost, ať už jasně kladnou nebo ostře zápornou.

Za posledních 5 let tak vykázal srovnatelné, respektive jen mírně slabší zhodnocení než průměr konkurence. Absolutně doručil korunovým investorům úctyhodný průměrný roční výnos kolem 15 %, když zdvojnásobil hodnotu vložených peněz.

fond | průměr konkurence | |

výkonnost v CZK (fond) a USD (průměr konkurence) | ||

| 1 rok (od 27. 3. 2025) | 47,1% | 68,5% |

| 2 roky (od 27. 3. 2024) | 97,2% | 124,0% |

| 3 roky (od 27. 3. 2023) | 99,8% | 123,9% |

| 5 let (od 29. 3. 2021) | 100,0% | 113,0% |

| 5 let p.a. | 14,9% | 16,3% |

| Zdroj: Morningstar, výpočty autora | ||

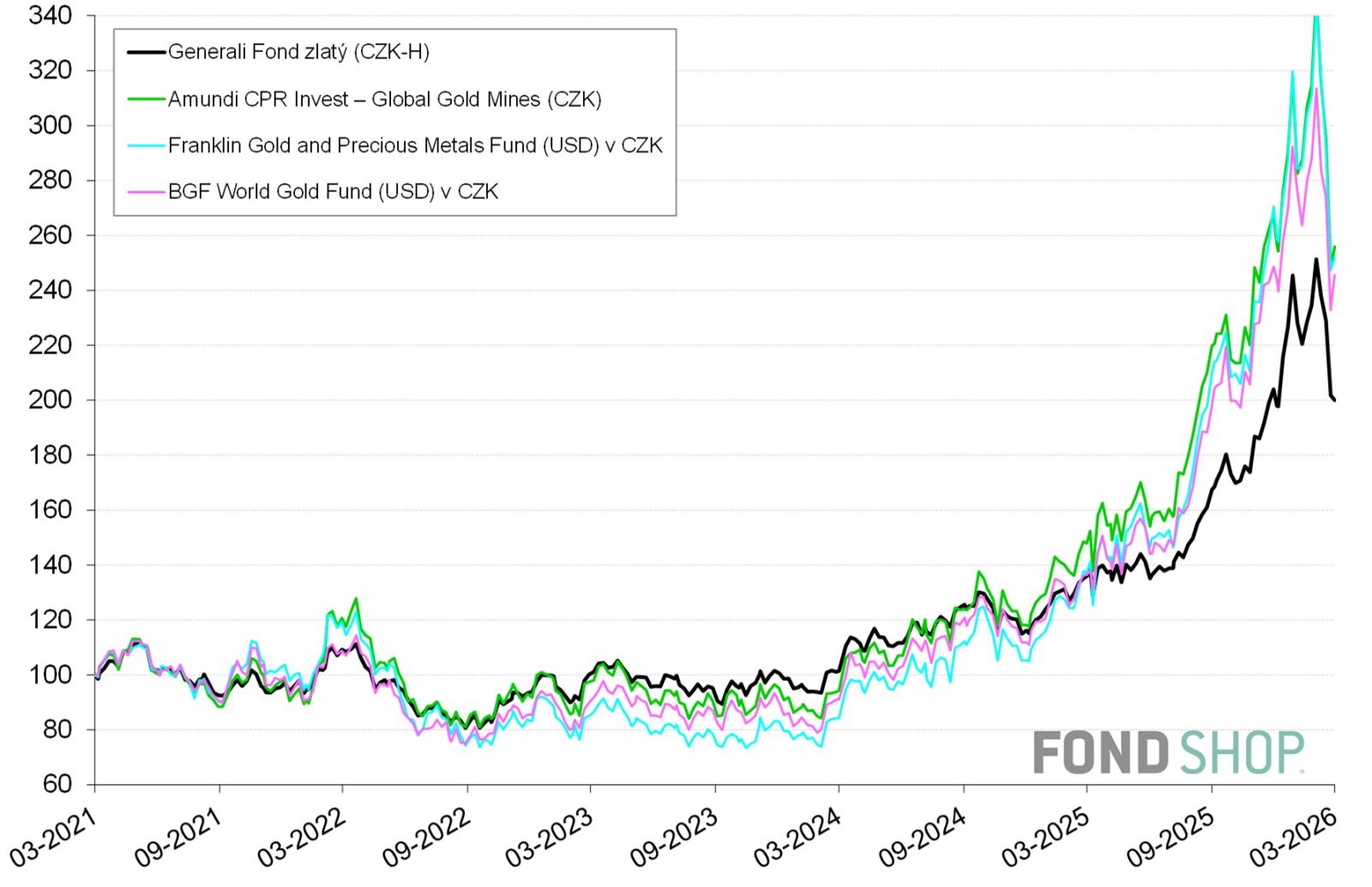

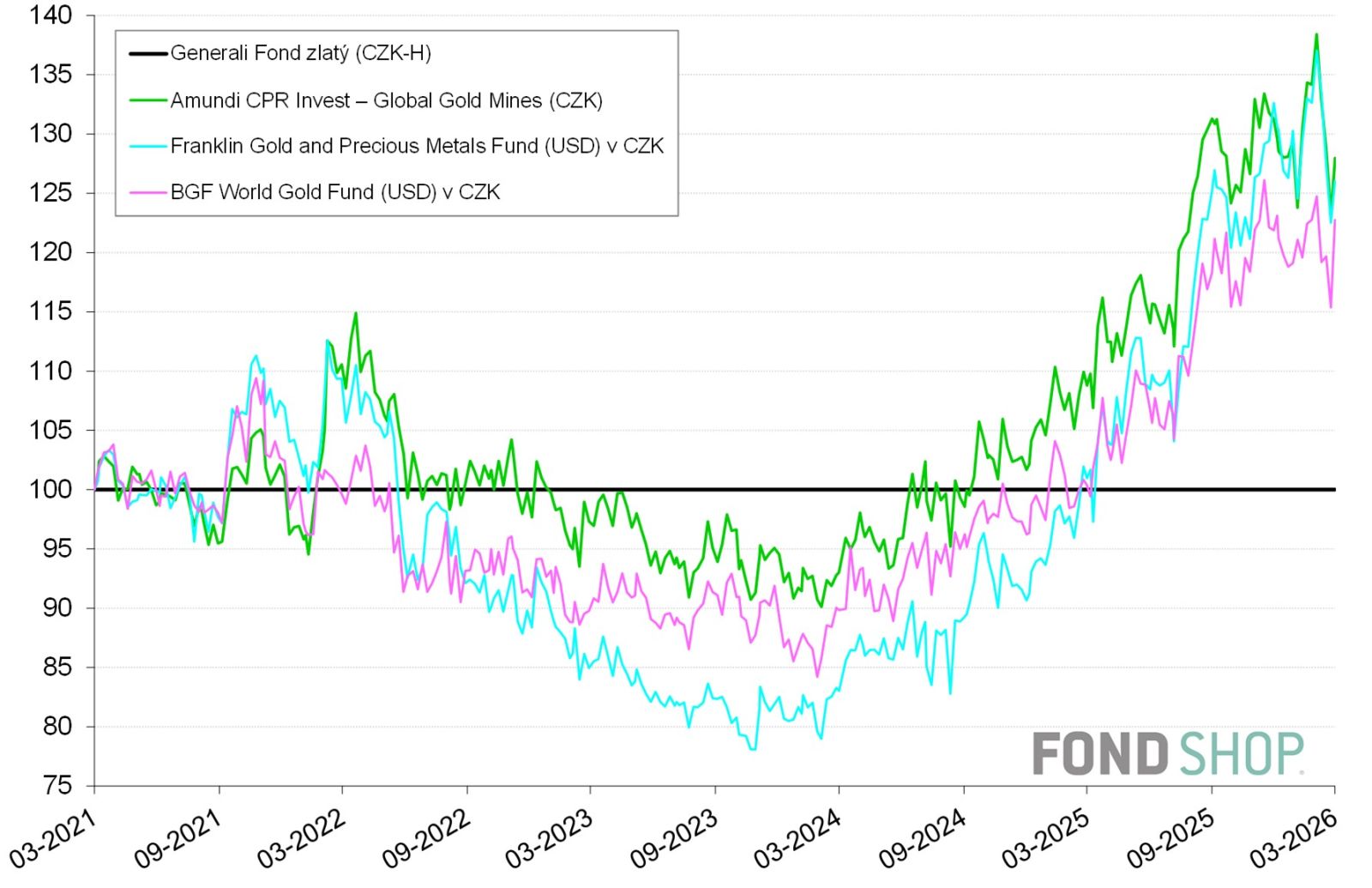

Bez přímé konkurence

Generali Fond zlatý nemá na českém trhu dostupné přímé konkurenty, které by šlo charakterizovat jako (měnově zajištěné korunové) smíšené fondy zaměřené na segment drahých kovů. Grafy 4 a 5 proto pouze orientačně srovnávají jeho 5letou korunovou výkonnost s akciovými fondy na zlaté doly. Je nicméně vidět, že portrétovaný fond si vedl lépe na stagnujícím trhu od května 2022 do února 2024, ale podal slabší výkon na rychle rostoucím trhu v pozdějším období.

K těmto rozdílům a jejich změnám v čase přispěly různé faktory. Jde například o zajišťování měnového rizika USD/CZK portrétovaným fondem, nejprve slabší a později silnější zhodnocení akcií zlatých dolů než samotných drahých kovů a zejména podstatně defenzivnější charakter portrétovaného fondu oproti jeho akciovým souputníkům.

Generali Fond zlatý umí díky své jedinečné strategii výrazně profitovat z tématu drahých kovů. Dokáže tedy vylepšit diverzifikaci klasického smíšeného portfolia složeného z akciových a dluhopisových nástrojů. Při svém úzkém zaměření by však měl reprezentovat pouze doplňkovou a nikoli hlavní investici.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.