Evropské akcie mají letos našlápnuto – podle J.P. Morgan možná k historickému obratu

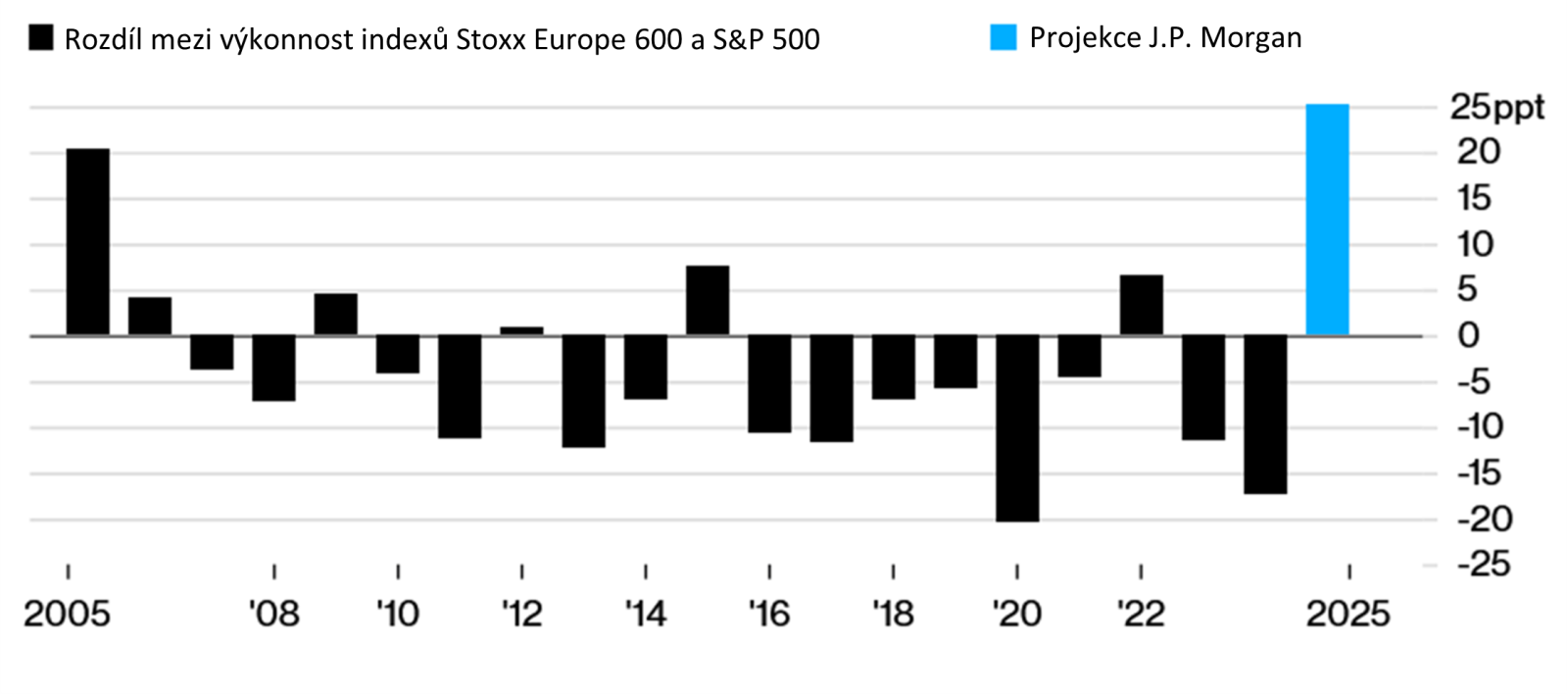

Evropa má našlápnuto k rekordnímu vítězství. Podle J.P. Morgan by její akcie mohly letos překonat ty americké nejvýrazněji v historii – rozdílem až 25 procentních bodů. Po letech dominance Wall Street se karta možná obrací.

Evropské akcie mají podle řady stratégů z Wall Street nakročeno k tomu, aby letos překonaly ty americké nejvýrazněji za několik desetiletí. Oživení ekonomického výhledu, překvapivě silné firemní výsledky i atraktivnější ocenění oproti USA přiměly investory přehodnotit svůj postoj k evropskému trhu.

Index Stoxx Europe 600 letos zatím vzrostl o cca 9 % v EUR, přičemž jeho cílová hodnota ke konci roku se podle průzkumu mezi 20 analytiky agentury Bloomberg pohybuje v průměru kolem 554 bodů. To je sice v zásadě tam, kde se nachází v současnosti, tedy v druhé půlce května, ale mezi analytiky se najdou i daleko větší optimisti.

Třeba J.P. Morgan patří k nejvíce býčím investičním společnostem, pokud jde o evropské akcie – očekává růst až na 580 bodů, zatímco pro americký S&P 500 předpokládá pokles. Takový scénář by znamenal rekordní rozdíl mezi výkonností evropských a amerických akcií – až 25 procentních bodů. Citigroup je rovněž optimistická, s cílem 570 bodů.

Současná očekávání představují zásadní obrat oproti začátku roku, kdy analytici počítali s tím, že Evropa za Amerikou zaostane. Příznivě se však projevily mimo jiné reformy rozpočtové politiky v Německu, solidní výsledky evropských firem a snaha investorů hledat alternativy k americkým aktivům, která trpí nejistotou ohledně obchodních válek.

A jak si stojí aktuálně (tedy ke květnu) odhady analytiků pro USA a Evropu?

| Společnost | Index | Cílová hodnota (konec 2025) | Komentář |

| Morgan Stanley | S&P 500 | 6 500 | Optimistický výhled díky růstu produktivity, AI a očekávanému snižování sazeb Fedu. |

| Deutsche Bank | S&P 500 | 6 150 | Sníženo z velmi optimistických 7 000 v dubnu kvůli poklesu očekávaných zisků. |

| Goldman Sachs | S&P 500 | 6 100 | Původní cíl byl 6500 bodů, postupem času byl snížen až na 5900 a následně opět zvednut na 6100 bodů |

| Průzkum Bloomberg mezi 20 stratégy | S&P 500 | 6 001 | |

| Barclays | S&P 500 | 5 900 | V březnu sníženo z 6 600, kvůli nejistotě způsobené americkou politikou. |

| Citigroup | S&P 500 | 5 800 | Sníženo v dubnu kvůli nejistotě kolem obchodních tarifů a dopadu na valuace. |

| Bank of America | S&P 500 | 5 600 | Původní cíl 6 666 snížen v dubnu kvůli obavám z obchodních válek. |

| RBC Capital Markets | S&P 500 | 5 550 | Sníženo z cca 6 600, kvůli zvýšenému riziku recese. |

| JPMorgan | S&P 500 | 5 200 | Sníženo z 6 500 v dubnu kvůli obavám z cel a jejich dopadu na zisky firem. |

| Společnost | Index | Cílová hodnota (konec 2025) | Komentář |

| J.P. Morgan | Stoxx Europe 600 | 580 | Obecně optimistický výhled pro evropské akcie |

| Goldman Sachs | Stoxx Europe 600 | 570 | Zvýšeno v květnu z 520 po zmírnění obchodního napětí mezi USA a Čínou. |

| Citigroup | Stoxx Europe 600 | 570 | Optimistický výhled a očekávaný nejvyšší náskok nad USA od roku 2005. |

| Průzkum Bloomberg mezi 20 stratégy | Stoxx Europe 600 | 554 | |

| Barclays | Stoxx Europe 600 | 540 | Zvýšeno z 490 v květnu po uvolnění geopolitického napětí. (původní cíl byl ale 580) |

| Société Générale | Stoxx Europe 600 | 530 | Nejistota ohledně dopadů celních bariér, |

Optimismus pro Evropu potvrzuje i čerstvý průzkum Bank of America, podle nějž je aktuálně čistých 35 % portfolio manažerů nadváženo v evropských akciích. To je nejvyšší podíl za poslední dva roky. Zároveň klesla jejich expozice vůči americkému trhu.

Podle Bloomberg Intelligence navíc vykázaly společnosti z evropského indexu MSCI Europe v prvním kvartále meziroční růst zisků o 5,3 %, zatímco analytici čekali pokles o 1,5 %. Citigroup zároveň zaznamenala úbytek snížení odhadů ze strany analytiků, což dále podporuje důvěru v evropský trh.

Naopak americký výhled je opatrnější. Průměrný odhad pro S&P 500 ke konci roku činí podle Bloombergu 6 001 bodů – tedy přibližně stejnou hodnotu, na jaké se index obchodoval v polovině května. Ovšem řada analytiků své odhady oproti začátku roku snížila.

V případě obou indexů tak sice aktuální „průměrné odhady“ další větší růst nepředpokládají, ovšem i to by znamenalo, že Evropa zakončí rok v plusu až 10 %, zatímco USA na nule.

Jedním z hlavních argumentů pro Evropu zůstávají valuace. Zatímco Stoxx 600 se obchoduje za přibližně 14,6násobek očekávaných zisků (mírně nad dlouhodobým průměrem 13,5), americký S&P 500 se pohybuje téměř na 22násobku. Právě nižší relativní ocenění, spolu s menší koncentrací trhu, zmiňuje i Sharon Bell z Goldman Sachs jako klíčové důvody, proč očekává další přesun kapitálu směrem do Evropy.

Přesto někteří analytici zůstávají opatrní. Například stratég Société Générale Roland Kaloyan má cílovou hodnotu Stoxx 600 na 530 bodech. Jako riziko vidí mimo jiné nejistotu ohledně dopadů celních bariér, která komplikuje výhled i komunikaci firem směrem k investorům.

Celkově se ale zdá, že mnozí analytici jsou zatím naladěni směr Evropa a starý kontinent by tak při naplnění jejích odhadů po rocích zaostávání mohl opět zazářit.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.