All Weather Portfolio

Další portfolia:

Portfolio Warrena Buffetta

No Brainer Portfolio

Ivy Portfolio

O portfoliích FOND SHOP

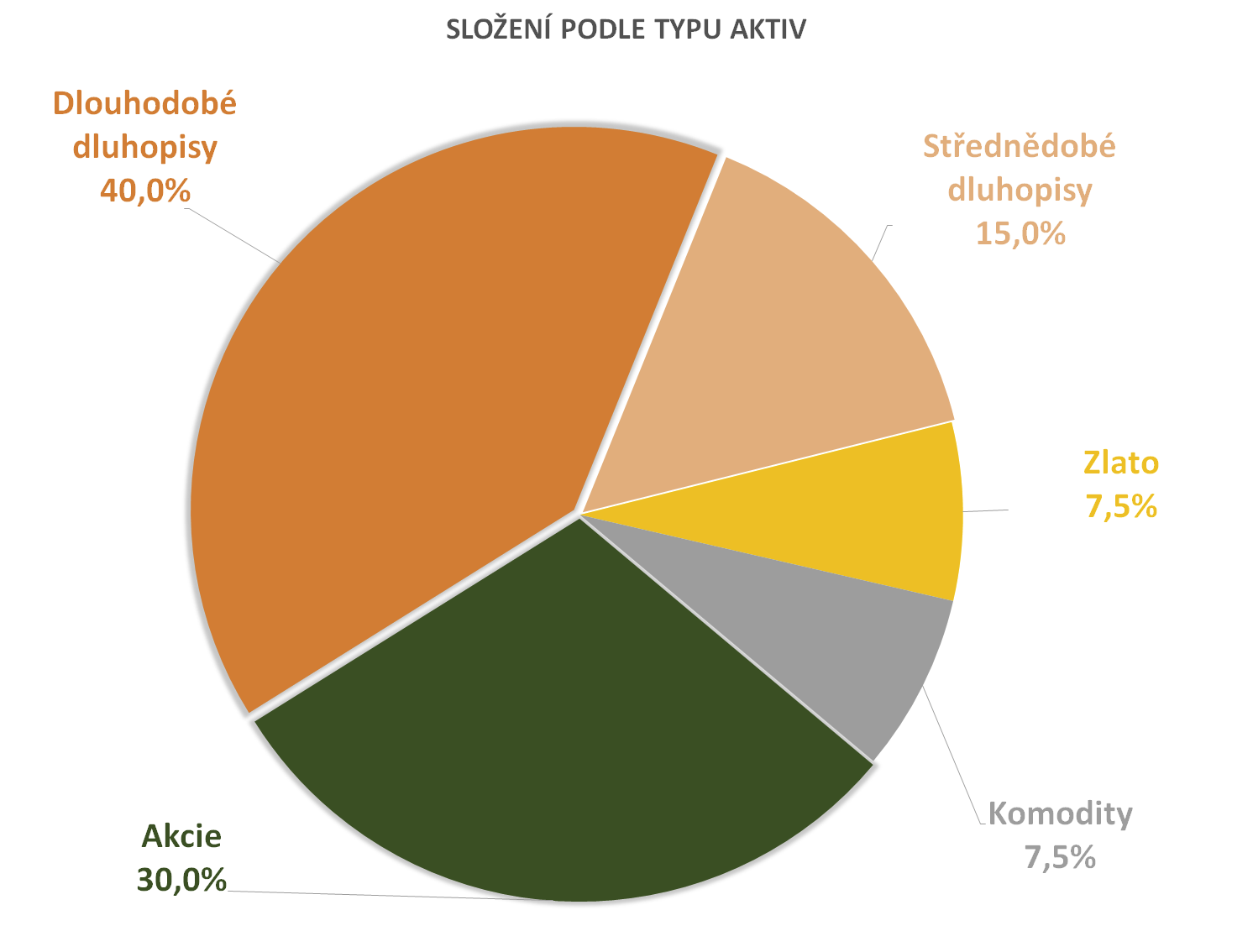

Ray Dalio je americký podnikatel, investor a zakladatel společnosti Bridgewater Associates, jednoho z největších hedgeových fondů na světě. Je známý svými investičními strategiemi a filozofií, kterou popsal ve své knize „Principles“. Ray Dalio V roce 1996 představil tzv. „All Weather Portfoli“, neboli portfolio do každého počasí. Jeho strategie vychází z konceptu rozdělení portfolia do čtyř základních tříd aktiv (ne však rovnoměrně), které jsou navrženy tak, aby dosáhly různých výnosů v různých ekonomických scénářích a takovéto portfolio by tedy mělo obstát v různých částech ekonomického cyklu.

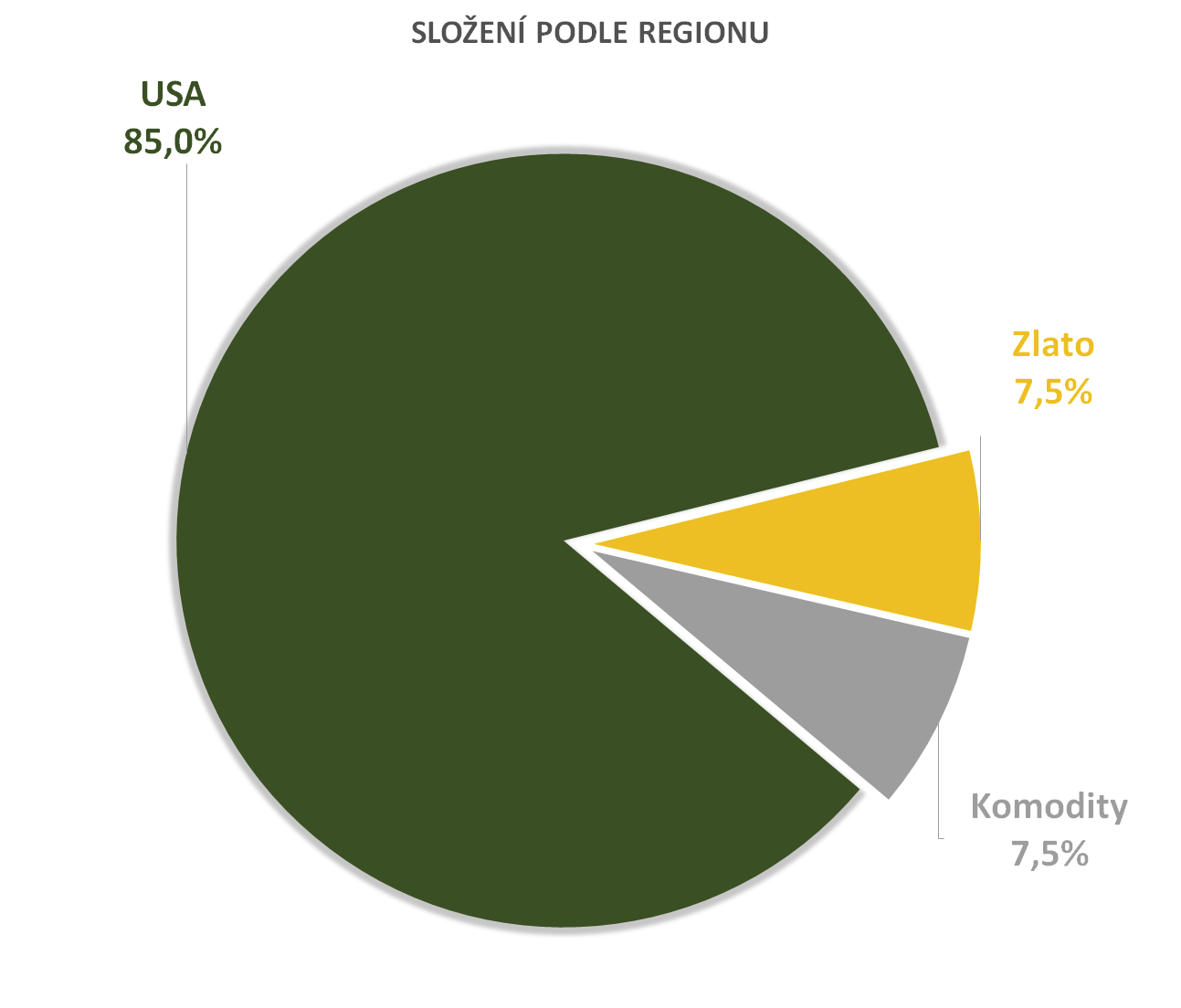

| 30,0% | Invesco S&P 500 UCITS ETF | USA – akcie velkých společností |

| 40,0% | iShares USD Treasury Bond 20+yr UCITS ETF USD | USA – dlouhdobé státní dluhopisy |

| 15,0% | iShares USD Treasury Bond 7-10yr UCITS ETF | USA – střednědobé státní dluhopisy |

| 7,5% | Invesco Physical Gold A | Zlato |

| 7,5% | iShares Diversified Commodity Swap UCITS ETF | Komodity |