Co stojí za rychlým růstem stříbra a má ještě smysl investovat?

Cena stříbra se šplhá na víc než desetiletá maxima a zájem investorů roste. Co stojí za tímto prudkým růstem? Proč se stříbro vrací do hry vedle zlata či platiny? A jak snadno do něj dnes investovat? Podívejme se na přehled důvodů aktuální rally, souvislosti s geopolitikou i inflačními obavami a praktické tipy pro ty, kdo chtějí stříbrné momentum využít ve svůj prospěch.

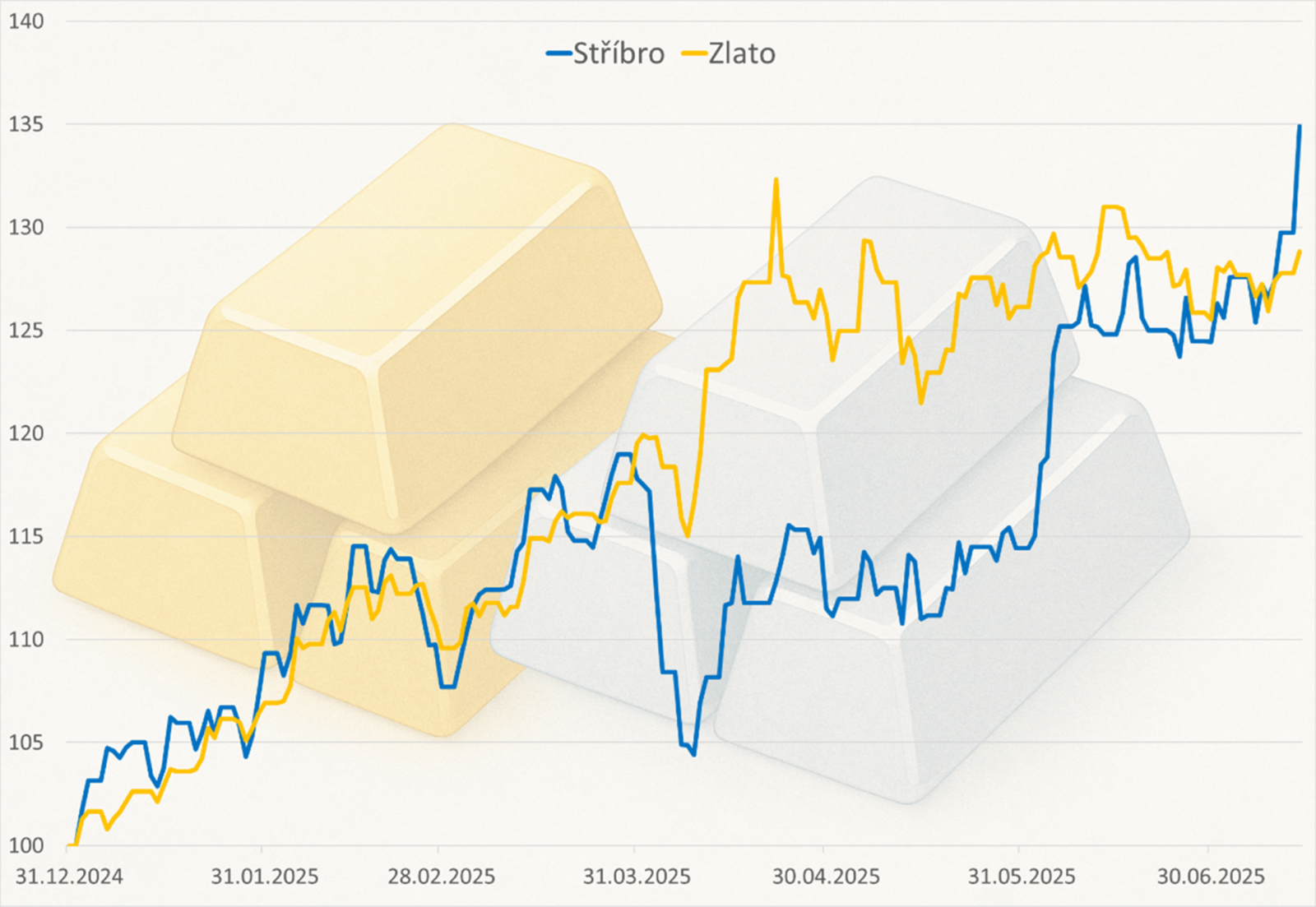

Cena stříbra před pár dny vystoupala na nejvyšší úroveň za posledních čtrnáct let a nabízí se tak otázka, zda právě nezačalo jeho skutečné „zlaté období“.

Cena stříbra totiž vyskočila nad hranici 39 dolarů a jen mírně tak zaostala za úrovní 41,77 USD, která byla naposledy dosažena v srpnu 2011. Následně sice opět stříbro oslabilo pod 39 USD za unci, nicméně i tak si tento kov od začátku letošního roku připsal zhodnocení kolem 35 %, čímž předstihl i zlato.

Za růstem stojí kombinace geopolitických událostí, spekulativního kapitálu i fundamentálně silné poptávky. Zásadní impuls přišel, jak jinak, po překvapivém oznámení prezidenta Trumpa o 50% clu na dovoz mědi, které způsobilo bezprecedentní jednodenní růst mědi o cca 13 %.

V důsledku toho se zájem části investorů přesunul do stříbra, a to nejen z důvodu očekávání obdobné reakce, ale také proto, že stříbro je taková kombinace více věci, tedy částečně průmyslový kov jako třeba měď a částečně uchovatel hodnoty jako zlato. Tlak na cenu dále zvýšilo následné oznámení nových cel ve výši 30 % na dovoz z Evropské unie a Mexika, přičemž právě Mexiko je největším světovým producentem stříbra.

Kromě geopolitických faktorů se do hry promítá i tzv. „rotace kapitálu“ v rámci drahých kovů. Například platina, která se také řadí mezi drahé kovy, zažila v posledních týdnech vskutku parabolický růst, když z dubnových minim vzrostla o více než 65 %. Zlato se mezitím stabilizovalo poblíž historických maxim okolo 3 350 dolarů za unci. Tato situace nahrává přesunu kapitálu právě do stříbra, které je v porovnání s těmito kovy vnímané mnohými analytiky a investory jako stále relativně levné.

Tuto tezi podporuje i vývoj poměru ceny zlata ke stříbru (tzv. gold/silver ratio), který se v lednu vyšplhal nad hranici 100:1, ale od té doby klesl na přibližně 85:1. Přesto je tento poměr stále výrazně výš, než je dlouhodobý průměr (okolo 70:1), což může naznačovat další potenciál stříbra k růstu. Historicky se přitom tento poměr při extrémech vždy vracel ke svému průměru. Například po finanční krizi v roce 2008 klesl z více než 80:1 až na 30:1 v roce 2011.

Podle analytiků ze Silver Institute se stříbro stává jedním z nejžádanějších investičních aktiv roku 2025. V prvním pololetí letošního roku přiteklo do burzovně ETF (resp. ETC*), zaměřených na fyzické držení stříbra, více než 95 milionů uncí tohoto kovu, čímž celkový objem dosáhl 1,13 miliardy uncí, což je jen 7 % pod historickým maximem z roku 2021. Množství drženého stříbra těmito fondy přitom logicky odráží zájem investorů.

*ETC (Exchange Traded Commodities) umožňují snadnou investici do jednotlivých komodit nebo drahých kovů. Jejich výkonnost se odvíjí buď od spotové ceny (ceny za okamžité dodání), nebo od ceny futures (dodání v budoucnu) jedné komodity či koše komodit. To je rozdíl od ETF, které podle směrnice UCITS musí být diverzifikované a nesmějí držet fyzické komodity. V EU tak nelze vydat například ETF na zlato či ropu. Pokud tedy chce investor investovat výhradně do konkrétní komodity, musí sáhnout po ETC. Ta se stejně jako ETF obchodují na burze a nabízejí podobné výhody, ale s jedním zásadním rozdílem: investovaný kapitál v ETC nepředstavuje chráněná fondová aktiva – jde o dluhový cenný papír emitenta, a tedy nese riziko jeho úpadku. Emitenti ovšem toto riziko omezují různými způsoby zajištění a ve většině případů tak tato konstrukce nepředstavuje vůbec žádný problém.

Celková hodnota těchto pozic v červnu poprvé překročila hranici 40 miliard dolarů, přičemž téměř polovina přírůstku přišla právě v tomto měsíci. Mnozí to přirovnávají k tzv. „silver squeeze“ z počátku roku 2021, kdy ceny díky retailové poptávce prudce vystřelily.

Na růstu zájmu se podílí i rostoucí obavy z inflace a obchodních válek, což žene investory do aktiv, která nejsou citlivá na změny úrokových sazeb. Přitom stříbro těží z toho, že je vnímáno jako „levnější alternativa ke zlatu“, jehož vysoká cena už mnohé investory odrazuje. Cena stříbra je totiž sice na několikaletých maximech, ovšem na rozdíl od zlata mu k dosažení historických maxim ještě pár desítek procent chybí. Například v Indii, která tradičně dominuje poptávce po zlatě, vzrostla poptávka po stříbru v první polovině letošního roku o 7 %.

Na rozdíl od zlata je u stříbra třeba počítat s tím, že vedle investiční povahy stříbra, jako uchovatele hodnoty, zůstává klíčová i průmyslová poptávka. Stříbro hraje důležitou roli v čistých technologiích, zejména ve fotovoltaice, elektronice a elektromobilitě. Podle odhadů přitom dosáhne průmyslová poptávka v roce 2025 rekordních 6,774 miliardy uncí.

Geopolitické napětí v důležitých těžebních zemích, jako je Rusko nebo Mexiko, navíc omezuje nabídku. Například London Bullion Market Association (LBMA) tak hlásí nejnižší objem volně dostupného stříbra v historii, což dále podporuje růst cen.

Z technického hlediska mnozí analytici vidí na dlouhodobém grafu stříbra tzv. „cup and handle“, tedy formaci obrazec tvořený dvěma vrcholy kolem 50 USD (z let 1980 a 2011) a následnou čtrnáctiletou konsolidací. Právě nyní by mohlo dojít k průlomu a zahájení další růstové vlny.

Zatímco zlato, měď i platina již své „parabolické“ fáze růstu zažily, nyní je možná řada právě na stříbře. A pokud by prorazilo psychologickou hranici 40 dolarů, mohlo by podle některých odhadů zamířit až ke svým historickým maximům.

Investovat do stříbra lze snadno například přes WisdomTree Physical Silver ETC s nákladovostí 0,49 %, nebo iShares Physical Silver ETC s TER jen 0,2 %. Pokud by vás znervózňoval vývoj dolaru, pak existují i do EUR zajištěné varianty, jako např. Xtrackers Physical Silver EUR Hedged ETC, ovšem s vyšší nákladovostí 0,75 %.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.