Předplacené poplatky: problém nebo řešení?

Debata o předplacených poplatcích se často zjednodušuje na pouhé porovnání nákladů. Ve skutečnosti ale rozhoduje mnohem víc – zejména kvalita investiční alokace, ochota přijmout tržní riziko a schopnost vyhnout se chybám, které běžné investory stojí procenta výnosu ročně. Tento článek ukazuje, že správně nastavená spolupráce s poradcem může i přes vyšší náklady přinést dlouhodobě lepší výsledky než „levné“ investování bez odborné podpory.

Téma nákladovosti investičních produktů je dlouhodobě předmětem řady diskuzí, které ještě akcelerovalo spuštění dlouhodobého investičního produktu (DIP). Zvláště citlivým tématem jsou vstupní poplatky v předplacené variantě, ke kterým se ostatně svého času vyjadřovala i Česká národní banka (ČNB). Nejen to vedlo v řadě médií i na sociálních sítích k polemice o jejich výhodnosti. Cílem tohoto článku je zhodnotit roli předplacených poplatků nejen z pohledu jejich čistě matematické výhodnosti, ale v širším kontextu. Ten zpravidla ve výše uvedené diskuzi chybí. Podotkněme, že oba autoři se dlouhodobě pohybují v oblasti finančního poradenství, jak provizního, tak honorářového.

Co máme tedy s dosavadním diskurzem ohledně poplatků za problém? Bohužel je v naprosté většině případů založen na značně idealistických výpočtech, předpokládajících, že běžný český investor bude investovat stejně s využitím profesionálního investičního poradenství, jako bez něho. Pro naprostou majoritu investičních poradců jsou totiž předplacené poplatky základním zdrojem odměny za jejich činnost. A právě v tom je problém: v kontextu běžného (nejen) českého spotřebitele jde o dvě zcela odlišné situace. Jak ukážeme dále, se značným dopadem na výsledek a objem investičního účtu na konci horizontu.

Behaviorální mezera a poradenská alfa

Málokdo si to sám od sebe připustí, ale data mluví jasně. Běžný retailový investor v naprosté většině případů vykazuje tzv. behaviorální mezeru (behavioral gap), tedy nižší míru výnosnosti svých investic oproti srovnatelnému tržnímu indexu, resp. proti výkonnosti fondu, do kterého investuje. Čím to je?

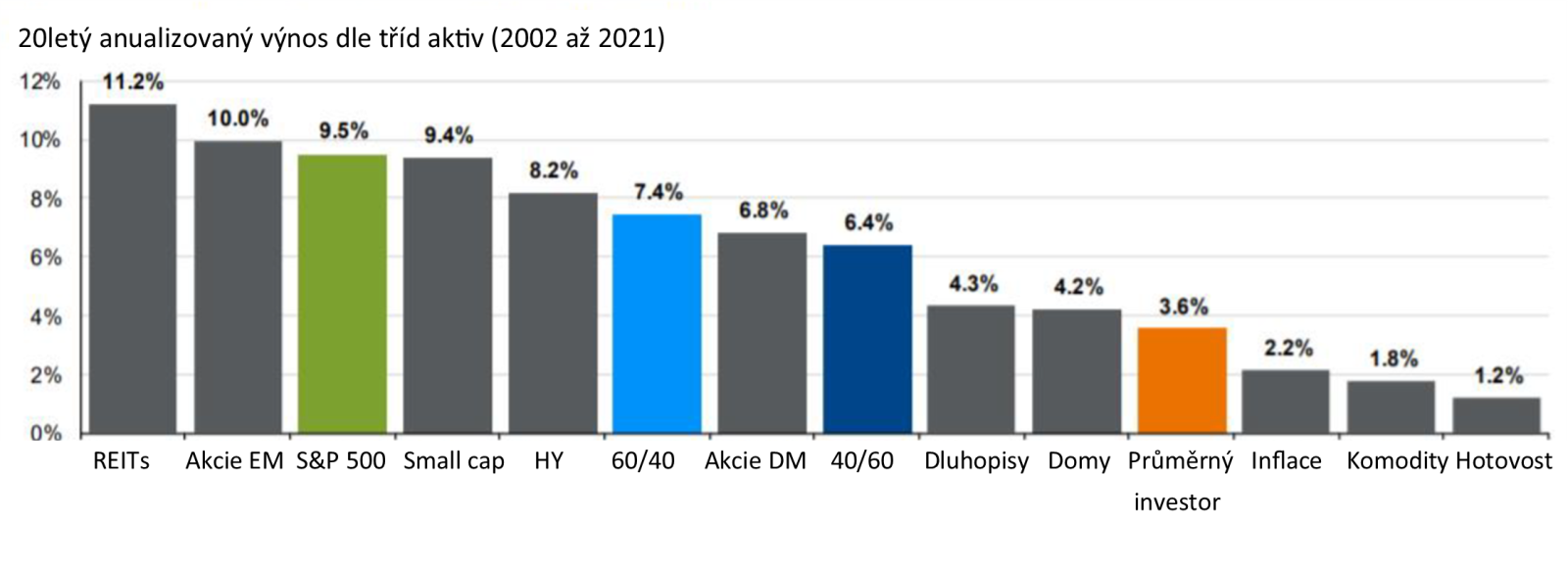

Na vině jsou behaviorální zkreslení popsaná nositelem Nobelovy ceny za ekonomii, psychologem Danielem Kahnemanem: averze ke ztrátě, stádní efekt, instinkt urgentnosti (recency bias), ukotvení, přehnaná sebedůvěra či iluze kontroly. Prakticky se bohužel většina běžných investorů dopouští ve svých portfoliích základních chyb, která by profesionál málokdy udělal. Prodává po poklesech, nakupuje na vrcholu. Nebo i když koupí výhodně a trhy rostou, tak příliš brzy prodá a trhy rostou dále. To jsou dva příklady, které mluví za vše. Velikost behaviorální mezery je samozřejmě individuální, ale jak ukazují data společnosti DALBAR, i na rozvinutém trhu Spojených států jde o jednotky procentních bodů ročně (graf 1).

Také akademická literatura se věnuje tomuto fenoménu. Friesen a Sapp (2007) vypočítali, že skrze načasování nákupů a prodejů si individuální investoři u akciových podílových fondů snižují výkonnost v průměru o 1,56% p.a. Pro tento rozdíl se vžil zmíněný název „behaviorální mezera“. Metodicky měřili autoři rozdíl mezi výkonností fondu (práce portfolio manažera) a výkonností průměrného investora v tom stejném fondu, která navíc zohledňuje vklady a výběry investora. Studie ukázaly špatné výsledky investorů jak u aktivně řízených, tak u pasivních indexových fondů.

K podobným výsledkům došlo mnoho dalších autorů a akademických studií. Za zmínku stojí ještě Barber & Odean (2000), kteří došli k podobným výsledkům při obchodování s jednotlivými akciemi, nikoliv s fondy. A navíc, autoři zjistili, že behaviorální mezera je řádově vyšší u často obchodujících investorů proti těm, kteří s akciemi obchodovali málo.

Investiční poradenství pomáhá řadu těchto fatálních chyb korigovat a nejde jen o teorii. Společnost Vanguard (2020) ve své studii identifikovala průměrný roční výnos až o jednotky procentních bodů vyšší, využil-li investor profesionálního poradenství. Tzv. poradenská alfa byla pozorována ve třech kategoriích: tvorba portfolia v rámci plánu, wealth management a behaviorální koučing. To je první faktor, který je třeba vzít v potaz. Vanguard ji v USA kvantifikoval na 3% p.a. Z toho část připadající na behaviorální koučing odhadl Vanguard na 1,5% p.a., což je v souladu s akademickými studiemi.

Konzervativní český investor

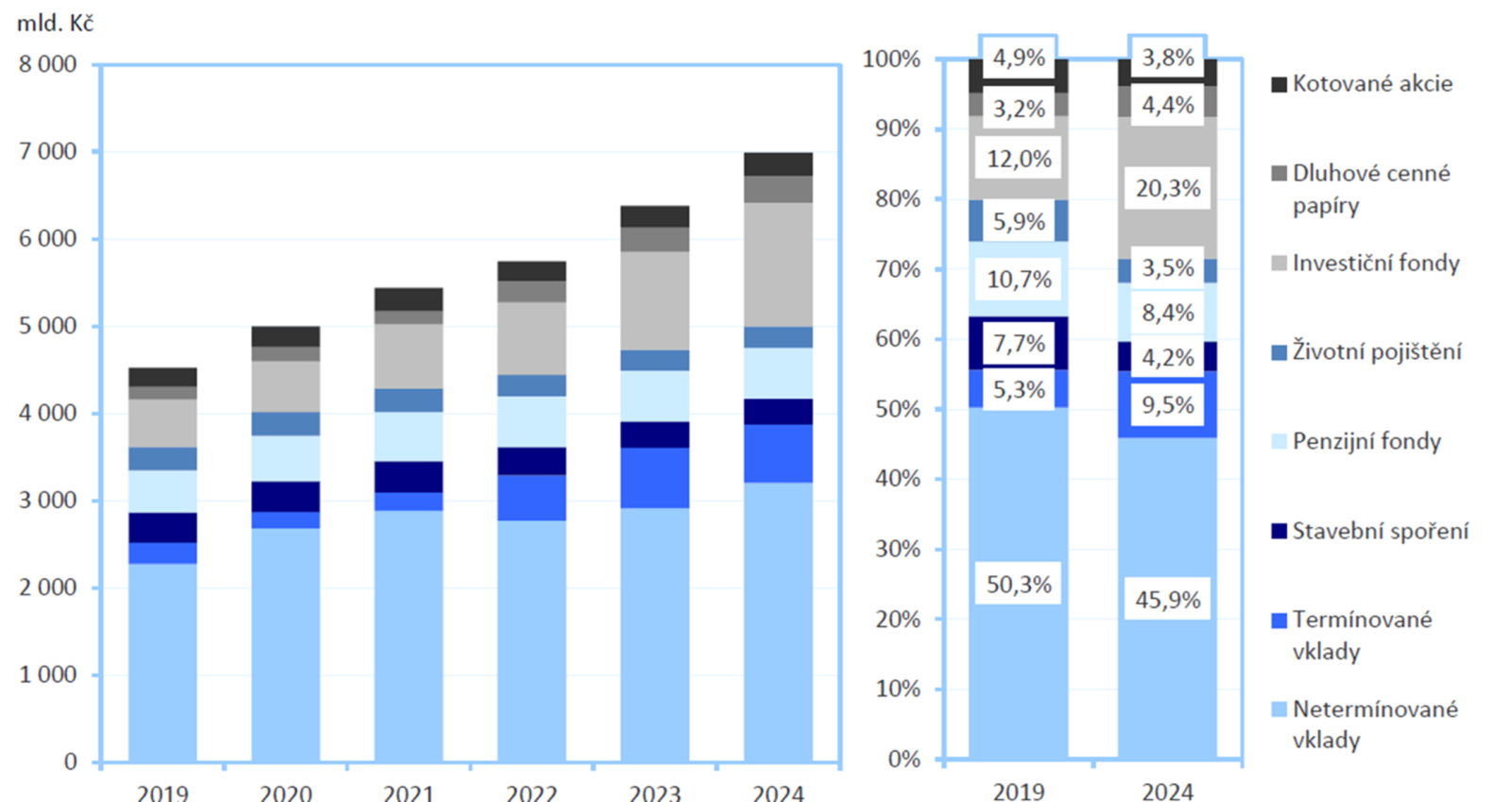

Jestli je něco specifikem českého prostředí, tak je to extrémní konzervatismus při skladbě finančního portfolia. Stačí zmínit stovky miliard stále iracionálně uložené v tzv. transformovaném penzijním připojištění, které díky legislativnímu nastavení a díky mnoha letům nulových úrokových sazeb neměly nejmenší šanci přinést střadatelům žádné zhodnocení. Totéž potvrzují i statistiky Ministerstva financí (2025) v pravidelné Zprávě o vývoji finančního trhu. V dlouhodobých úsporách domácností dominují běžné krátkodobé depozitní produkty (graf 2).

Jistě, ve statistice bankovních účtů mohou figurovat i krátké peníze a běžný pracovní kapitál. Ano, poměr se v čase lepší. Ale i tak jde o zásadní faktor, který bude odlišovat domácnosti využívající služeb investičního poradce od těch ostatních. Právě ochota investovat bude zásadně vyšší u první z nich, jak by řekl škarohlíd: aby přece dosáhl poradce na provizi. Ale je to pro spotřebitele nutně špatně? Pojďme si to ukázat v číslech.

Modelový výpočet

V našem modelovém výpočtu provedeme v zásadě jednoduché srovnání tří průměrných investorů. První z nich investuje svépomocí, bez asistence investičního poradce a negativním dopadem výše uvedených faktorů na svůj výsledek. Tedy ušetří za poplatek, ale „utrpí“ průměrnou výši behaviorální mezery a konzervativnější strategií.

Druhý investuje rovněž sám, ale je schopen dopad negativních faktorů částečně omezit tím, že investuje se stejnou dynamičtější strategií vhodnou pro dlouhé horizonty, jako by mu ji sestavil poradce. Ale i on utrpí behaviorální mezeru.

Naopak třetí investor služeb investičního poradce ve vztahu k svému portfoliu požívá. Ten zase zaplatí výrazně vyšší jednorázové i průběžné náklady. Ale je ušetřen behaviorální mezery. Modelové parametry pro všechny pak shrnuje tabulka 1.

| Investor 1: Bez investičního poradce | Investor 2: Bez investičního poradce | Investor 3: S investičním poradcem | |

| Míra alokace do investičního produktu | 66,66% | 90,00% | 90,00% |

| Míra alokace do depozitního produktu (SÚ): | 33,33% | 10,00% | 10,00% |

| Meziroční navýšení alokace do inv. produktu | 1,00% | 0,00% | 0,00% |

| Depozitní produkt | |||

| Základní modelové zhodnocení | 3,00% | 3,00% | 3,00% |

| Investiční produkt | |||

| Vstupní poplatek | 5,00% | ||

| 0,00% | 0,00% | (z cílové částky, varianta běžná: 75% vkladu spotřebováno na poplatek & 25% na investici, do splacení poplatku) | |

| Základní modelové zhodnocení | 7,00% | 7,00% | 7,00% |

| Průběžné náklady | 1,00% | 1,00% | 2,00% |

| Poradenské alfa | -2,00% | -2,00% | |

| Výsledné zhodnocení | 4,00% | 4,00% | 5,00% |

| Míry zhodnocení jsou uvedeny v p.a., v rámci výpočtu byly převedeny na p.m. | |||

Jak je vidět z přehledu, v nastavení scénářů vycházíme z faktorů zmíněných výše. První a druhý (autonomní) investor nehradí předplacený vstupní poplatek a průběžná nákladovost jejich investice je rovněž nižší. Odpovídá tržnímu standardu oblíbených investičních aplikací, jakkoliv můžeme najít levnější i dražší možnosti. Investiční apetit prvního „neprofesionálního“ investora je však nižší a bez investičního poradenství má tendenci ponechat vyšší část svého portfolia v depozitních produktech (na spořicím účtu).

Naopak druhý investor alokuje drtivou část „dlouhých peněz“ do „dlouhých“ investičních nástrojů. Oba pak dosahují nižší průměrné zhodnocení v důsledku behaviorálních zkreslení, kterým asistence poradce umožňuje se vyhnout. Tady jsme záměrně aplikovali jen 2,0% behaviorální mezeru a již neaplikovali další přidanou hodnotu poradce dle Vanguard. Rozdíl by byl mnohem vyšší, ale pro české prostředí jsme nechtěli aplikovat technické aspekty tvorby portfolia a wealth managementu z anglosaského prostředí a zaměřili jsme se na psychologickou stránku věci, která je více internacionální.

Třetí klient má nákladovost své investice vyšší o odměnu investičního poradce, a to jak na vstupu, tak v průběhu. Profituje nicméně z poradenské alfy, respektive absence behaviorální mezery a také má sklon k maximální míře zainvestování svých prostředků. Modelaci samotnou provedeme na bázi měsíčních dat (pravidelná investice 2000 Kč/měsíc po dobu 30 let), s pominutím daňových, inflačních aj. efektů, které oba naše investory zasahují obdobně a tudíž je považujeme za neutrální.

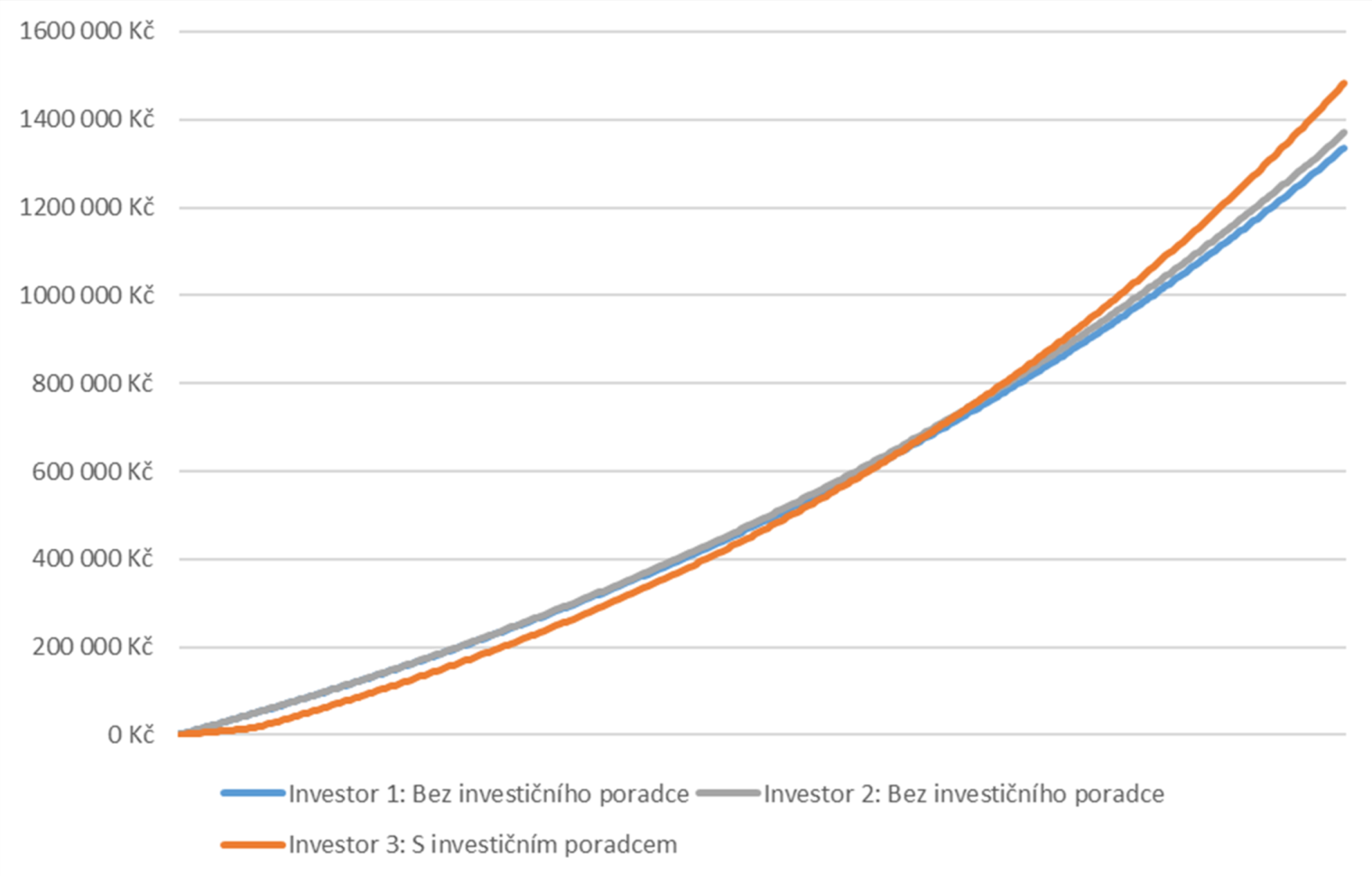

Jak to tedy dopadlo? Sečteno a podtrženo, i přes vyšší poplatkovou zátěž spojenou s poradenstvím třetí investor prvního „na hlavu“ překonal, co do konečného zůstatku investice. Jak ukazuje graf číslo 3, jde o více než desetinový rozdíl v závěrečné hodnotě investice. Druhý investor dosáhl drobněji nižšího výsledku, ovšem podmíněného zcela profesionálním přístupem.

Dlužno podotknout, že jsme přitom byli k prvnímu, neprofesionálnímu investorovi ještě docela přívětiví. A to jak v podobě slušného výnosu na spořicím účtu, tak také poměrně nižší alokace pravidelných plateb na něj, než by napovídala průměrná struktura úspor dle dat Ministerstva financí. Také jsme mu přiznali jistou míru učení se, když každý rok navýší své vklady do investic na úkor SÚ o procentní bod (až do vyrovnání poměru 90:10). Investování s poradcem jsme naopak zatížili „mastným“ vstupním poplatkem bez slevy (standard je spíše 3% a nikoliv 5%) a také alfu jsme započetli, oproti výsledkům výše zmíněné studie Vanguard, poměrně konzervativně. Přesto je výsledek jednoznačný.

Citlivost výpočtu na parametry uvedené výše jednoznačně ukazuje, že o poplatky (do určité rozumné výše) do značné míry nejde, pokud je špatně alokace. A to jak ta meziproduktová (spořicí účet – investice), tak ta investiční (behaviorální mezera a poradenská alfa). I kdybychom totiž počítali s ještě vyšším předplaceným poplatkem, průběžnými náklady anebo zhodnocením na spořicím účtu, dokud bude existovat rozdíl v průměrném výnosu kombinovaného portfolia, na dostatečně dlouhém horizontu bude poradenská varianta vždy dominovat.

Ale zde je druhá stránka věci. Je poradenská alfa stejně jistá, jako jsou poplatky? Férově musíme napsat, že nikoliv. Poplatky tedy přinesou nadhodnotu jen tehdy, pokud poradce odvede svou práci profesionálně a dlouhodobně, a nikoliv špatně či jen jednorázově. Jde o to, aby zejména v těžkých dobách na trzích (panické prodeje) udržel klienta na cestě po celou dobu investičního cyklu. Důležitá je také skutečnost, že poradenská alfa nezávisí na schopnosti poradce předvídat budoucí vývoj trhů. Záleží na tom, zda se o klienta stará a zabrání mu dělat nadměrné prodeje či nákupy v emočně vypjatých situacích, jako jsou krize nebo naopak euforie.

Podstatná je alokace, poplatky až v druhé řadě

Náš modelový výpočet prokazuje, co je mezi profesionály známo už dávno. Pomineme-li extrémní hodnoty, pak jsou poplatky ve standardní výši u investic až druhořadým problémem. Tím prvním je kvalita investiční alokace a vůbec rizikový apetit. Tedy ochota podstoupit (tržní) riziko a investovat, pokud možno bez zásadních behaviorálních chyb typu prodeje po poklesech či nákupy na vrcholu.

Je proto fatálně mylné porovnávat prostoduše obdobné investice s poplatky a bez poplatků s cílem objevit zjevné: že v takovém srovnání varianta s poplatky vydělá méně. To je sice možná mediálně atraktivní a vyrobí to hezký titulek a mnoho „lajků“ na sociálních sítích, ale pomíjí to zásadní širší kontext. A sice, že průměrný klient bez odborné podpory prostě dosáhne na podstatně menší výnos ze svých dlouhodobých investic. Pokud tedy vůbec investovat začne.

Cílem našeho textu, samozřejmě, není glorifikace poplatků či jakéhokoliv modelu investování. Je zcela fér říci, že pokud bychom měli co do činění s investorem, který má racionální vztah k riziku a je schopen dosáhnout na poradenské zhodnocení sám, poplatky pro něj budou jen „mrtvý“ náklad. Stejně tak tomu bude, i pokud poradce nepřinese přidanou hodnotu a půjde mu pouze o sběr provize. Ale ruku na srdce, prvních případů je mezi českou populací naprosté minimum. A tomu druhému by přece měly zabránit stovky paragrafů a výkladových sdělení, které dnes investiční poradenství regulují.

Je proto s podivem, že se orgán dohledu nad finančním trhem komunikačně věnuje právě oblasti poplatků u investic, které umožňují dosáhnout na regulovanou poradenskou službu masám spotřebitelů. Zda by neměla být daná péče věnovaná předplaceným poplatkům raději věnována třeba neregulovaným prašivým dluhopisům a podobným černým dírám, nechť si zodpoví každý sám.

Odkazy na citované studie

DALBAR. (2021) 27th Annual Quantitative Analysis of Investor Behavior. Publication no. 27. Dalbar and Keats Connelly, Marlborough, USA.

Kinniry Jr, F. M., Jaconetti, C. M., DiJoseph, M. A., Zilbering, Y., Bennyhoff, D. G., & Yarwood, G. (2020). Putting a value on your value: Quantifying Vanguard Adviser’s Alpha in the UK. Technical Report. The Vanguard Group, Valley Forge, Pennsylvania, USA.

Ministerstvo financí (MF), 2025. Zpráva o vývoji finančního trhu v roce 2024. [online]. Dostupné z: https://www.mfcr.cz/cs/financni-trh/bankovnictvi-a-dohled/vyvoj-financniho-trhu/2024/zprava-o-vyvoji-financniho-trhu-v-roce-2024-60133

Friesen, G. C., & Sapp, T. R. (2007). Mutual fund flows and investor returns: An empirical examination of fund investor timing ability. Journal of Banking & Finance, 31(9), 2796-2816.

Barber, B. M., & Odean, T. (2000). Trading is hazardous to your wealth: The common stock investment performance of individual investors. The journal of Finance, 55(2), 773-806.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.