Polibek pod třešní nestačí. Peníze chtějí vlastní plán!

Většina lidí se bojí špatné investice. Mnohem dražší však bývá žádná investice. Kdo loni na jaře vstoupil na trh, dnes vidí konkrétní výsledek. Kdo čekal na jistotu, sleduje stejné akcie z vyšších cen a s pocitem, že už je pozdě. Právě tato psychologie stojí investory nejvíce peněz.

První máj bývá v českém prostředí spojený s tradicí, romantikou a symbolikou nových začátků. Pro investora však představuje ještě jednu důležitou věc: připomínku, že odkládání finančních rozhodnutí má velmi konkrétní cenu. Čas na trhu totiž bývá cennější než snaha odhadnout dokonalý okamžik vstupu. Právě tato jednoduchá myšlenka odděluje dlouhodobě úspěšné investory od těch, kteří roky pouze čekají. Řada lidí investování odkládá s pocitem, že trhy jsou příliš drahé, situace příliš nejistá nebo že vhodnější chvíle přijde později. Statistiky dlouhodobě ukazují, že pravidelné investování překonává většinu pokusů o načasování trhu. Společnost Morningstar ve svých dlouhodobých analýzách opakovaně potvrzuje, že průměrný investor dosahuje slabších výsledků právě kvůli špatnému načasování nákupů a prodejů, nikoli kvůli výběru samotných aktiv.

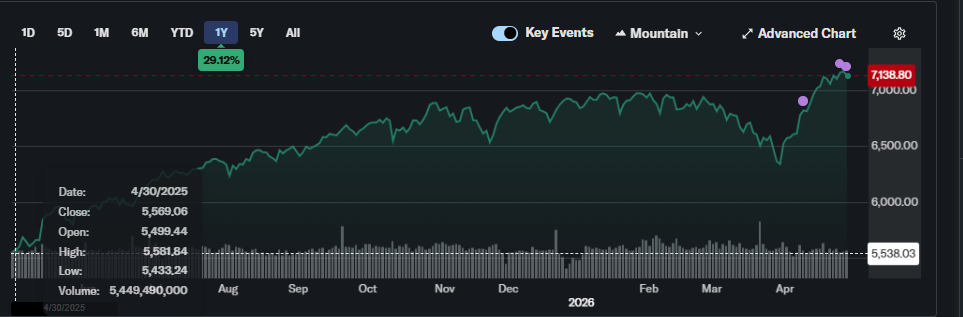

Praktický příklad je velmi jednoduchý. Investor, který se 1. května 2025 rozhodl vložit peníze do širokého amerického akciového trhu prostřednictvím indexu S&P 500, vstupoval v době, kdy se index pohyboval kolem úrovně 5 600 bodů. K 24. dubnu 2026 uzavíral S&P 500 na úrovni 7 165 bodů, což představuje růst přibližně o 29 %.

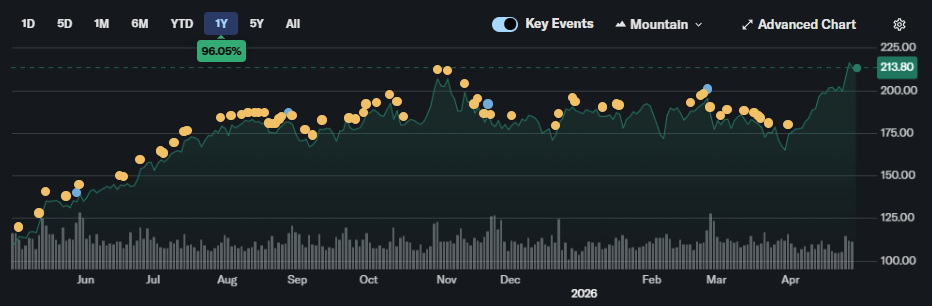

Stejný princip je ještě výraznější u jednotlivých růstových firem. Akcie společnosti NVIDIA uzavírala 30. dubna 2025 na ceně 108,89 dolaru. Aktuální cena se v dubnu 2026 pohybuje kolem 200 dolarů za akcii, tedy přibližně o 85 až 90 % výše.

Největší chyba investorů: čekání na ideální okamžik

Psychologie investování bývá silnější než samotná ekonomika. Lidé přirozeně hledají jistotu a chtějí vstupovat do trhu ve chvíli, kdy „už je bezpečno“. Právě tehdy však bývá velká část růstu za nimi. Trh odměňuje schopnost snášet nejistotu, nikoli schopnost čekat na absolutní klid. V dubnu 2025 panovaly na trzích výrazné obavy z celních sporů, ale i z geopolitického napětí. Mnoho investorů tehdy čekalo na hlubší pokles. S&P 500 během měsíce skutečně prudce kolísal a krátkodobě se propadl až k úrovni kolem 4 835 bodů, následně se však rychle vrátil zpět nad 5 500 bodů. Tento mechanismus se ale opakuje pravidelně. Největší růstové dny často přicházejí bez varování a bývají součástí období vysoké nervozity.

Český investor tento problém často ještě zesiluje nadměrným soustředěním na krátkodobé zprávy. Sleduje titulky o recesi, inflaci nebo amerických volbách a čeká na „lepší chvíli“. Ve skutečnosti tím často pouze odsouvá rozhodnutí o další rok. Ten má velmi reálnou cenu. Modelová situace z běžného života je výmluvná. Člověk odkládá investici 300 000 korun, protože čeká na korekci. Trh během roku vzroste o 15 %. Ztracená příležitost činí 45 000 korun ještě před započtením složeného výnosu dalších let. Cena nečinnosti bývá méně viditelná než ztráta na účtu, ekonomicky však bývá stejně významná. Většina lidí tuto „nákladovou položku čekání“ vůbec nepočítá. Právě to je zásadní chyba.

Co investoři často přehlíží: inflace pracuje každý den

Odkládání investic nevytváří pouze ušlý výnos. Současně znamená postupnou ztrátu kupní síly peněz. Peníze na běžném účtu sice nevypadají rizikově, jejich reálná hodnota však klesá téměř neustále. Český statistický úřad dlouhodobě potvrzuje, že inflace zásadně ovlivňuje reálnou hodnotu úspor. I po zpomalení cenového růstu zůstává kumulativní dopad posledních let velmi výrazný. Spotřebitelské ceny byly v roce 2025 stále výrazně výše než před pandemií.

Česká národní banka zároveň upozorňuje, že dlouhodobé držení hotovosti bez výnosu znamená faktické chudnutí domácností, zejména v prostředí vyšších cen energií, bydlení a služeb. Praktický příklad je opět velmi konkrétní. Pokud domácnost držela v roce 2023 na běžném účtu jeden milion korun a nepracovala s výnosem převyšujícím inflaci, reálná kupní síla těchto peněz výrazně oslabila. Pocit bezpečí tak mohl být pouze účetní iluzí. Investor, který místo pasivního držení prostředků využil široce diverzifikované portfolio, měl výrazně vyšší šanci kupní sílu zachovat. Právě zde vzniká rozdíl mezi spořením a investováním. Spoření chrání nominální částku. Investování chrání budoucí životní úroveň. První máj je proto dobrým symbolem otázky: chceme peníze pouze vlastnit, nebo chceme, aby pracovaly?

Příklad z praxe: kdyby místo třešně přišla investice

Představme si dva přátele. Oba měli 1. května 2025 volných 200 000 korun. První se rozhodl počkat, protože očekával pokles trhů a výhodnější nákup. Druhý investoval okamžitě do jednoduchého indexového řešení kopírujícího americký akciový trh. Po roce má druhý investor při růstu indexu kolem 29 % přibližně 258 000 korun před započtením nákladů a měnového pohybu. První investor má stále 200 000 korun (ale s inflací výrazně nižší kupní sílu) a rozhoduje se, zda už je správný čas vstoupit. Rozdíl činí více než 50 000 korun a hlavně další ztracený rok složeného výnosu.

Pokud by druhý investor zvolil růstovou technologickou společnost jako NVIDIA, rozdíl by byl ještě výraznější. Při růstu kolem 85 % by hodnota investice přesahovala 370 000 korun. Tento scénář zároveň nese vyšší riziko kolísání a vyžaduje vyšší toleranci k propadům. Právě zde je důležitá druhá rovina celé úvahy. Smyslem není hledat jednu vítěznou akcii. Smyslem je pochopit cenu času. Investor potřebuje hlavně disciplínu a systém. Většina lidí přehlíží právě tuto zdánlivou maličkost, protože působí příliš obyčejně. Média přitahují dramatické příběhy rychlého zbohatnutí. Reálné bohatství však častěji vzniká nudnou pravidelností. To je pro českého investora mnohem užitečnější lekce než honba za senzací.

Praktické pravidlo pro rok 2026: nikdo není dokonalý, ale začít se musí

Rok 2026 přináší prostředí vyšších valuací amerických akcií, citlivou geopolitiku i nejistotu kolem měnové politiky. To svádí k opatrnosti. Přesto právě nyní platí stejné pravidlo jako v minulých dekádách: dlouhodobý plán má větší hodnotu než krátkodobý odhad. Rozumný český investor dnes pracuje ve třech vrstvách. První je likvidní rezerva na několik měsíců výdajů. Druhou tvoří pravidelné investice do široce rozloženého portfolia. Třetí vrstvu představují cílenější příležitosti s vyšším výnosovým potenciálem a vyšším rizikem. Tento přístup snižuje psychologický tlak. Uveďme si příklad: místo jednorázového rozhodování nad částkou 500 000 korun lze nastavit měsíční investici 15 000 korun. Tím se snižuje riziko špatného načasování a současně vzniká návyk. Investování se mění z emoce na proces. Právě proces vytváří výsledky. Jednorázové nadšení nestačí.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.