Investování a spoření

V první úvodní lekci se seznámíme s úplnými základy investování a spoření.

🐖 Spoření

Začneme spořením, určitě s tím již každý z vás přišel do styku. Ať už jste si spořili na snubní prsten, vysněné auto nebo třeba vilu. Spoření je tu s námi odjakživa, ať už si peníze odkládáme pod polštář (tím se rozumí i běžný účet!), nebo je uchováváme na spořicím účtu. Ale přemýšleli jste nad tím, jak taková rozhodnutí ohledně otázky „Jak nakládám se svými penězi“ ovlivňují Vaše konto?

Spoření je výhodné, pokud potřebujeme spořit na naše krátkodobé plány (vysněná dovolená pro celou rodinu, vysněné auto a určitě Vás napadá mnohem více). A pokud se nám plány změní, výhodou spořicího účtu je, že máte peníze (u mnoha bank) ihned k dispozici. Spořicí účet může plnit i roli tzv. „bezpečnostního polštáře“.

Spoření je zkrátka důležité, když už nespoříme na nic konkrétního, tak by měl spořicí účet sloužit minimálně jako náš bezpečnostní polštář na nečekané výdaje. Nechci nikoho strašit, ale vyhazov z práce, například, může velice negativně postihnout nejen Vás, ale i celou rodinu.

A na co spoříte vy?

Na druhou stranu, spořicí účet nabízí „jen“ úroky. A to nejen na Vámi vloženou počáteční částku, ale i na úroky z úroků! Ale co role inflace? Pokud vezmeme v potaz inflaci, která by (za normálních okolností) mohla být 2 % za rok, pak je nutné zamyslet se nad tím, kolik Vám Váš spořák vlastně reálně vynese.

Jestliže banka nabízí spořicí účet s úrokem 1,5 % a inflace je 2 %, pak to nejspíše nebude tak úplně výhodné, ale pořád to bude lepší, než kdybyste ponechali peníze jen na běžném účtu bez úročení. Zde je velice zjednodušený příklad, pokud bychom předpokládali úrok připsaný za rok (většinou se ale připisuje na Váš účet měsíčně). U výpočtu jsme také nebrali v úvahu 15% srážkovou daň na úroky.

| Spořicí účet | Spořicí účet | Běžný účet | |

| Částka | 100 | 100 | 100 |

| Úrok | 1,5% | 5,0% | 0,0% |

| Inflace | 2,0% | 2,0% | 2,0% |

| Rozdíl | -0,5% | 3,0% | -2,0% |

| Kolik mám za rok reálně s ročním připisováním úroků? | 99,5 | 103,0 | 98,0 |

📈 Investování

Při investování je na druhou stranu reálná snaha o vytvoření budoucího bohatství. Charakteristickým prvkem je, že si odřeknete kus chleba dnes, abyste mohli jíst krkovičku v důchodu.

Ale pozor, vždy investujeme jen to, co si můžeme dovolit, proto je třeba zvážit naši konkrétní situaci v daný moment. Mám nějaké hypotéky? Dlužím někomu (bance, kamarádovi, rodině,...)? Jaké jsou mé nutné měsíční výdaje (pokud chceme investovat měsíčně)? Musíme vědět, kolik jsou naše výdaje na tyto položky a pak můžeme zvážit, kolik si můžeme dovolit investovat. Investicím je věnována celá naše Akademie investora, proto zde jen takový kraťounký úvod.

Porovnání

Určitě to není o tom vybrat si spoření nebo investování. Nejlepší je mít obojí – zkrátka zkombinovat oba přístupy. Mít peníze okamžitě k dispozici v případě nečekaných výdajů a zároveň s minimem rizika, protože peníze uložené v bance máte chráněny do výše 100 000 EUR (asi 2,5 milionu CZK) – a kdyby Vám to nestačilo, tak si prostě otevřete další účet u jiné banky a je to! Při investici musíme počítat s vyšším rizikem, ale také s vyššími potenciálními výnosy – to je to, proč investujeme. Proč potenciálními? Protože také může nastat situace, kdy přijdete o většinu svých investic nebo v krajním případě o všechno.

🕰️ Co je to časová hodnota peněz?

Časová hodnota peněz (TVM – Time Value of Money) je finanční koncept, který říká, že peníze, které máte dnes, mají větší hodnotu než stejné množství peněz v budoucnosti. Důvodem je možnost investování, inflace a riziko.

Tento koncept je klíčový ve financích, investicích a podnikání, protože pomáhá při rozhodování o investicích, půjčkách nebo třeba i hodnocení projektů.

Zní to moc složitě?

Jednoduše řečeno: Peníze, které máte dnes, mají větší hodnotu než stejné množství peněz v budoucnosti. Proč? Protože dnešní peníze můžete investovat a vydělat na nich úrok. Navíc peníze časem ztrácí hodnotu kvůli inflaci a také existuje riziko, že v budoucnu peníze nedostanete.

📉 Inflace v akci

Inflace je růst cen. Když je inflace třeba 5 % ročně, znamená to, že dnešních 100 Kč bude mít za rok kupní sílu jen 95 Kč. Čím déle čekáš, tím méně si za peníze koupíš.

| Rok | Hodnota 10 000 Kč při 5% úroku a nulové inflaci | Hodnota 10 000 Kč při 5% úroku a 5% inflaci | Hodnota 10 000 Kč při nulovém úroku a 5% inflaci |

| 0 | 10 000 Kč | 10 000 Kč | 10 000 Kč |

| 1 | 10 500 Kč | 10 000 Kč | 9 500 Kč |

| 2 | 11 025 Kč | 10 000 Kč | 9 025 Kč |

| 3 | 11 576 Kč | 10 000 Kč | 8 574 Kč |

V čem nám časová hodnota pomáhá v reálném životě?

1. Investiční rozhodování:

- Vyhodnocování potenciálních výnosů různých investičních příležitostí.

2. Výpočty půjčky:

- Určení měsíčních splátek nebo celkových úroků zaplacených za dobu trvání půjčky.

3. Plánování odchodu do důchodu:

- Odhad částky potřebné k naspoření na důchod pro dosažení požadovaného budoucího příjmu.

4. Oceňování finančního majetku:

- Oceňování dluhopisů, akcií a dalších finančních nástrojů.

5. Rozpočty:

- Posouzení ziskovosti projektu porovnáním současné hodnoty očekávaných peněžních toků s počátečními investičními náklady.

Seznam nekončí jen výše vyjmenovaným, samozřejmě můžete určitě najít mnoho jiných příležitostí, napadají Vás nějaké?

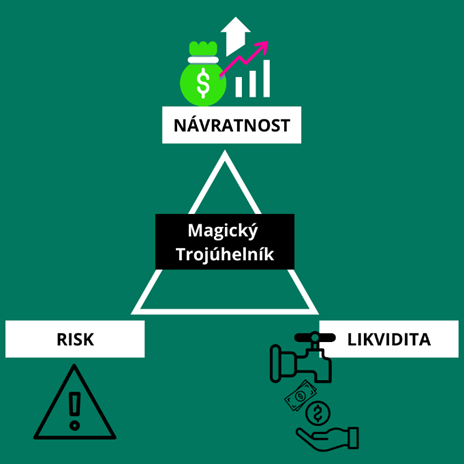

Riziko a výnos

Co je to ten magický nebo jinak řečeno investiční trojúhelník, ptáte se? Pokud jste totiž někdy s někým mluvili o inevstování, je celkem pravděpodobné, že na investiční trojuhelník přišla řeč. Je to takový základ všeho. Pojďme se na něj podívat.

NÁVRATNOST

Pro investora je tato složka asi nejdůležitější ze všech tří. Není to sice nutně vždy dobře, ale přizejme si, výnos prostě zajímá každého.

Investor si musí na začátku stanovit, jakou návratnost očekává. Je to zhodnocení 5 % za rok nebo třeba 25 % za rok? Podle toho volí třídu aktiv, do které bude investovat a od toho se bude také odvíjet míra rizika, kterou touto investicí podstupuje.

RISK

S každou investicí je spojeno riziko ztráty. Ať už menší či větší, riziku se nelze vyhnout!

Riziko ale může být omezeno na minimum, tedy v závislosti na tom jaký výnoa očekáváte. (například různými strategiemi – to si vysvětlíme v pokročilejších lekcích – nebojte, o nic nepřijdete).

LIKVIDITA

Likviditu bychom mohli definovat jako schopnost rychle přeměnit investici v peníze. Jednoduše, peníze třeba z běžného účtu můžete použít okamžitě, ale pokud byste chtěli použít peníze třeba z prodeje nemovitosti, bude to trvat.

Pokud jsme investovali nějakou sumu a celý rok jsme investované peníze nepotřebovali, je vše v pořádku.

Co když ale zjistíme, že si investovanou částku potřebujeme vybrat?

K tomu, že potřebujete nutně vybrat investované peníze, by nemělo nikdy dojít. Základní pravidlo investování: Vždy investujte jen takovou sumu, kterou si můžete dovolit.

Pravidlem je, že NELZE (pokud tedy nejste „superinvestor“, kterých je asi stejně jako supermanů) mít současně vysokou návratnost, vysokou likviditu a přitom nízké riziko. Jak jsme si již vysvětlili, chci vysoký výnos? Musím také počítat s vyšším rizikem.

A naopak, vystačím si s průměrným výnosem? Mám riziko průměrné. Ale nemyslete si, i pokud si vystačíte s „nízkým“ výnosem… riziku se nevyhnete. Rizika se při investicích zkrátka NELZE zbavit. U investování bude riziko přítomno vždy. Ostatně ani z života nějaké to riziko prostě vymazat nemůžete. Můžete jej jen řídit a omezit, jako v inevsticích.

V dnešní lekci jsme si velice zjednodušeně popsali, jaké jsou výhody / nevýhody investování a spoření, popsali si základy investování a porozuměli tomu, proč je důležité začít co nejdříve.