Morgan Stanley: Soukromé firmy mění budoucnost inovací

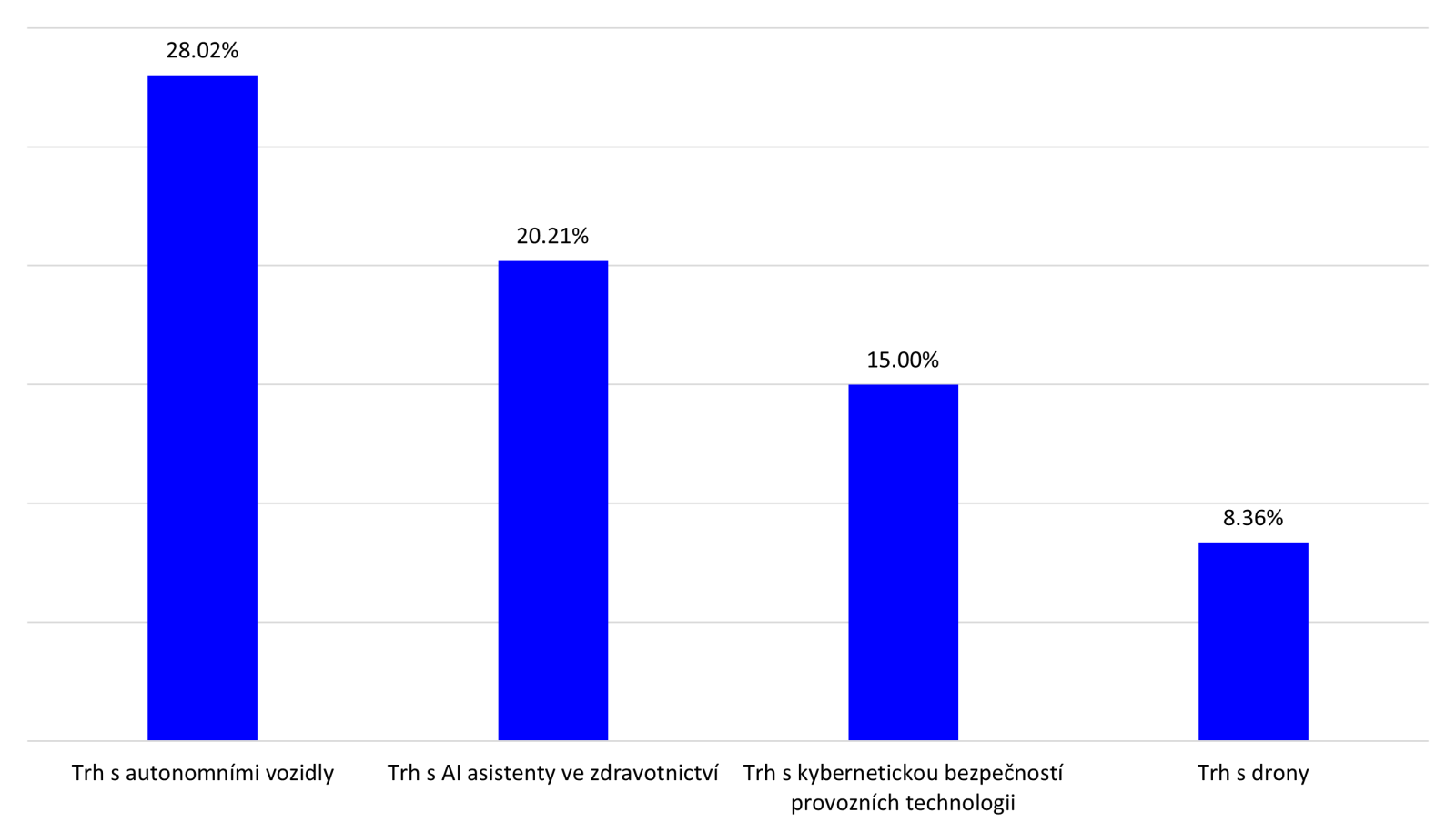

Soukromé firmy dnes stojí v čele technologické transformace – od orbitálních datových center přes autonomní vozidla až po AI asistenty ve zdravotnictví. Analýza Morgan Stanley identifikuje pět sektorů s mimořádným růstovým potenciálem, do nichž proudí rekordní objemy soukromého kapitálu a kde se zároveň rýsuje vlna IPO i strategických akvizic.

Soukromé společnosti stojí za průlomovými inovacemi napříč odvětvími, od vesmírných datových center a autonomních vozidel, až po zdravotnické nástroje poháněné umělou inteligencí. Průzkum investiční banky Morgan Stanley z letošního února uvádí 5 klíčových oblastí, kde inovátoři vytváří nové trhy a přitahují pozornost investorů.

Investoři si těchto odvětví pochopitelně všímají. Soukromý kapitál proudí do inovativních nápadů, které slibují zajímavou budoucnost. Objem nealokovaného kapitálu (označován jako dry powder) dosáhl ke konci roku 2025 hodnoty 4,3 bilionu USD, přičemž aktivita private equity fondů byla druhá nejvyšší za poslední dekádu. Aktivita private equity fondů se výrazně projevuje také na straně exitů, které souvisejí s očekávaným oživením trhu IPO v letošním roce. Inovativní společnosti totiž potřebují nový kapitál pro další růst a expanzi, a proto lze na burze očekávat vstup výrazných technologických hráčů – například společnosti SpaceX, o které jsme již psali v našem minulém článku.

Datacentra ve vesmíru: Extrémní výpočetní výkon mimo Zemi

V současnosti můžeme pozorovat rostoucí počet soukromých firem vyvíjejících infrastrukturu pro provoz datacenter na oběžné dráze, včetně satelitů vybavených GPU, které tvoří orbitální výpočetní cloud. Vesmírná datacentra mají však na rozdíl od těch pozemských několik výhod, které přitahují investory a jejich kapitál. Výhody zahrnují:

- Efektivní chlazení: přirozeně nízká teplota vesmíru klesající až k -270 stupňů Celsia výrazně snižuje náklady na chlazení GPU

- Datová centra ve vesmíru jsou konstantně vystavena solární energii bez atmosferických ztrát

- Globální konektivita a nízká latence

- Škálovatelnost díky levnějším a znovupoužitelným raketám

- Snížení ekologické stopy a provozních nákladů

Dle společnosti PitchBook tři soukromé společnosti získaly více než 700 milinů USD financování. Do datacenter ve vesmíru se však angažují i velcí hráči. Společnost Google představila projekt Suncatcher, jehož cílem je otestovat možnost vybudování datových center na oběžné dráze Země. Elon Musk uvedl, že SpaceX bude budovat datová centra ve vesmíru.

Pokračování článku je dostupné pro registrované

Odemkněte si exkluzivní obsah webu FOND SHOP

- Aktuální a srozumitelné informace z oblasti investování a finančního plánování.

- Neomezený přístup k obsahu webu, včetně archivních a prémiových článků.

- Autentický zdroj rad, tipů a know-how pro úspěšné investiční rozhodování.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.