Měnová odluka jako investiční dědictví: Česko a Slovensko třicet let poté

Slovensko a Česko sdílejí mnoho společného: geografickou blízkost, propojené ekonomiky i podobnou historickou zkušenost. Přesto v jedné klíčové oblasti stojí každá země na opačné straně: Slovensko používá euro, zatímco Česko si udrželo vlastní měnu – českou korunu. Česká koruna vznikla odlukou měny v roce 1993. Ve stejném roce vznikla koruna slovenská, ale sousední Slovensko ji po šestnácti letech existence vyměnilo za jednotnou měnu euro.

Rozdíl má z investičního hlediska velmi konkrétní důsledky. Jiná měna znamená jiný investiční svět, investiční možnosti. Pro slovenského investora představuje euro především odstranění kurzového rizika vůči hlavnímu ekonomickému prostoru, v němž se pohybuje – eurozóně. V tuzemské měnové zóně není nutné řešit volatilitu kurzu a platit za jeho zajištění. Cash flow je předvídatelnější a investiční rozhodování jednodušší.

Eurová zóna: Slovensko a jednotná evropská měna

Slovensko se po roce 2009 stalo součástí eurozóny a přijalo jako svou měnu euro. To Česká republika si udržela vlastní měnovou suverenitu a dodnes tvoří samostatnou měnovou zónu české koruny. Tento stav však není historickou samozřejmostí: po většinu minulého století existovala společná měna v podobě československé koruny, která ekonomiky spojovala v jeden měnový prostor.

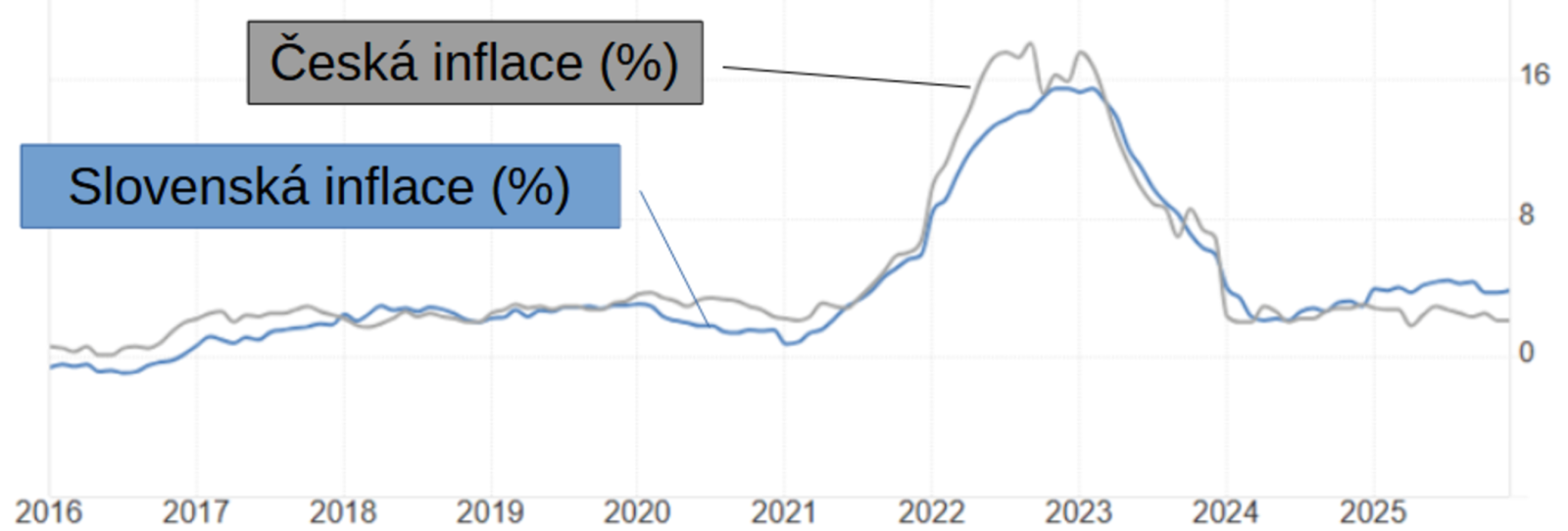

Slovenští investoři používající euro jako referenční měnu se dnes opírají o menší měnovou či kurzovou nejistotu. Čeští investoři naopak žijí ve světě aktivního řízení měnového rizika. Pro českého investora se kurz často stává dominantním zdrojem výkyvů korunové výkonnosti – někdy dokonce převažujícím nad samotným výnosem cizoměnových aktiv. Měnové zajištění sice tlumí volatilitu korunového výnosu, ale činí tak za cenu nižšího nominálního výnosu. Česko stojí mimo euro, což pro české investory znamená vyšší transakční náklady. Stejně tak se mezi měnovými zónami liší inflační a úrokový diferenciál.

Duše a mozky po slovenských obcích a městech byly masírovány ohledně užitečnosti eura, poznamenává v úvodu knihy Príbeh slovenskej koruny vydané nákladem autora někdejší centrální bankéř Marian Tkáč. Vlastní měna je o suverenitě, identitě, je to symbol a Tkáč jako viceguvernér federální SBČS (Státní banky Československé) a viceguvernér pověřený řízením v roce 1993 nově vzniklé slovenské NBS (Národní banky Slovenska) toto vyzdvihuje.

V roce 1993 byl Tkáč u vzniku slovenské koruny jako měny osobně přítomen. Tkáčova kniha tak odráží jeden z pohledů na konec koruny československé a vznik dvou samostatných měn – slovenské a české koruny.

Příběh koruny: Riziková prémie i nejistoty

Zatímco devadesátá léta byla na Slovensku v porovnáním s Českem poznamenána strukturálními slabinami danými dědictvím zbrojní výroby, nezaměstnaností, a vyšší makroekonomickou nejistotou a nižší důvěrou investorů, obrat nastal po roce 1998. Reformní vlády Mikuláše Dzurindy zahájily proces fiskální konsolidace, strukturálních reforem a posílení institucionální kredibility včetně otevření ekonomiky zahraničnímu kapitálu, čímž zásadně snížily vnímané riziko Slovenska jako investiční destinace.

Svou roli pak sehrál, podobně jako v Česku, masivní příliv přímých zahraničních investic, zejména do automobilového průmyslu, který urychlil restrukturalizaci ekonomiky, podpořil exportní výkon a stabilizoval běžný účet a vnější rovnováhu. Současně došlo k poklesu rizikové a inflační prémie, makroekonomické stabilizaci a k jasnému ukotvení hospodářské politiky. Reformy postupně nasměrovaly Slovensko k plnění maastrichtských kritérií a integraci do eurozóny, přičemž přijetí eura v roce 2009 představovalo vyústění této strategie. Od roku 1993 až do přijetí eura ale Slovensko používalo jako svou národní měnu slovenskou korunu. A právě o tom je kniha Príbeh slovenskej koruny z pera Mariana Tkáče.

Vznik slovenské koruny po měnové odluce v roce 1993 odstartoval hledání makroekonomické rovnováhy nově vzniklého státu po završení měnové a fiskální suverenity. V prostředí transformačních šoků, vznikajících institucí a makroekonomických nejistot pak slovenská koruna v devadesátých letech jako měna nesla zvýšenou rizikovou prémii a fungovala jako citlivý barometr důvěry v hospodářskou politiku země.

Měnová odluka: Kolkování bankovek a oddělení oběhu

Začátkem roku 1993 se v srdci Evropy odehrála událost, která se vykládá jako klidný politický rozvod. Po rozpadu Československa se Česká republika a Slovenská republika staly nástupnickými státy, přičemž na Státní banku československou (SBČS) navázaly jako nástupnické centrální banky Česká národní banka (ČNB) a Národná banka Slovenska (NBS).

SBČS, která po desetiletí plnila funkci jednotné emisní autority, byla zrušena a její majetek rozdělen mezi nově vzniklou ČNB a NBS. Tento proces proběhl bez otřesů, v duchu právní kontinuity, a stal se jedním z méně viditelných momentů klidného zániku společného státu.

Na začátku února 1993 tak přestala existovat československá koruna jako společná měna. Několik týdnů trvající česko-slovenská měnová unie ukázala, že měnová unie bez sdílené fiskální kapacity a důvěry v uspořádání je křehká. I přes původní plán, že společná měna bude platit do 30. června, se čeští a slovenští premiéři Klaus a Mečiar pod tlakem okolností v Teplicích dohodli na odluce měny.

Ještě před faktickou odlukou se v době existující měnové unie koruny přesouvaly ze Slovenska do Česka – už samotná snaha držet československé koruny na účtech v ČR vytvářela tichý run na slovenské banky fungující zatím uvnitř jedné měnové zóny. Šlo o racionální chování domácích aktérů – podniků, bank i občanů, snahu převést peníze tam, kde lze čekat vyšší makroekonomickou stabilitu.

K měnové odluce došlo prostřednictvím okolkování a výměny oběživa, kdy každá z republik prováděla kolkování bankovek k získání přechodného oběživa. V pondělí 8. února 1993 pak vznikla samostatná česká a slovenská měna – česká koruna a slovenská koruna – a viditelným projevem byl oběh okolkovaných federálních bankovek.

Československé koruny: společná měna a měnová unie

Tkáč ve své knize k průběhu kolkování federálních bankovek uvádí několik poznámek. Česká strana se na něj připravovala s předstihem a kolky v utajení objednávala již prostřednictvím Státní banky československé (SBČS). Guvernér Tošovský měl v komunikaci s Tkáčem naznačit, že slovenská strana by kolkování vlastně ani provádět nemusela. Důsledky si čtenář musí domýšlet, patrně by to mělo neblahé důsledky v podobě toho, že by neokolkované federální oběživo končilo na slovenské straně a mělo pro měnovou zónu slovenské koruny inflační důsledky.

Graf 2: Federální stovka nebo padesátikoruna se okolkováním v roce 1993 změnila na korunové oběživo nástupnických států, podobně jako se kdysi uherská koruna obíhající na Slovensku okolkováním v roce 1919 stala československým oběživem.

Zmíněnou měnovou unií a odlukou měny se ohlížíme do transformačních devadesátých let, kdy se po rozpadu Československa zrodily dva nezávislé státy, Česko a Slovensko. Do 7. 2. 1993 oba nástupnické státy používaly stejnou měnu, československou korunu. Šlo o uspořádání měnové unie, v němž dva státy s odlišnými hospodářskými politikami po nějakou dobu používaly jednu společnou měnu.

Jakmile s koncem roku 1992 skončila fiskální unie, zmizel pilíř stability. Společné daně, transfery a implicitní ručení za československý dluh byly pryč. Společná měna znamenala společnou odpovědnost bez společné fiskální politiky. S čímsi takovým se nutně pojí obavy a nejistoty, mimo jiné i riziko vyčerpání devizových rezerv.

To, co politicky proběhlo elegantně a mělo půl roku fungovat v měnové unii, bylo doprovozeno zdroji nerovnováh. Každá část někdejší federace měla odlišné cíle, ekonomickou kondici a strukturu a čelila jiným finančním tlakům.

Měnová odluka nebyla otázkou toho, „zda“, ale „kdy“. S měnovou rozlukou pak náhle, prakticky přes noc, již v únoru 1993 vznikly dvě měnové zóny, dva peněžní trhy, bankovní systémy a dva odlišné mechanismy transmise měnové politiky. Investoři nesli kurzové riziko, byli ovlivněni inflačním a úrokovým diferenciálem.

Konec československých korun

Když k měnové rozluce v únoru 1993 skutečně došlo, bylo to rychlé. Kolkování bankovek, krátké uzavření bank, jasná pravidla a organizace přechodu na novou měnu v obou nově vznikajících měnových zónách. Na rozdíl od někdejších měnových reforem (v letech 1919, 1945, 1953) žádné zmrazení úspor nebo finančních aktiv, žádné pobouření. Důvěra se nezískává slovy, ale tím, že lidé ráno zjistí, že jejich peníze stále fungují.

Byl to i příběh slovenské samostatnosti, slovenské koruny. Národ má mít vlastní měnu, emisní banku, shrnuje Marian Tkáč ve své knize vydané v roce 2019. Dějiny minulého století ale pamatují dvě období slovenské koruny – první vzniklá na přelomu třicátých let v době druhé světové války, druhé období bylo výsledkem rozpadu Československa v roce 1993.

Slovenská koruna, zavedená v transformačních 90. letech, vstoupila do období, v němž se nově vzniklé nástupnické státy vyrovnávaly s nerovnováhami nahromaděnými v době komunistického režimu a socialistického hospodaření. V perestrojkové době a období plánovitě řízeného hospodářství, které předcházelo, Československo jako satelitní stát fungovalo v rámci sovětské sféry vlivu a nemohlo se svobodně ekonomicky ani jinak rozvíjet.

To slovenská koruna jako slovenská měna z období druhé světové války byla odrazem své doby – vznikla v podmínkách geopolitické regionální dominance velkoněmecké Říše a nesla otisk suverenity tehdy vzniklého slovenského státu, jehož hospodářská i měnová politika byla pod vlivem mocenských a válečných zájmů Berlína. Slovenská koruna za Slovenského státu existovala šest let, od března 1939 do konce roku 1945. Československá koruna v té době zmizela, v Protektorátu Čechy a Morava se používala koruna protektorátní.

Československá koruna: Formování státu a jeho měny

Tkáč v odkazované knize o příběhu slovenské koruny zmiňuje, že slovenský ministr financí, guvernér vzniklé slovenské centrální banky a další klíčoví představitelé Slovenského státu stáli u zrodu „hospodářského zázraku pod Tatrami“. Po druhé světové válce v roce 1945 pak proběhla měnová reforma a opětovné nastolení československé koruny jako společné měny obnoveného Československa – Slovensko podle poznámky v Tkáčově knize do zlatého pokladu přispělo nahospodařeným zlatem a nešlo o zlato židovské.

Historie společného státu a československé koruny je tak příběhem, který se dělí na dvě zcela odlišné éry – jak období centrálně plánované ekonomiky socialistického Československa po roce 1948, tak období Československa prvorepublikového. Zatímco poválečné hospodářství bylo po komunistickém převratu plánovitě řízené a socialistické, první republika byla o tržní ekonomice a budování společného státu.

Československo a československá koruna se tak historicky pojí i s příběhem první republiky. Šlo o společný stát vzniklý po první světové válce a rozpadu Rakouska-Uherska, mající společnou měnou, představující měnovou, politickou i hospodářskou unii.

Ano, v pořadí první československá koruna byla zavedena v únoru 1919 jako měnová zóna nově vzniklého Československa, jednoho z nástupnických států Rakousko‑Uherska.

Rašínova měnová odluka včetně uzavření hranic a kolkování oběživa, provedená v roce 1919, a následná politika Bankovního úřadu sledovala finanční stabilizaci nového státu prostřednictvím odluky měny, vytvoření měnové zóny československé koruny.

Měnové reformy a restarty

Zatímco v jiných nástupnických státech byly po válkách a souvisejících šocích nerovnováhy rozpouštěny inflací, v Československu nejednou proběhl měnový restart v podobě měnových reforem. Prvorepublikové Československo pak proslulo svébytným deflačním experimentem, silně restriktivní peněžní a úvěrovou politikou dvacátých let.

První Československo bylo státem s výrazně nehomogenní hospodářskou strukturou. České země vstupovaly do republiky jako průmyslové jádro někdejší monarchie. Byly industrializované, exportně orientované a kapitálově lépe vybavené. Slovensko a Podkarpatská Rus naopak vstupovaly do společného státu jako převážně agrární regiony s nižší produktivitou, chabou infrastrukturou a nižšími příjmy. Už tento fakt předurčoval, že společná měna bude vystavena rozdílným tlakům a fiskálním transferům.

V podmínkách poválečného chaosu a měnové nestability střední Evropy měla československá koruna vysokou hodnotu sama o sobě. Silnější jádro pak mělo nést náklady integrace slabší periferie, výměnou za politickou stabilitu a státní jednotu. Československá koruna jako společná měna byla nástrojem konsolidace státu, symbolem suverenity a prostředkem, jak integrovat území státu do jednotného celku a trhu. Prvorepublikové Československo existovalo v letech 1918 až 1938, tedy 20 let.

S koncem československé koruny i tehdy vznikla koruna slovenská, fungovala ve fixním měnovém režimu a byla navázána na říšskou marku v paritě deset korun za jednu marku. V říjnu 1940 pak došlo k administrativní úpravě kurzu, kdy byla koruna oficiálně oslabena na 11,62 slovenské koruny (Ks) za jednu říšskou marku (RM). Tento kurz patrně odrážel politická rozhodnutí své doby, vztahu mezi německou Říší a satelitní periferií.

Šestnáctiprocentní devalvace slovenské koruny byla pro Říši výhodná. Pro nacistické Německo znamenala zlevnění importů slovenských produktů a surovin. Slovenský stát režimem měnového kurzu koruny patrně přizpůsobil svou ekonomiku potřebám Říše. Kurz slovenské koruny pro Slováky znamenal vyšší ceny importů a v jistém ohledu odrážel i omezenou měnovou suverenitu samostatného státu.

Bylo to podobné, jako u protektorátní koruny. Administrativně stanovený měnový kurz zvýhodňoval německé hospodářské zájmy a odrážel asymetrické postavení periferie, jejíž hospodaření bylo vázáno na ekonomické i politické priority nacistického Německa.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.