Akcie ServiceNow prudce klesají: softwarové odvětví čelí dalším problémům

Softwarový sektor prochází výraznou transformací, kterou symbolizuje letošní dramatický, téměř 40% propad akcií ServiceNow. Přestože společnost reportovala solidní růst tržeb i zisků, investoři už nehledají pouhou stabilitu, ale přelomové AI produkty, které ochrání tržní podíly před nastupující generativní umělou inteligencí. Tradiční giganti navíc začínají čelit „válce o talenty“, kdy špičkoví manažeři odcházejí budovat podnikové struktury přímo do OpenAI či Anthropicu, což vyvolává zásadní otázku: jakou roli budou hrát zavedené softwarové platformy v technologickém ekosystému za deset let?

Akcie společnosti ServiceNow se od počátku letošního roku propadají o téměř 39 %, což reflektuje především narativ o budoucím výhledu odvětví softwarových společností. Umělá inteligence, do které velké technologické společnosti investují miliardy, již dnes dokáže nahradit jednoduché softwarové úkoly, jako jsou snadnější CRM řešení. Investoři proto od softwarových společností nečekají skvělé výsledky, ale přelomové výsledky, jejichž strůjcem budou AI produkty.

Výsledky společnosti ServiceNow za první kvartál roku 2026 nebyly vůbec špatné. Tržby vzrostly meziročně o 22 % na 3,77 miliardy dolarů. Čistý zisk dosáhl 469 milionů USD a meziročně vzrostl o 19,5 %, přičemž čistá marže překročila hranici 12,4 %. I přesto investoři akcie ServiceNow po zveřejnění výsledků potrestali. Akcie klesaly o 13 %.

Důvodem negativní reakce investorů na výsledky byla dle očekávání především umělá inteligence a vyšší očekávání. Přestože tržby rostly meziročně o 22 %, investoři očekávali výrazně lepší výsledky. Největší část výnosů, tržby z předplatného, vzrostly meziročně o rovněž 22 % na 3,671 miliard USD. Management vysvětlil, že okolo 75 bazických bodů růstu se ztratilo kvůli zpoždění při uzavírání několika velkých on-premise kontraktů na Blízkém východě, kde ještě donedávna probíhaly vojenské boje.

Dle zveřejněných dat akciím ServiceNow nepomohlo ani zvýšení výhledu ohledně tržeb z předplatného pro celý rok 2026. Společnost nyní očekává růst tržeb z předplatného mezi 22 až 22,5 %, což by vedlo k hodnotám 15,735 až 15,775 miliard dolarů. Navíc před 7 dny ServiceNow oznámila dokončení akvizice společnosti Armis. K novému přírustku do portfolia se společnost vyjádřila i z pohledu čísel. Akvizice společnosti Armis přinese společnosti ServiceNow v roce 2026 zrychlení růstu tržeb (přibližně o 1,25 %), ale za cenu dočasného snížení ziskových marží a cash flow kvůli nákladům na integraci. Od roku 2027 se však očekává, že se marže díky synergiím a využití umělé inteligence normalizují a firma se vrátí k původní trajektorii ziskovosti.

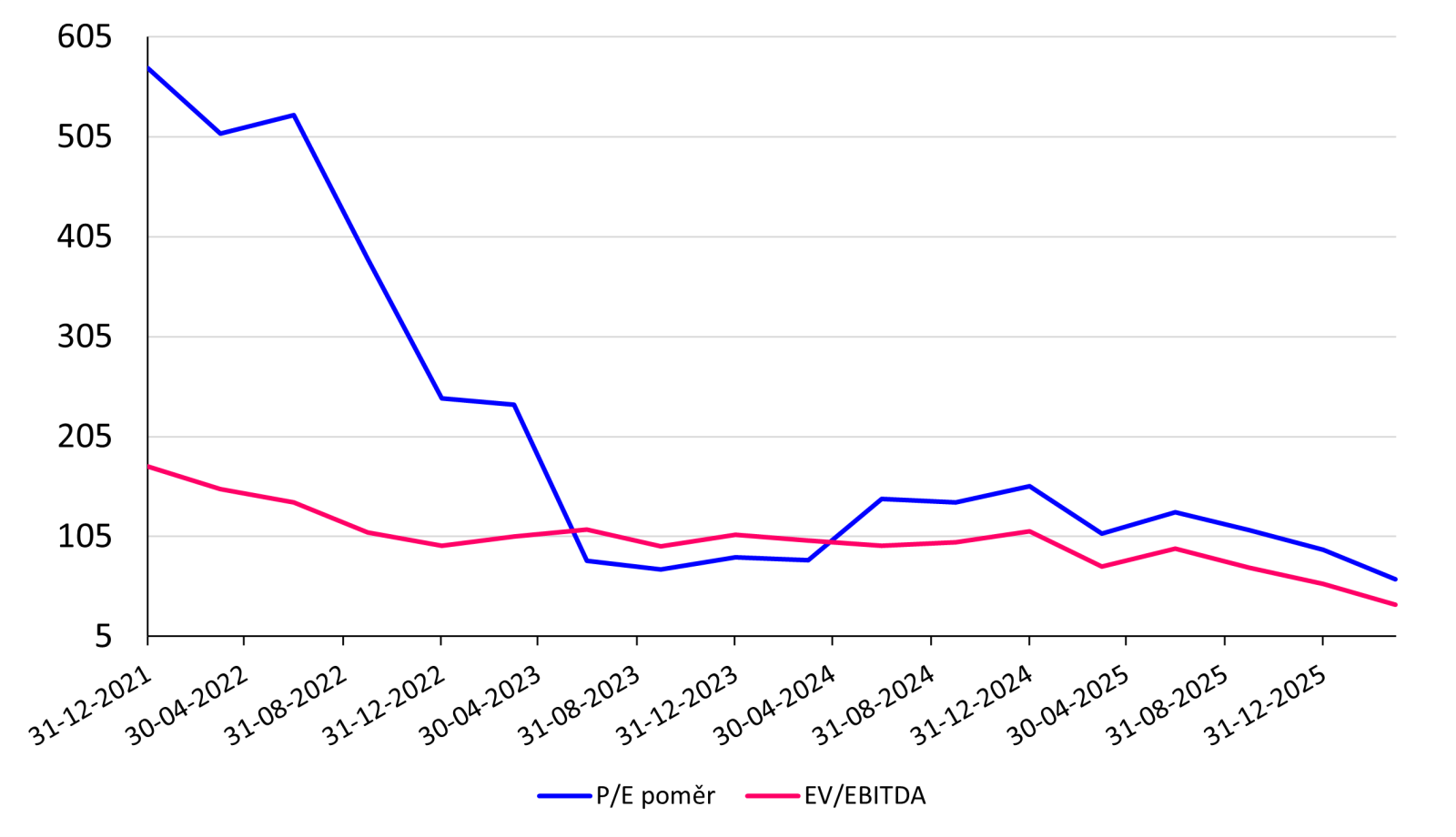

Dramatický pokles ceny akcií ServiceNow způsobil také snížení valuačních násobků této společnosti. Z hodnot okolo 600 u poměrového ukazatele P/E jsme nyní téměř pod hranicí 50. ServiceNow si i po výsledcích však stále udržuje rating BUY a 12měsíční mediánovou cenou okolo 146 dolarů.

Pokračování článku je dostupné pro registrované

Odemkněte si exkluzivní obsah webu FOND SHOP

V článku se dále dozvíte:

- Jak akvizice společnosti Reltio zásadně ovlivní schopnost SAPu naplnit finanční cíle stanovené pro rok 2026.

- Proč trojnásobný nárůst tržeb Adobe z oblasti umělé inteligence naznačuje novou cestu k monetizaci softwaru.

- Jak strategický odchod klíčových obchodních lídrů ze Salesforce ohrožuje stabilitu dlouhodobých vztahů s korporátní klientelou.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.