Ethereum ztrácí cenově i fundametálně. Co se děje?

Špatná nálada kolem kryptoměny ethereum by se dala krájet. Zatímco bitcoin si díky neuvadajícímu zájmu institucí drží pozici digitálního zlata a i přes pokles na ceně prochází stále relativně čitelnými cykly, kolem druhé největší kryptoměny světa panuje hmatatelná apatie, frustrace a tichý strach. Přitom čistě teoreticky by vývojáři měli slavit.

Přesto nedávný propad na páru ETH/BTC na dlouhodobá minima a hluboké strukturální otřesy uvnitř samotné Ethereum Foundation (základní vývojářská organizace etherea) zanechaly na trhu hluboké šrámy. Ethereum totiž právě prochází nejkomplexnější transformační krizí ve své historii.

Digitální ropa

Pro pochopení současného problému je nutné si nejprve definovat, čím Ethereum vlastně je a proč je pro krypto-ekonomiku kriticky důležité. Na rozdíl od bitcoinu, který plní funkci pasivního uchovatele hodnoty, je Ethereum navrženo jako globální decentralizovaný superpočítač. Tedy systém, který může nezávisle fungovat bez jednoho centrálního kontrolního bodu. Je to základní infrastrukturní vrstva, digitální operační systém, na kterém mohou ostatní stavět.

Pokud je tedy bitcoin digitálním zlatem, o Ethereu se často říká, že je digitální ropou. Pohání totiž síťový efekt, kterému se žádný jiný blockchain zatím nedokáže rovnat:

- Tokenizace reálných aktiv (RWA): Největší finanční domy světa, včetně fondu BUIDL od společnosti BlackRock, emitují své tokenizované dluhopisy a fondy právě na síti Ethereum.

- Stablecoiny: Drtivá většina transakčního objemu gigantů jako USDT (Tether) a USDC (Circle), tedy kryptoměn stabilně navázaných na dolar, stále spoléhá na bezpečnost a likviditu provázanou s ekosystémem Etherea.

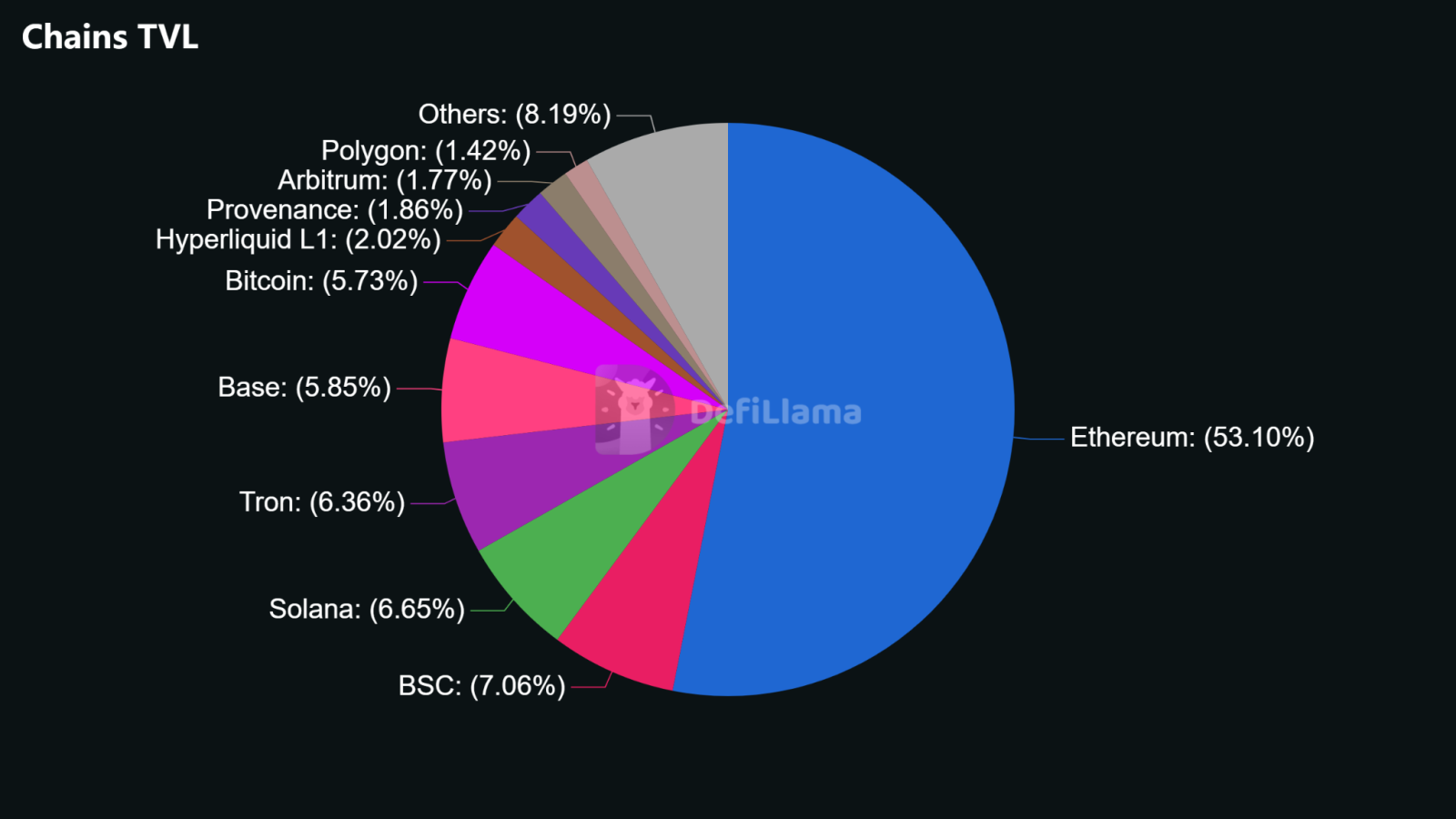

- Decentralizované finance (DeFi): Více než polovina veškerého kapitálu zamčeného v chytrých kontraktech (Total Value Locked) se nachází v aplikacích postavených na tomto blockchainu.

Zjednodušeně řečeno: Pokud by Ethereum selhalo, nespustilo by to pouze korekci cen na burzách, ale strukturální kolaps celého segmentu programovatelných peněz. A pravděpodobně kryptoměn jako takových. To je hlavní důvod, proč si projekt stále udržuje druhou pozici na trhu.

Institucionální triumf s trpkou příchutí

Schválení spotových ETF na Ethereum v USA mělo být definitivním potvrzením jeho dospělosti. Očekávalo se, že po vzorubitcoinu a jeho bezprecedentního úspěchu na poli ETF zaplaví trh miliardami dolarů z penzijních fondů a investičních společností také ETF na Ethereum. Realita je však výrazně komplikovanější a prozatím přinesla spíše vystřízlivění.

Proč tradiční kapitál na Ethereum nereaguje s takovým nadšením jako na bitcoin? Odpověď může ležet v komplexnosti narativu.

Vysvětlit portfolio manažerovi na Wall Street, že bitcoin je vzácné aktivum s fixním množstvím, které funguje jako pojistka proti tištění peněz, zabere pět minut a pochopit to dokáže každý. Vysvětlit mu Ethereum, s jeho neustále se měnící tokenomikou, validátory, poplatkovými strukturami (gas fees) a konceptem decentralizovaného computingu, to je úkol na celý seminář.

Navíc data z fondů ukazují strukturální nerovnováhu. Zatímco spotové bitcoinové fondy absorbují kapitál, Ethereum spotová ETF čelí spíše permanentnímu tlaku. Výsledkem je situace, kdy institucionální přítomnost trhu spíše odčerpává krátkodobou likviditu, než aby hnala cenu vzhůru.

Cenové vystřízlivění

Pohled na cenové grafy investorům příliš radosti nedělá. Ethereum v posledních měsících vykazuje zjevnou relativní slabost. Zatímco bitcoin se v průběhu cyklu dokázal opakovaně přiblížit svým historickým maximům, Ethereum zaostává.

Technická analýza odhaluje hlubší problém v psychologii trhu. Pár ETH/BTC protnul klíčové dlouhodobé supporty a dokončil formaci tzv. Death Cross (smrtícího kříže) na týdenním grafu. Tento indikátor signalizuje, že kapitál systematicky rotuje pryč z Etherea.

Kam tento kapitál odchází? Směry jsou dva a oba pro Ethereum představují problém

- Směr nahoru (Bezpečí): Konzervativní (na kryptoměnové poměry) kapitál se stahuje zpět do bitcoinu, který je vnímán jako bezpečnější přístav v době makroekonomické nejistoty a vysokých úrokových sazeb.

- Směr dolů (Riziko/Alfa): Spekulativní retailový kapitál zcela ignoruje Ethereum a přesouvá se na rychlejší blockchainy (např. Solana). Ethereum se tak ocitlo v jakémsi vakuu – je příliš rizikové pro konzervativce a příliš pomalé pro spekulanty

Interní otřesy ve Foundation

Pokud jsou tržní tlaky vnější ranou, pak dění uvnitř samotné Ethereum Foundation (EF) představuje vnitřní trauma. Vůdčí postava projektu, Vitalik Buterin, včera šokoval komunitu oznámením radikální restrukturalizace: nadace plošně škrtá 40 % svého operačního rozpočtu a už dříve ohlásila propouštění 20 % zaměstnanců (celkem 54 klíčových pozic)

Tento krok doprovází masivní exodus mozků. Během pouhých čtyř měsíců opustilo nadaci a její vedení sedm špičkových core vývojářů a výzkumníků. Rezignaci podaly i dlouholeté opory a spolurežiséři vývoje Hsiao-Wei Wang a Tomasz Stanczak. Odcházející talent se často sdružuje do vlastních komerčních spin-offů (jako je nově vzniklý projekt Ethlabs), což vyvolává otázky ohledně kontinuity vývoje.

V pozadí těchto odchodů stojí hluboký filozofický konflikt uvnitř komunity, který se točí kolem nového interního manifestu, podle kterého Ethereum Foundation nesmí být trvalým vládcem. Jejím cílem má být záměrně oslabovat vlastní moc a kapacity, abychom byl ekosystém více decentralizovaný.

Zatímco pro krypto-puristy zní tato vize ušlechtile, pro praktické fungování sítě má fatální následky. Snaha o extrémní decentralizaci a neochota EF jednat jako korporátní lídr vedou k tomu, že vývoj je jednoduše extrémně pomalý. Klíčové technologické upgrady, jako je balíček Pectra nebo vysoce očekávaný upgrade Glamsterdam, jsou neustále odkládány. Komunita na sociálních sítích začíná být oprávněně vokální: v době, kdy konkurence inovuje v řádu týdnů, se Ethereum utápí v nekonečných akademických debatách.

Ve skutečnosti je to vyjádření toho známého paradoxu, že decentralizace a jakási akademická správnost, je skvělá, ale pro uživatele a investory často není důležitá.

Válka na dvou frontách

Pomalé tempo vývoje vystavuje Ethereum obrovskému tlaku na dvou frontách – vnější a vnitřní.

Vnější fronta: Monolitická konkurence

Největším vyzyvatelem současnosti je Solana. Ta zvolila diametrálně odlišný přístup k architektuře. Zatímco Ethereum se složitě rozděluje do mnoha podvrstev, Solana sází na monolitický design. Vše se odehrává na jedné rychlé a extrémně levné vrstvě. Pro běžného uživatele je uživatelská zkušenost na Solaně nesrovnatelně plynulejší.

Bežný uživatel totiž neřeší počet validátorů, ideologické zaměření, nebo historický odkaz. Chce proste efektivní a rychlou síť. A bezpečnost, která přichází s decentralizací, na tu si vzpomene taky až když by se něco pokazilo.

Navíc se na obzoru objevují noví dravci, jako je projekt Monad, který přináší koncept tzv. paralelního EVM, slibující rychlost Solany při zachování kompatibility s aplikacemi z Etherea.

Vnitřní fronta: Strukturální paradox Layer-2 sítí

Ještě nebezpečnější je však situace na vnitřní frontě. Strategický plán Etherea na škálování (zrychlení) sítě spočívá v tom, že běžný koncový uživatel nemá používat hlavní síť (Layer-1), ale sekundární sítě (Layer-2), jako jsou Base, Arbitrum, Optimism nebo Taiko.

Tato strategie sice technicky funguje a poplatky na Layer-2 klesly díky březnovému upgradu Dencun (EIP-4844) na zlomky centů, avšak přinesla nečekaný ekonomický kanibalismus:

Pokles příjmů L1 sítě: Protože Layer-2 sítě platí hlavní síti za ukládání dat jen minimální poplatky, celkové příjmy validátorů na hlavní síti Ethereum dramaticky poklesly.

Návrat inflace: Původní narativ Etherea jako deflačního aktiva (kde se s vysokou aktivitou pálily mince ETH) se zhroutil. Ethereum v roce 2026 opět generuje více nových mincí, než kolik se jich v rámci transakcí zničí.

Fragmentace likvidity: Kapitál uživatelů je roztříštěn mezi desítky různých Layer-2 sítí, které mezi sebou nespolupracují hladce, což zhoršuje celkový uživatelský dojem.

Implikace pro racionálního investora

Sázka na ethereum projekt už není bezmyšlenkovou sázkou na jistotu, jako tomu bylo kdysi. Ethereum dospělo a s dospělostí přišly korporátní a strukturální problémy. Ethereum už není jediným unikátním projektem geniálních vývojářů, teď čelí vyzvě od jiných novějších projektů, které si se sebou nevlečou veliký technologický dluh. Bude tak muset svoji valuaci v miliardách dolarů ještě dlouze a vytrvale bránit. A pokud plánujete do etherea investovat, je opravdu důležité mít svoji vlastní tezi vystavanou na nečem lepším než „Koupím si bitcoin, to je jednička a taky ethereum, protože to je dvojka.“

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.