Hyperliquid: zrodil se nejúspěšnější krypto projekt současnosti?

HYPE je jedna z mála kryptoměn, která má v součastnosti stoupající cenovou trajektorii. Burza Hyperliquid už v objemech obchodování úspěšně konkuruje i zavedeným centralizovaným kryptoměnovým burzám jako je Binance, nebo Bybit.

Tento projekt představuje fascinující anomálii, neboť vyrostl bez podpory venture kapitálových fondů, přinesl unikátní řešení akumulace hodnoty do vlastního tokenu a etabloval se jako jeden z nejvýnosnějších kryptoměnových projektů. Pokud byste se zeptali náhodného kryptoměnového analytika, jaké krypto kromě bitcoinu stojí za investici, je veliká šance, že vám řekne HYPE. Jak to tedy s tímto „zlatým hochem“ současného kryptosvěta je?

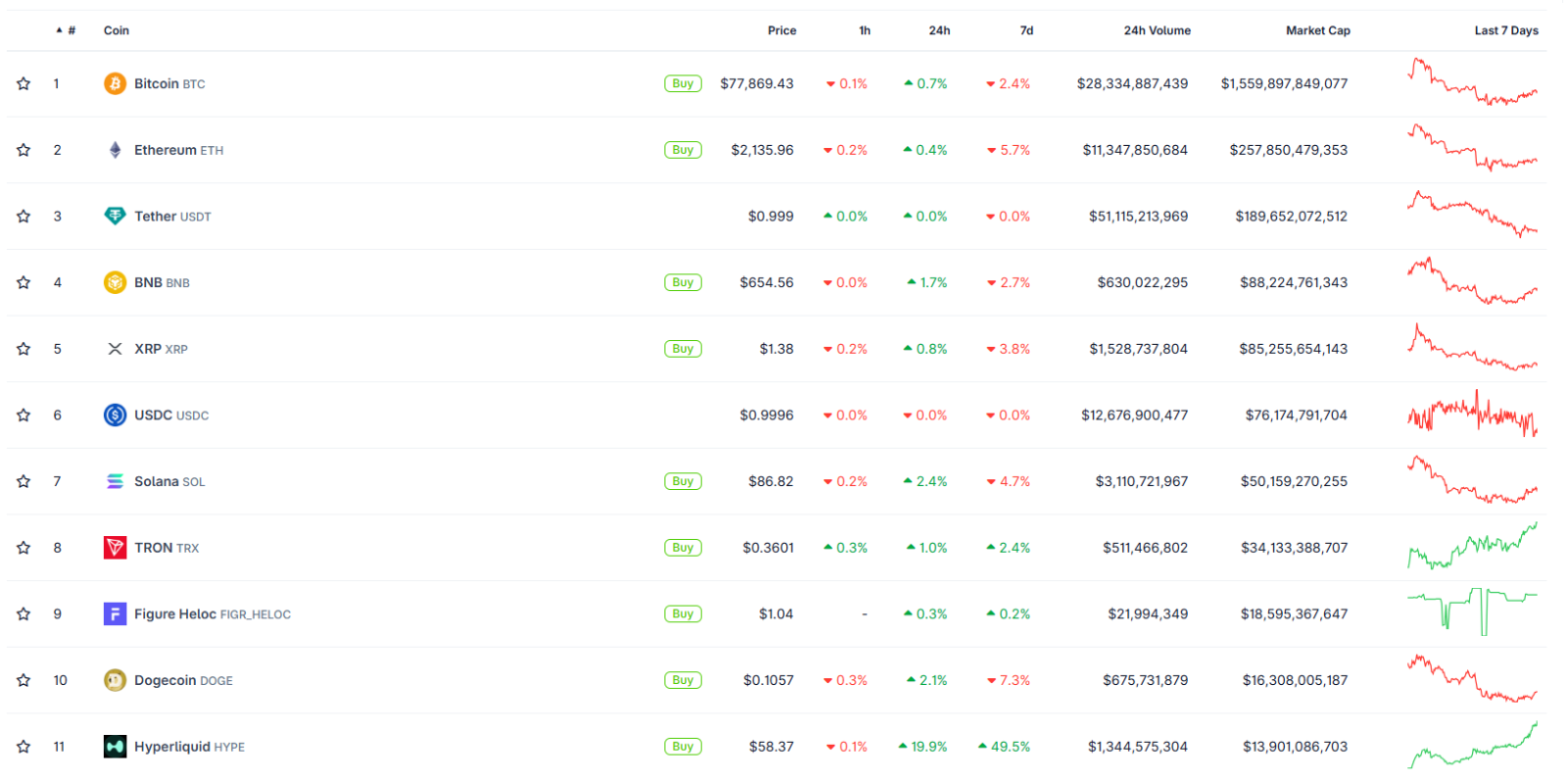

Zatímco ceny většiny kryptoměn stagnují, nebo rovnou klesají, cena kryptoměny HYPE si za poslední týden připsala +50 %. V žebříčku tržní kapitalizace kryptoměn se tak dostala na 11. místo. Pokud z tohoto žebříčku vyřadíme stablecoiny, které drží systematicky hodnotu jednoho dolaru a jiné nestandardní kryptoměny, byla by dokonce na osmé příčce.

Spotová ETF na kryptoměnu HYPE zaznamenala ve středu 20. 5. 2026 rekordní čistý denní příliv ve výši 25,5 milionu dolarů, který byl poháněn výrazným zájmem ze strany institucionálních investorů. Tento nárůst zvýšil celkový kumulativní příliv za posledních sedm obchodních dní na dokonce 54 milionů dolarů.

Spuštění těchto ETF od společností Bitwise a 21Shares necelé dva týdny zpátky, mají za následek aktuální výrazný cenový růst. Cena kryptoměny HYPE ale roste od začátku roku 2026, kdy se obchodovala za 22 USD. 21. 5. dokonce překonal své All Time High ze září 2025, už se obchoduje za 60 USD. Rok 2026 má prozatím tedy, co se týče kryptoměn, minimálně na základě ceny, jasného vítěze.

Proč model Hyperliquidu funguje?

Abychom pochopili tržní pozici Hyperliquidu, musíme se na něj podívat optikou finanční propustnosti. Hyperliquid je ve své podstatě decentralizovaná kryptoměnová burza. Většina dřívějších decentralizovaných (běžících autonomně na blockchainu) burz fungovala na principu automatických tvůrců trhu (AMM), tedy umožňovala doslova jenom spotové obchodování, a to ještě navíc za tzv. market price, resp., za aktuální tržní cenu, bez možnosti nastavit čekající, limitní příkaz. Navíc byla omezena rychlostí podkladových blockchainů (jako je Ethereum). Výsledkem bylo pomalé plnění objednávek a neschopnost efektivně pracovat s finanční pákou v reálném čase.

Hyperliquid tento problém vyřešil doslova tím, že opustil zavedené šablony. Je tak ve skutečnosti burzou a blockchainem zároveň. Od základu je navržen pro provoz jediné věci: vysoce výkonné centralizované knihy objednávek (order-book) přímo on-chain.

Z pohledu tradera se rozhraní chová identicky jako klasické burzy, které už zná, Binance nebo Coinbase. Objednávky jsou exekuovány s latencí výrazně pod jednu sekundu a platforma zvládne zpracovat tisíce transakcí za vteřinu. Uživatel ale má své prostředky nadále plně pod kontrolou, a navíc pro obchodování nemusí uživatelé procházet oveřování totožnosti. O tomto ale trochu později.

Tento posun v uživatelské zkušenosti (UX) odstraňuje důležitou technologickou bariéru. Pro investora přestává být podstatné, jaký, a jestli vůbec nějaký, kryptografický mechanismus běží na pozadí.

Tržní dominance v číslech

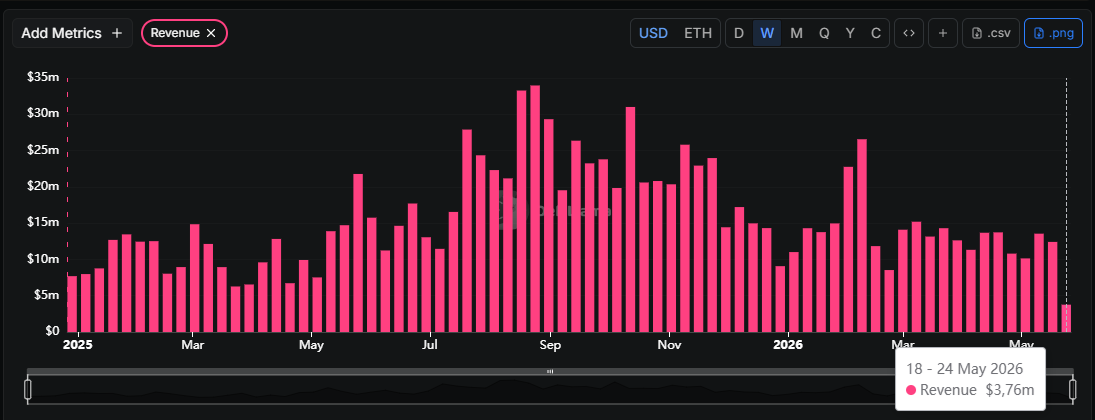

Že se Hyperliquidu opravdu daří nejlépe, ukazují tvrdá finanční data. Hyperliquid se etabloval jako jeden z nejvýnosnějších protokolů v celém odvětví digitálních aktiv.

Klíčovým ukazatelem pro investory je však Holders' Revenue (příjmy, které se reálně dostanou k držitelům tokenů). Zatímco u projektů s vysokým podílem institucionálního kapitálu odtéká většina zisku mimo retail, Hyperliquid těží ze své specifické distribuce. Projekt totiž při svém zrodu kompletně obešel klasická kola financování od VC fondů (žádné seed roundy, žádné série A). Distribuce tokenu proběhla formou spravedlivého spuštění (Fair Launch) přes bodový systém oceňující reálnou aktivitu uživatelů a následný masivní airdrop komunitě. První oddaní uživatelé této burzy tak „zdarma“ obdrželi tokeny HYPE mnohdy i v hodnotě desítek tisíc dolarů. To už určitou loajalitu ke značce vytvoří.

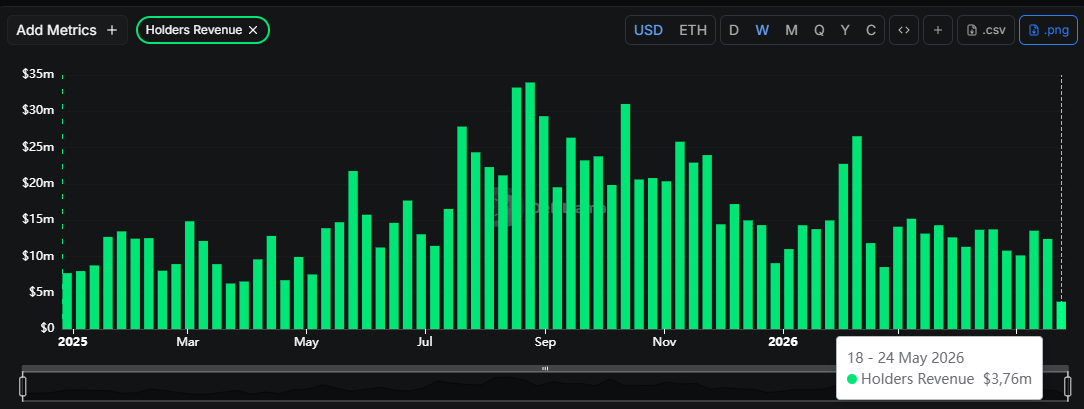

Zdá se vám tento graf stejný jako ten předešlý? Je to proto, že Hyperliquid až 99% svých výnosů sdílí s držiteli tokenu HYPE. I tímto je ve světě krypta absolutně unikátní.

Hledání ztracené hodnoty

Při analýze jakéhokoli kryptoaktiva totiž naráží tradiční fundamentální analýza na zásadní problém. U klasických akcií je ocenění firmy odvozeno od jejích budoucích diskontovaných peněžních toků (DCF), dividendové politiky nebo programu zpětného odkupu akcií. Akcie reprezentuje přímý nárok na majetek a zisky společnosti.

V digitálních aktivech toto pravidlo neplatí. Velké množství tokenů jsou takzvané governance tokeny. Projekty jako Lido nebo Arbitrum generují obrovské poplatky, avšak držitelé jejich tokenů nemají na tyto peníze žádný právní ani faktický nárok. Hlasují sice o kosmetických úpravách protokolu, ale samotná hodnota generovaná byznysem se v tokenu nijak nepropisuje.

Tento strukturální nedostatek vytváří z mnoha kryptoměn vysoce rizikovou třídu aktiv bez vnitřní hodnoty. Pokud token neakumuluje hodnotu z ekonomické aktivity podkladové platformy, jeho cena dlouhodobě směřuje k nule, bez ohledu na to, jak užitečná daná technologie je. A právě v tomto bodě přišel Hyperliquid s řešením.

Učebnicová akumulace hodnoty a buybacky

Nativní token sítě Hyperliquid, nesoucí označení HYPE, byl navržen jako přímá odpověď na krizi hodnoty kryptoaktiv. Funguje jako palivo (gas) pro transakce na celém Layer 1 blockchainu, ale hlavně platforma generuje masivní cash flow z několika zdrojů:

- Obchodní poplatky (Trading Fees): Každá exekuovaná objednávka na spotu i futures podléhá poplatku (maker/taker).

- Likvidační penalizace: Vzhledem k vysoké páce dochází k častým likvidacím pozic. Část z těchto nuceně uzavřených pozic generuje přebytek, který teče do pojišťovacího fondu (Insurance Fund).

- Poplatky za listing a ekosystémové služby: Tvorba nových aktiv na platformě vyžaduje interakci s nativním protokolem.

Na rozdíl od jiných DeFi projektů, kde tyto příjmy končí na adresách zakladatelů nebo se hromadí v neaktivních fondech, Hyperliquid implementoval automatizovaný finanční okruh. Část čistého zisku protokolu je programově využívána k zpětnému odkupu (buybacku) tokenu HYPE přímo z volného trhu. Až 99 % poplatků, které platforma utrží z obchodování futures, je použitá ke zpětnému odkupu. K tomu tak bylo například v dubnu 2026 použito přes 52 milionů dolarů.

Tento mechanismus má identické dopady jako buybacky na akciových trzích. Odkoupené tokeny jsou buď nenávratně zničeny (pálení/burning), čímž se snižuje celková nabídka a zvyšuje se podíl stávajících držitelů, nebo jsou distribuovány uživatelům, kteří své tokeny uzamykají (stakeují) za účelem zabezpečení sítě. Držitelé HYPE tak inkasují takzvaný Real Yield – výnos, který není tvořen uměle natištěnými novými tokeny (inflací), ale je krytý reálnými dolary (USDC) vydělanými funkčním byznysem. V kryptoekosystému je takto čistá a přímá synergie mezi úspěchem platformy a hodnotou tokenu raritou.

Toto je tabulka protokolů, které svým držitelům distribuují největší hodnotu ve formě buybacku, nebo přímých výplat. Hyperliquid je dlouhodobě na špici. Co je ale zajímavé na tomto přehledu, tak po prvních pěti protokolech začne množství distrubuovaných prostředků výrazné klesat. Patnáctý protokol už svým držitelům distribuuje už jenom 1,3 milionů dolarů měsíčně.

Temná strana: Strukturální, etická a politická rizika

Pokud by článek skončil na tomto místě, Hyperliquid by se jevil jako dokonalá investiční příležitost. To by bylo ale až příliš jednoduché. Extrémní výnosy a rychlá dominance jsou vykoupeny riziky, která v seriózním finančním diskurzu nelze ignorovat. V mnoha ohledech je úspěch platformy postaven na základech, které můžou být z douhodobého hlediska neudržitelné, nebo dokonce nebezpečné.

Pákou poháněné digitální kasino

Prvním zásadním problémem je morální a ekonomická povaha generovaných objemů. Hyperliquid sice sám sebe prezentuje jako sofistikovanou finanční infrastrukturu pro algoritmické obchodování, avšak pohled na nejaktivnější trhy odhaluje odlišnou realitu.

Veliká část likvidity a poplatků nepochází z hedgingu nebo sofistikovaného řízení rizik komodit či hlavních kryptoměn. Pochází z obchodování s vysoce volatilními, vnitřně bezcennými aktivy – takzvanými meme-coiny. Hyperliquid umožňuje tyto tokeny listingovat s minimálními bariérami a následně na ně aplikovat páku až 50x.

Platforma parazituje na retailových uživatelích, kteří do systému přicházejí s vidinou rychlého zbohatnutí, ale kvůli matematické nevýhodě pákového obchodování v kombinaci s vysokou volatilitou odcházejí stoprocentně zlikvidováni.

Mýtus PvP a „neviditelná“ ruka trhu

Hyperliquid se hrdě označuje za peer-to-peer (PvP) orderbook, kde proti sobě bojují rovnocenní účastníci trhu. Tento narativ je však do značné míry iluzorní.

Aby mohla burza nabízet okamžité plnění padesátinásobné páky u extrémně volatilních tokenů, potřebuje protistranu, která toto riziko absorbuje. Běžní uživatelé to nejsou. V pozadí trhu stojí specializované instituce a algoritmy, které fungují jako interní market makeři. Tyto entity mají zásadní technologickou, rychlostní a informační výhodu. Vidí celou hloubku knihy objednávek, znají přesné likvidační ceny všech retailových pozic a disponují kapitálem, kterým mohou v momentech nízké likvidity krátkodobě pohnout cenou.

Retailový investor na Hyperliquidu nevstupuje do férového ringu. Vstupuje do prostředí, kde je jeho protistranou predátorský algoritmus, který často sdílí ekonomické zájmy s infrastrukturou samotné platformy. Pokud je systém nastaven tak, že likvidace uživatele generuje zisk pro pojišťovací fond, ze kterého jsou následně financovány buybacky tokenu HYPE, vzniká zde určitá perverzní motivace. Platforma a její klíčoví likviditní partneři jsou motivováni k tomu, aby trh vykazoval takové anomálie (tzv. scam wicks – krátkodobé, extrémní výkyvy ceny jedním směrem), které retailové pozice záměrně vyčistí.

Riziko vládních insiderů

Pravděpodobně nejvýbušnější kontroverzí, která se kolem Hyperliquidu v poslední době rozhořela, je netransparentní struktura některých velkých peněženek (velryb), které na platformě operují s miliardovými objemy a vykazují neobvyklé anomálie v alokacích.

V on-chain analýzách se začaly objevovat trajektorie peněženek, které vykazují nepřímé vazby na vysoce postavené vládní úředníky a kontroverzní postavy spojené s americkou politickou scénou, včetně jmen jako Barron Trump či širšího rodinného ekosystému kolem rodiny Trumpů. Tyto vazby sice nejsou explicitně stvrzeny smluvním vztahem, což povaha anonymního blockchainu ani neumožňuje, ale časová shoda jejich kapitálových toků, obchody těsně před ohlášením cel, nebo vojenských útoků, vyvolávají vážná podezření. Hyperliquid je vlastně dokonalý nástroj pro insider trading. Nemusíte prokazovat svoji totožnost a zároveň můžete obchodovat obrovské objemy.

Verdikt pro investory

Hyperliquid dokázal to, v čem tisícovky jiných projektů selhaly: vytvořil produkt, který lidé reálně používají, generuje enormní finanční zisky a tyto zisky přes mechanismus buybacků přímo a transparentně přenáší do hodnoty tokenu HYPE. Z čistě matematického a ekonomického pohledu jde o skvěle namazaný stroj.

Tento stroj je však poháněn palivem z digitálního kasina, funguje v legislativní šedé zóně a nese s sebou masivní rizika strukturální nespravedlnosti a politických kontroverzí. Protože běží na blockchainu, informace o jeho výkonu a výnosech jsou veřejné a aktualizované každou vteřinu. Přístup k nim tak má každý. Opatrnost a striktní zvážení rizik jsou zde pro každého seriózního investora naprostým imperativem.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.