Dolar v defenzivě. Proč ztrácí sílu – a co z toho máte vy?

Americký dolar v roce 2025 výrazně oslabil – jak vůči světovým měnám, tak i vůči české koruně. Pokles od začátku roku odráží hlubší změny v globální ekonomice i důvěře investorů. Co za tím stojí, jaký dopad má slabý dolar na akciové trhy a co by měli dělat investoři v korunách? Podívejme se na širší souvislosti, historické paralely i praktické rady.

Ačkoliv se americké akcie z největších poklesů vzpamatovaly a k polovině května již v žádné velké ztrátě nebyly, nemusí to nutně znamenat, že důvěra v USA je zpět. Jednak se velmi vysoko stále drží výnosy amerických státních dluhopisů a pak je tady také americký dolar.

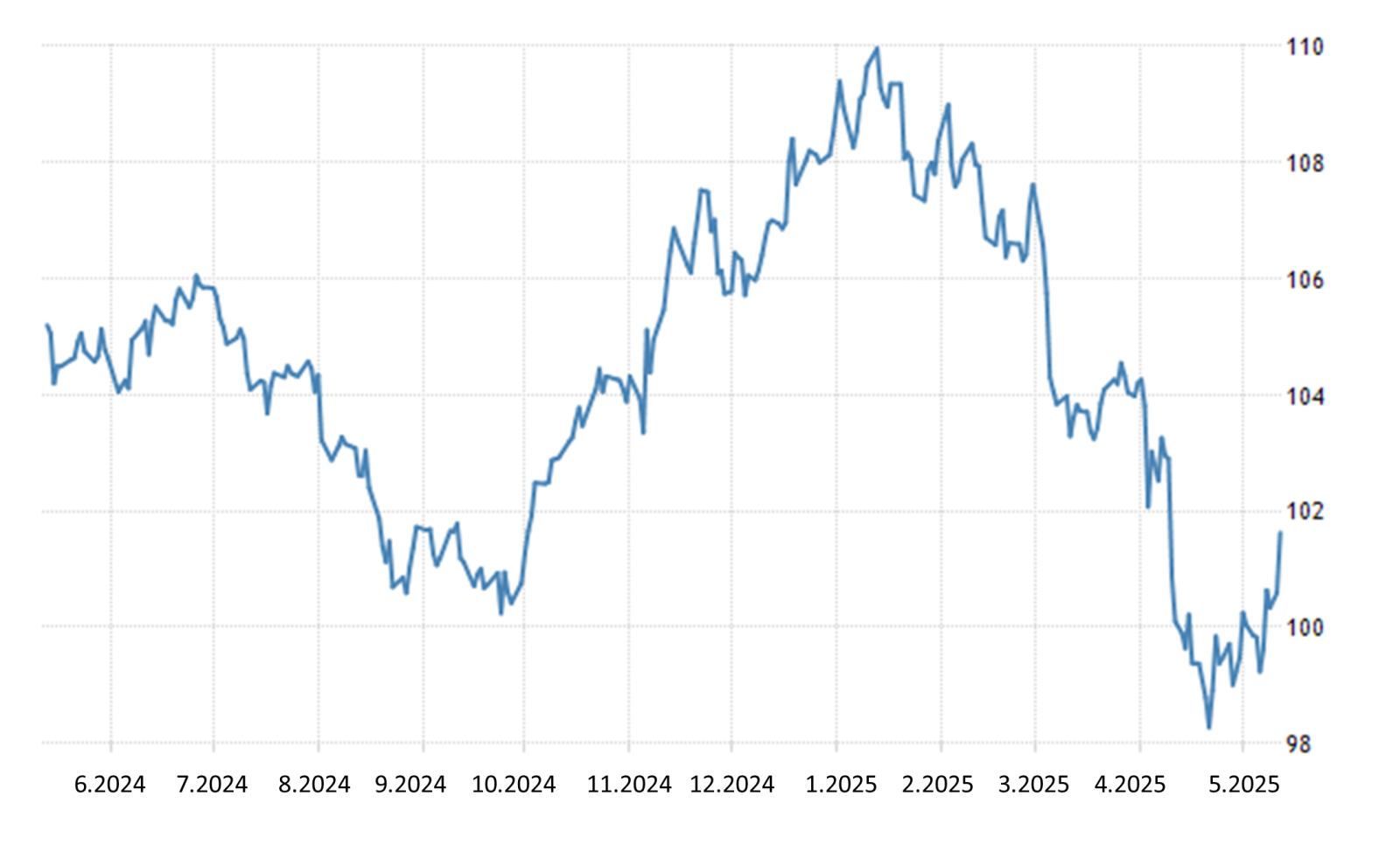

Americký dolar totiž v posledních měsících zaznamenal výrazný pokles své hodnoty, a to jak vůči hlavním světovým měnám, tak i vůči české koruně. V polovině ledna 2025 se dolar obchodoval až za 24,59 CZK, ale do konce dubna klesl na 21,73 CZK, což představuje přibližně 12% pokles na dosud nejslabší úroveň v letošním roce. Jen během jednoho týdne před polovinou dubna se dolar vůči koruně propadl téměř o 5 %. V průběhu května se sice dostal opět nad 22,3 koruny za dolar, nicméně to je pořád o dost méně než na začátku roku.

Tento vývoj je součástí širšího trendu: dolarový index (DXY), který měří sílu dolaru vůči koši světových měn, od začátku roku oslabil přibližně o 8 % a už k 11. dubnu spadl pod psychologicky důležitou hranici 100 na 99,96 bodu, což je nejslabší úroveň od dubna 2022. O deset dní později, 21. dubna, se index DXY dokonce krátce propadl až na 97,9 bodu, nejníže od března 2022, než se začátkem května mírně zotavil na hodnoty lehce nad 100. Duben tak přinesl dolaru největší měsíční propad od roku 2022, konkrétně o 4,5 %, v důsledku masivního výprodeje amerických aktiv uprostřed rostoucích obav investorů.

Tato čísla jasně ukazují, že pád dolaru není jen krátkodobý výkyv. Euro, švýcarský frank i další měny proti dolaru prudce posílily – euro se vyšplhalo až k 1,13 USD, což je nejvyšší úroveň za poslední tři roky, a švýcarský frank dosáhl maxima za celé desetiletí. Zlato, které bývá tradičně považováno za zrcadlo síly dolaru, vzrostlo na historická maxima nad 3 300 USD za unci. Slabost americké měny tak není pouze epizodní – jde o zásadní změnu dynamiky devizových trhů.

Proč dolar oslabuje? Klíčové faktory

Za oslabením dolaru stojí souhra několika ekonomických sil a politických kroků. A měnová politika je v centru dění.

Pokračování článku je dostupné pro předplatitele

Odemkněte si exkluzivní obsah webu FOND SHOP

- Aktuální a srozumitelné informace z oblasti investování a finančního plánování.

- Neomezený přístup k obsahu webu, včetně archivních a prémiových článků.

- Autentický zdroj rad, tipů a know-how pro úspěšné investiční rozhodování.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.