Zklamání výsledkové sezóny: Akcie těchto tří společností se propadly

Výsledková sezóna opět rozdělila trh na vítěze a poražené – a tentokrát byli investoři nekompromisní. Slabší čísla, opatrné výhledy i strategická rozhodnutí poslaly akcie řady firem prudce dolů, a to napříč sektory. Podívali jsme se na tři společnosti, které trh po zveřejnění výsledků potrestal nejvýrazněji.

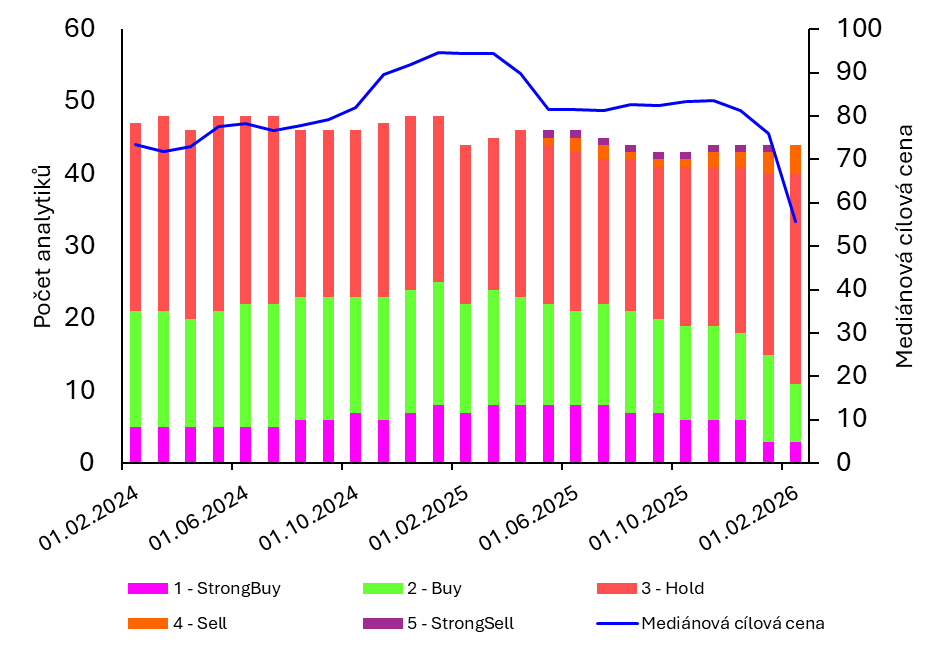

PayPal Holdings, Inc.: výměna CEO, slabý výhled na rok 2026

Výsledky PayPalu byly pro mnohé investory zklamáním, nejenomže nesplnily očekávání analytiků, ale firma oznámila slabší výhled pro rok 2026 a vyměnila stávajícího generálního ředitele. Alex Chriss vedl PayPal od roku 2023, přestože se ve svém období snažil zvrátit klesající růst, strategie nebyla dostatečně efektivní a vedení společnosti se rozhodlo jej vyměnit za Enrique Lorese, který společnost převezme od 1. března 2026. Lores není v PayPalu úplný nováček, již předtím byl členem vedení společnosti, přesto dříve působil jako generální ředitel HP, což u mnohých investorů vzbuzuje obavy, že o platebním sektoru nemá dostatek znalostí.

Výsledky za čtvrtý kvartál fiskálního roku 2025 a celého roku 2025 nesplnily očekávání analytiků. PayPal reportoval tržby za Q4 v hodnotě 8,68 miliard dolarů, analytici očekávali 8,80 miliard. EPS (adjusted) dosáhlo 1,23 dolarů, dle analytiků mělo 1,28 dolarů. Výrazným problémem byl i tento kvartál branded checkout, jakožto klíčová část společnosti, u které se management dlouhodobě snažil zvrátit klesající růst. Za čtvrtý kvartál růst klesl k 1 % YOY. PayPal pokles růstu zdůvodnil slabším maloobchodem v USA a nepříznivými mezinárodními vlivy. To mnozí analytici označili jako výmluvu.

Výsledky pak celkově dovršil velmi slabý výhled firmy pro rok 2026. Nyní se očekává pro celý rok 2026 nízký či žádný růst EPS, přesto PayPal oznámil vysoké odkupy akcií v hodnotě 6 miliard dolarů. To v překladu znamená, že aby EPS tak výrazně kleslo, vzrostou výrazně náklady, které diametrálně sníží čistý zisk, což mnoho analytiků vidí jako velký problém. Cílová cena PayPalu je dle analytiků z Morgan Stanley, Evercore nebo HSBC okolo 40 až 50 dolarů, přičemž analytik Adam Frisch z Evercore označil PayPal jako „vyhozené peníze“.

Ocenění PayPalu je nyní poměrně lákavé, s PE okolo 7,5 je výrazně levnější než konkurence, ale slabý výhled v kombinaci se zpomalujícím businessem a vysokou konkurencí se zdá být jako velké riziko. Celkově si PayPal drží rating SELL/HOLD a od zveřejnění výsledků je o více než 20 % níže.

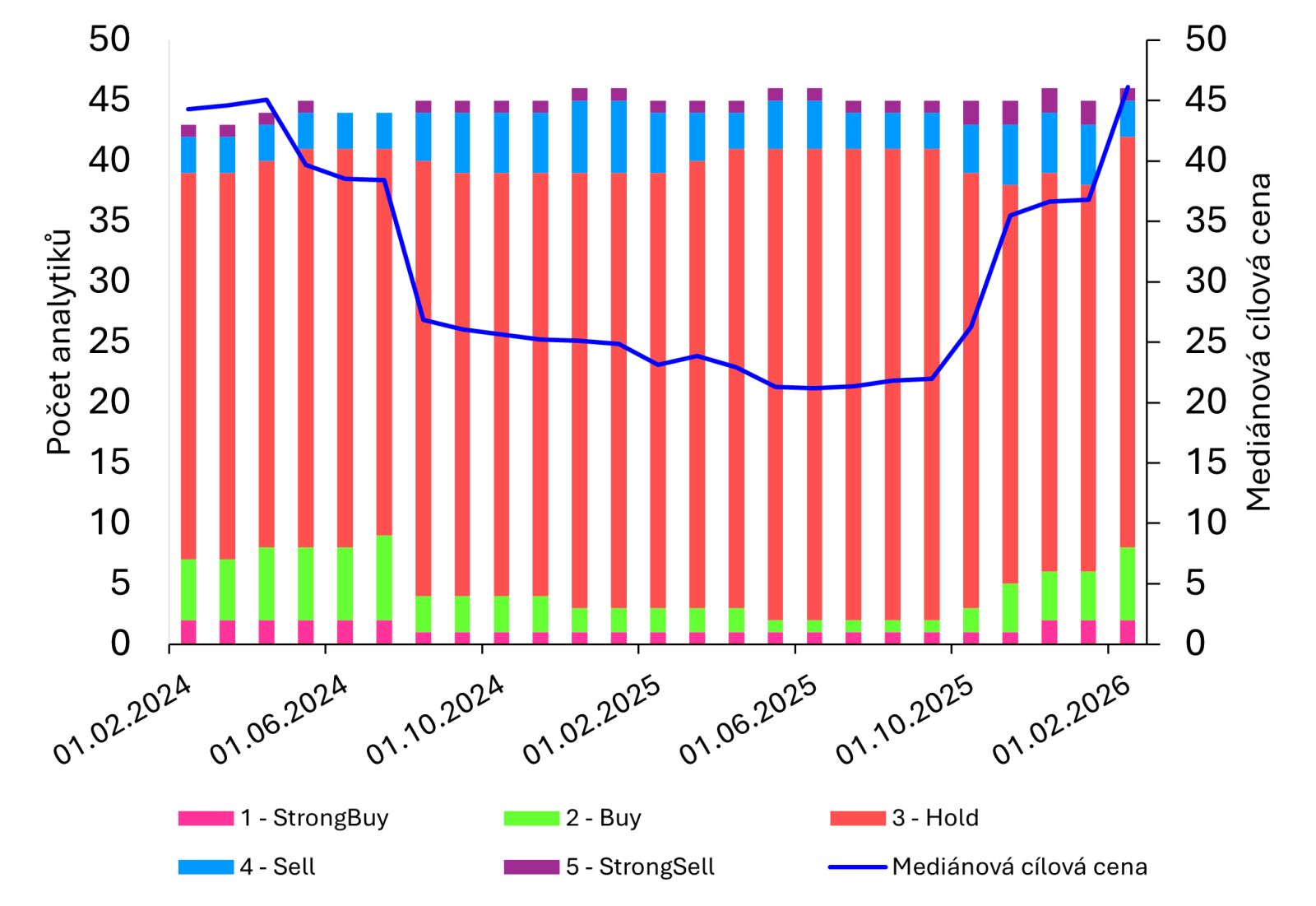

Intel Corporation: investice od vlády nestačí, akcie klesaly o 13 %

Akcie Intelu v loňském roce vzrostly o více než 147 %, a to kvůli investicím americké vlády a technologické společnosti Nvidia. Přesto po zveřejnění výsledků akcie klesaly o 13 % a zařadily se k dalším technologickým společnostem, jejichž akciím se příliš nedařilo.

Na úvod je důležité upozornit, že výsledky Intelu předčily očekávání analytiků. EPS (adjusted) dosáhlo 0,15 dolaru v porovnání 0,08 očekávaných analytiky. Tržby dosáhly 13,7 miliard dolarů a předčily očekávání analytiků o 300 milionů dolarů. Akcie však odepsaly 13 % zejména kvůli oznámení slabšího výhledu na první kvartál fiskálního roku 2026.

Finanční ředitel David Zinsner uvedl, že slabý výhled na první čtvrtletí je částečně způsoben nedostatkem zásob pro pokrytí sezonní poptávky, přičemž situace s dodávkami by se měla zlepšit ve druhém čtvrtletí letošního roku. Generální ředitel Lip-Bu Tan v hovoru s analytiky doplnil, že se firma snaží zvýšit efektivitu výroby (tzv. výtěžnost), aby posílila nabídku svých produktů. Firma však za čtvrtý kvartál fiskálního roku 2025 reportovala čistou ztrátu ve výši 600 milionů dolarů a v porovnání se čtvrtým kvartálem roku 2024 ji prohloubila o 500 milionů dolarů, což vzbuzuje obavy investorů.

Analytici dále upozornili na procesory od Intelu, které nabývají na oblíbenosti a jejichž prodeje výrazně vzrostly. Tan (generální ředitel) zdůraznil, že procesory od Intelu nabývají na významu právě díky systémům budovaným pro AI. Tržby z těchto čipů (divize Data Center a AI) dosáhly 4,7 miliardy USD, což je meziroční nárůst o 9 %. Naopak segment čipů pro notebooky zaznamenal meziroční pokles o 7 % na 8,2 miliardy dolarů. Aktuální názor analytiků je HOLD s průměrnou 12měsíční cílovou cenou okolo 47 dolarů.

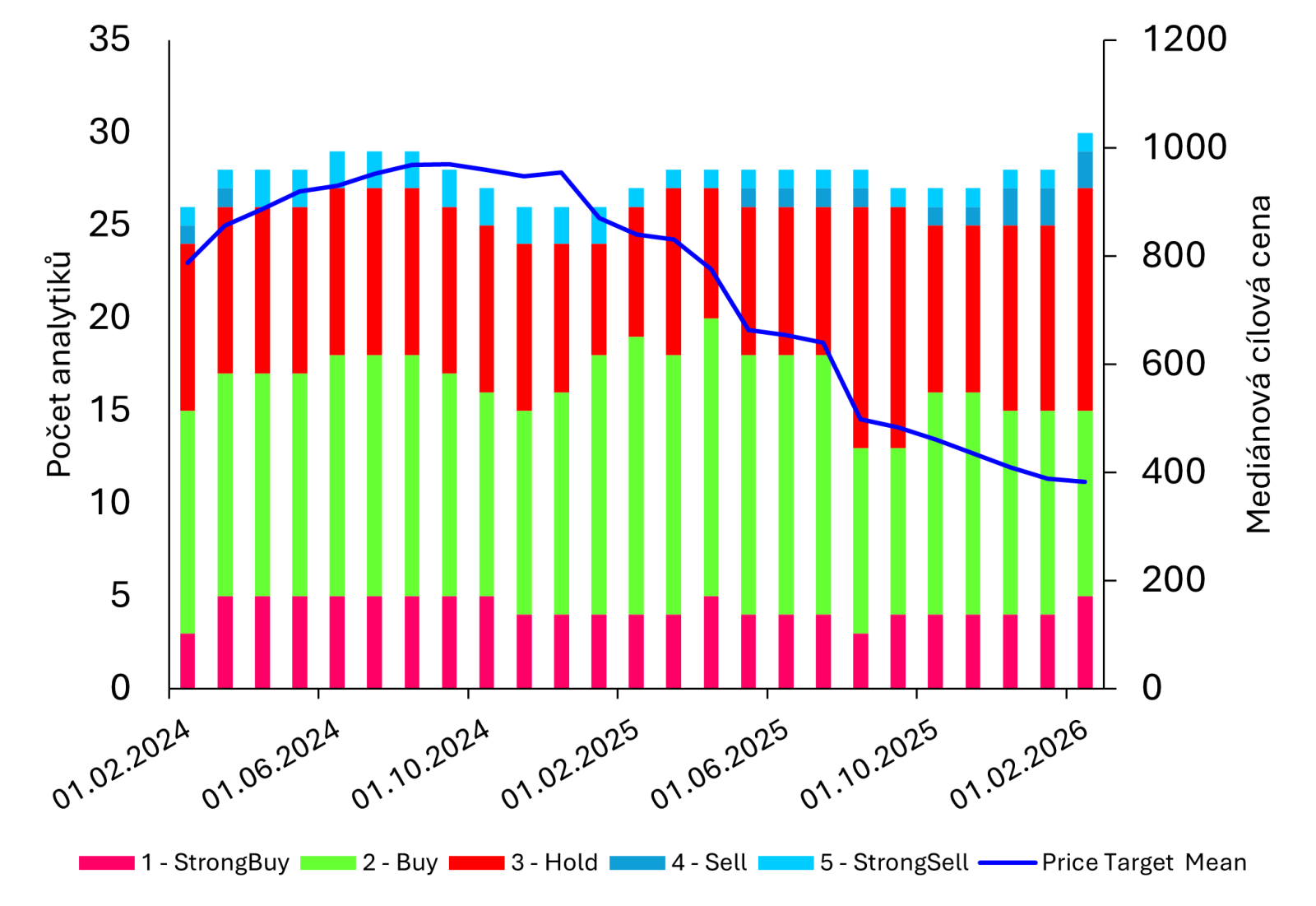

Novo Nordisk: zajímavé výsledky, které investorům nestačily

Společnost Novo Nordisk reportovala výsledky za čtvrtý kvartál 3. února, akcie reagovaly až 15 % poklesem. V době psaní článku je však cena akcií v premarketu o 8 % výše kvůli zásahu FDA. Důvodem výrazného poklesu akcií Novo Nordisk minulý týden bylo oznámení slabšího výhledu pro rok 2026 a novinky ohledně GLP-1 léku na hubnutí.

Nejdříve se zaměřme na slabší výhled pro rok 2026, který Novo Nordisk uvedla ve výsledcích. Jak tržby, tak i provozní zisk (EBIT) mají klesnout v rozmezí od 5 až 13 %. Tržby mají klesnout zejména ve Spojených státech kvůli oznámení novinek v oblasti léků na hubnutí. Vláda Spojených států přišla s rozhodnutím snížit cenu léku na hubnutí, kam patří právě Ozempic nebo Wegovy. Na základě toho Novo Nordisk očekává pokles tržeb, který se však bude snažit kompenzovat navýšením objemu prodaných léků.

Přesto firma reportovala mnoho dobrých novinek, které stojí za zmínku. Novo Nordisk vyvinul a spustil prodej léku GLP-1 v perorální formě. Po pouhých 4 týdnech od spuštění měl tento lék již 170 000 pacientů a výrazně převýšil původní očekávání společnosti. Lidé stále více preferují perorální formu před injekční formou. Přesto budoucí potenciál již nespočívá v ceně léku, ale v objemu, a na to se Novo Nordisk musí začít soustředit. Přesto je třeba brát ohled na konkurenci v podobě Eli Lilly. Analytici hodnotí Novo Nordisk převážně jako BUY s 12měsíční mediánovou cílovou cenou okolo 375 dánských korun.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.