Od polovodičů po elektromobily: technologická síla Jižní Koreje jako investiční příležitost

Jižní Korea patří mezi světové technologické líhně, s globálními lídry v polovodičích, telekomunikacích a umělé inteligenci, jako jsou Samsung Electronics a SK Hynix. Silná orientace na export a vysoké investice do výzkumu a vývoje zajišťují stálou poptávku po inovacích a otevírají atraktivní investiční příležitosti. Navzdory relativně nízkému ekonomickému růstu a výzvám v oblasti demografie či zadlužení domácností nabízí korejský akciový trh přímou expozici do rychle rostoucích sektorů AI, technologií a energetiky.

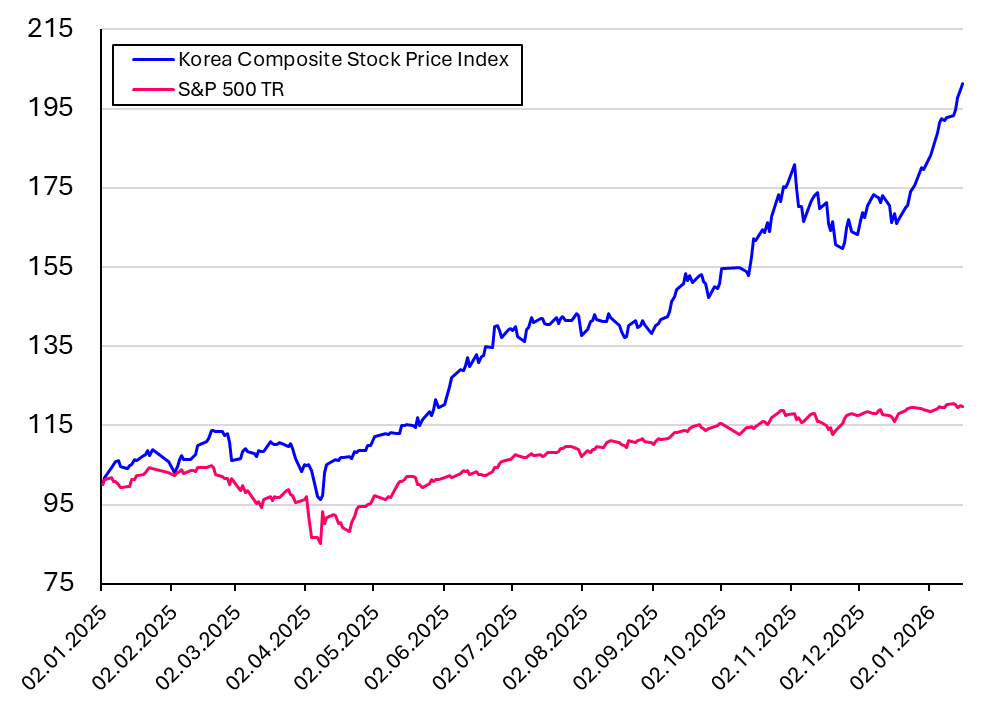

Akciový index Korea Composite Stock Price Index byl pro investory v Jižní Koreji za rok 2025 extrémně štědrý. Jeho výkonnost přesáhla hranici 75 %, což reflektuje aktuální zvýšenou poptávku po AI a technologiích, ze kterých Jižní Korea společně s dalšími asijskými zeměmi (Tchaj-wan) těží. Jaké jsou však aktuální predikce pro růst ekonomiky Jižní Koreji a mají před sebou společnosti, potažmo akcie další přelomový rok?

K-tvarové oživení ekonomiky a růst HDP

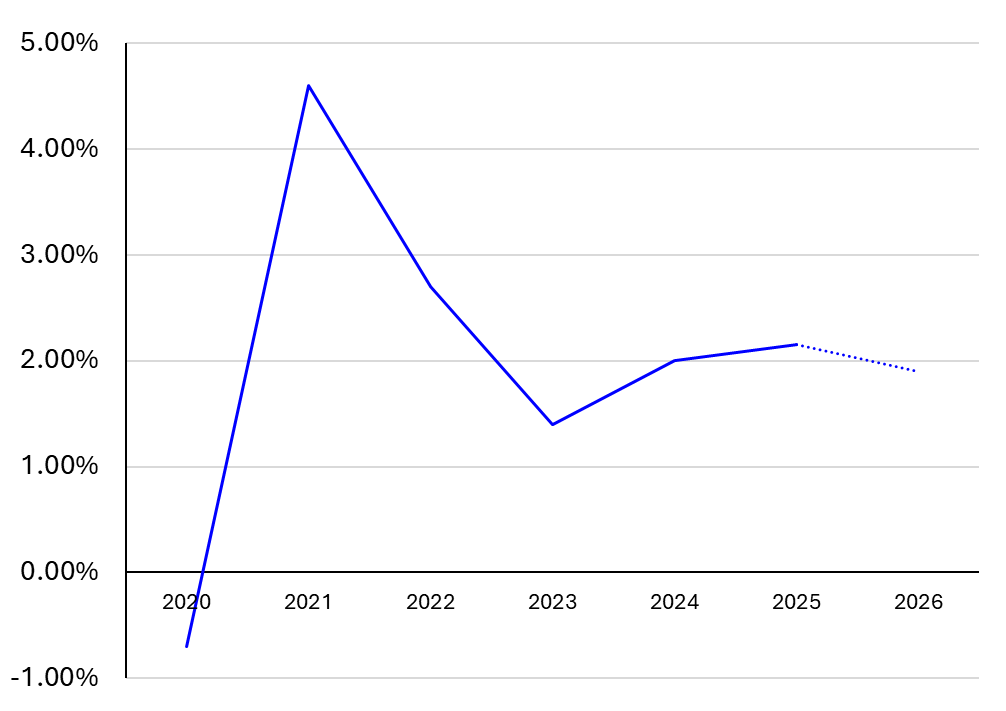

Jižní Korea patří mezi nevětší světové ekonomiky s hrubým domácím produktem kolem 1,8 až 1,9 bilionu USD a ekonomickým růstem, který je v posledních letech volatilní a postupně klesá k hodnotám okolo 2 % ročně.

Ekonomický růst Jižní Koreje zaostává za některými dalšími asijskými ekonomikami v důsledku slábnoucí zahraniční poptávky, přetrvávajícího geopolitického napětí a hlubších strukturálních problémů, mezi něž patří rychlé demografické stárnutí a dlouhodobě nízká porodnost. Hospodářský růst navíc zůstává nedostatečně diverzifikovaný a je do značné míry závislý na výkonnosti technologického sektoru, zejména na globálních lídrech, jako jsou Samsung Electronics a SK Hynix. Vysoká exportní orientace těchto firem činí celou ekonomiku výrazně citlivou na vývoj mezinárodního obchodu, což se negativně projevilo zejména v období zavádění celních opatření ze strany Spojených států.

Poslední reportované výsledky za prosinec ukazují, že růst exportu u technologického sektoru, kam patří zejména polovodiče, byl i nadále vysoký a dosahoval až 43,2 %. Naproti tomu u ostatních odvětví, jako jsou automobily, petrochemie nebo ocel, zůstal růst minimální.

Aktuální predikce Mezinárodního měnového fondu počítá s růstem ekonomiky 1,9 % za rok 2026. Jihozápadní Korea dle MMF vstoupila do fáze ekonomického oživení v druhé polovině loňského roku, a to díky uvolněnější fiskální a měnové politice a zlepšení spotřebitelské důvěry.

Inflace a měnová politika

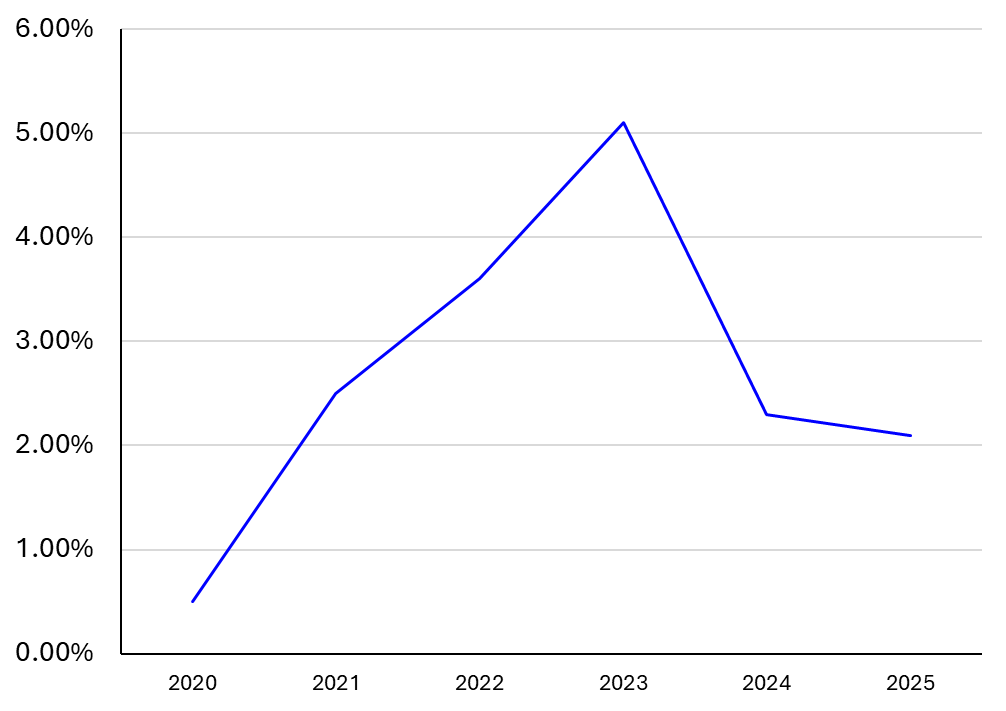

Inflace se v Jižní Koreji vyjma roku 2022 dlouhodobě pohybuje okolo pásma vymezeného centrální bankou. Za rok 2025 se snížila na 2,1 %. Důvodem zpomalení jsou především levnější potraviny, ale také dražší pohonné hmoty. Inflační očekávání za prosinec zůstala na stabilní úrovni 2,6 %, což by mohlo indikovat potenciální uvolnění úrokových sazeb.

Přestože inflace by dle očekávání mohla v první polovině letošního roku klesnout pod hranici 2 %, úrokové sazby zůstanou dle analytiků na současných 2,5 %, a to kvůli růstu cen nemovitostí zejména v Soulu a slabému wonu. Právě měna představovala jeden z hlavních problémů, kterému centrální banka v loňském roce čelila. Ta proto zavedla 15 opatření pro stabilizaci wonu, kvůli jehož oslabení spotřebitelská důvěra v závěru loňského roku mírně klesala. Pokud by won zůstal slabý, mohlo by dojít ke zbrzdění spotřeby, a tudíž k omezení růstu ekonomiky.

Stabilní a nízké zadlužení ekonomiky v kontrastu s vysokým zadlužením domácností

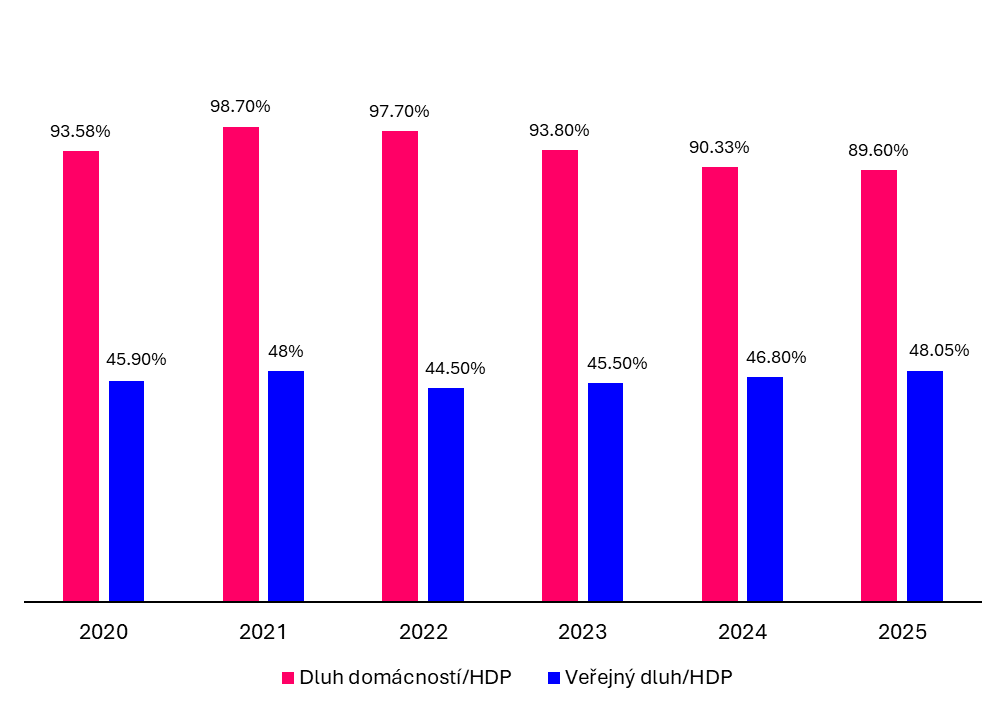

Jižní Korea patří k zemím s nejnižším veřejným zadlužením, vyjádřeným například poměrovým ukazatelem dluh/HDP, a velkou obchodní přebytkovou bilancí, což podporuje finanční stabilitu. Oficiální statistiky pro ukazatel dluh/HDP naznačují mírné zvýšení oproti roku 2024, stále pod hranicí 50 %.

Jižní Korea však dlouhodobě bojuje se zadlužením domácností, které musí brát v úvahu i centrální banka, když nastavuje měnovou politiku. Za vysokým zadlužením domácností stojí především rozšířené používaní kreditních karet nebo unikátní systém bydlení. Hypotéka je pro většinu domácností nedosažitelná, a proto musí volit nájem.

Namísto měsíčního nájemného platí nájemníci vysokou kauci zvanou „jeonse“, která dosahuje 50-80 % tržní hodnoty nemovitosti. Většina lidí si na ni tak musí pochopitelně půjčit. Přestože se zadluženost domácností v posledních letech příliš nezvýšila, růst úrokových sazeb výrazně zkomplikoval schopnost obsluhovat dluh domácností, což je hlavní starost Bank of Korea. Za druhý kvartál 2025 tvořil dluh domácnosti vůči HDP 89,7 % a do budoucna by mohl představovat hrozbu pro další ekonomický růst země.

Atraktivní akciové trhy nabízející přímou expozici do AI

Přestože výhled ekonomiky Jižní Koreje se může zdát smíšený, akciové trhy jsou alespoň z hlediska zastoupení firem velmi atraktivní. Nejenomže zahrnují přední výrobce polovodičů jako Samsung Electronics nebo SK Hynix, ale také výrobce baterií pro elektromobily a energetická řešení LG Energy Solution, popřípadě společnosti z oblasti letectví a obranného průmyslu, například Hanwha Aeropsace. Pokud tamní akciové trhy dosáhnou podobného zhodnocení jako v loňském roce, investoři budou velmi nadšení.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.