Bitcoin po výprodeji. Proč padá vůči klasickým měnám a co od něj můžeme čekat?

Bitcoin zaznamenal v posledních měsících výrazný propad hodnoty kvůli kombinaci odlivů peněz z ETF, nuceného uzavírání pákových pozic a obecnému rizikově averznímu sentimentu na finančních trzích. Nejvýznamnější kryptoměně škodí i pokles jejího kurzu pod náklady na těžbu nebo nedostatečná institucionální podpora ze strany centrálních bank. Otázkou je, zda bitcoinu pomůže tradiční čtyřletý halvingový cyklus.

Bitcoin v posledních měsících ztratil značnou část své hodnoty a od maxima v říjnu 2025, které činilo 124 311 USD za 1 bitcoin, spadl asi o 45 % na současných 68 400 USD. Ještě drsnější pokles pak zažil v korunovém vyjádření za poslední rok kvůli dramatickému oslabení dolaru.

Dlouhodobě sice platí hlavní kryptoměna za prostředek k rychlému zbohatnutí, ale po celou dobu své existence ji provází vysoká volatilita a výjimkou rozhodně není ani poslední půlrok. Podívejme se blíže na příčiny, které stojí za nedávným velmi nepříznivým vývojem kurzu bitcoinu.

Vysoká volatilita a její živitelé

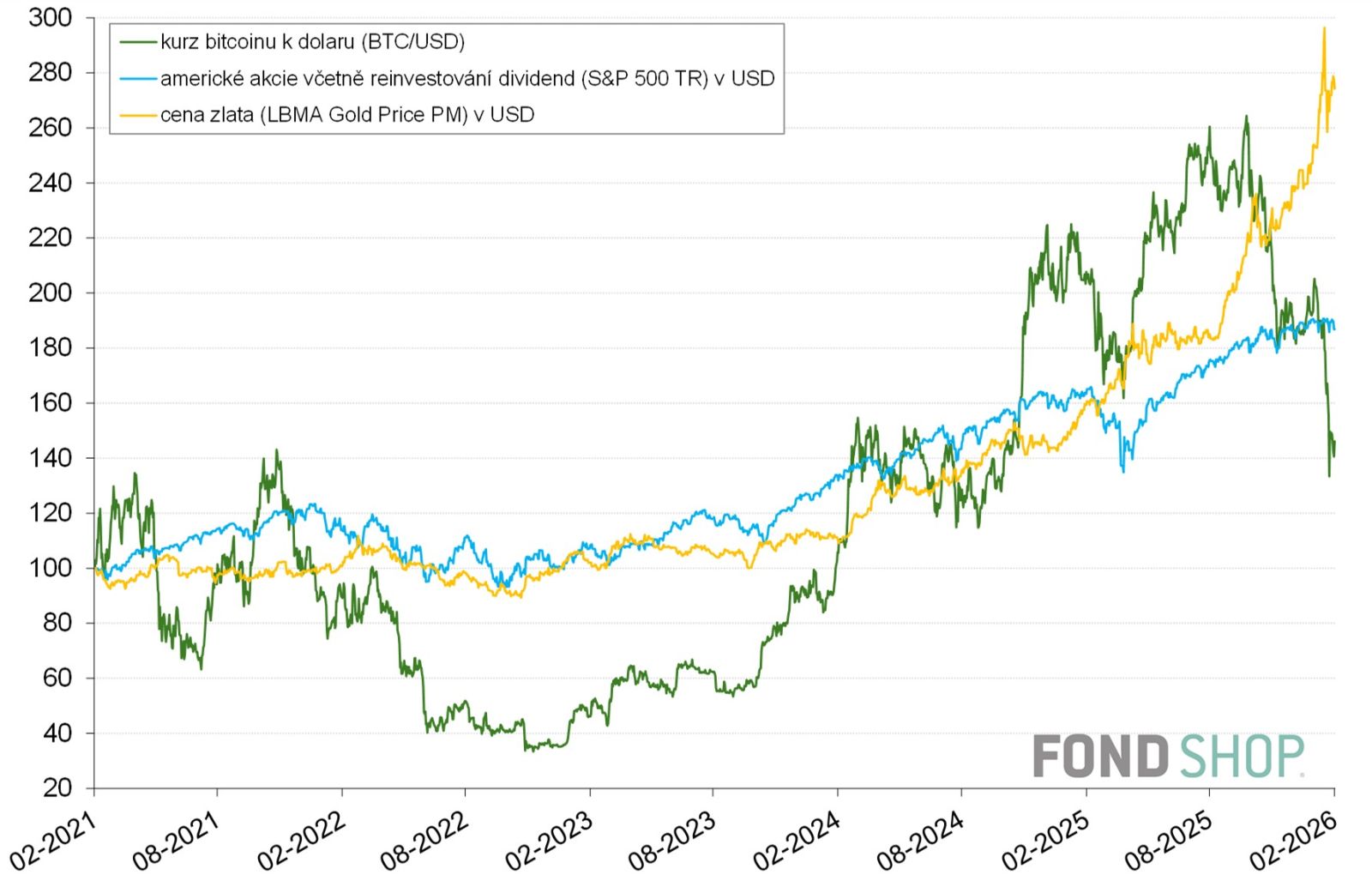

Nadměrná volatilita představuje obecný faktor, proč bitcoin někdy propadne výrazněji než hlavní akciové indexy, jakkoliv je na horizontu většího počtu let obvykle výrazně překonává. Ke značným výkyvům hodnoty bitcoinu přispívá relativní mělkost jeho trhu, neboť objemné transakce prováděné institucionálními investory často stačí k vyvolání prudkých procentních změn kurzu. Svou roli tu hraje i občas nucené uzavírání pákových pozic na derivátových trzích, kde pokles bitcoinu spouští rychlé likvidace futures a marginových účtů s kaskádovitým efektem. Čím vyšší páka, tím menší oslabení kurzu dokáže vyvolat uzavření velkého počtu dlouhých pozic a pravděpodobně i další ztráty pro držitele. Bitcoin pak v grafu 1 vychází jako mnohem kolísavější aktivum než například americký akciový index S&P 500 nebo i zlato.

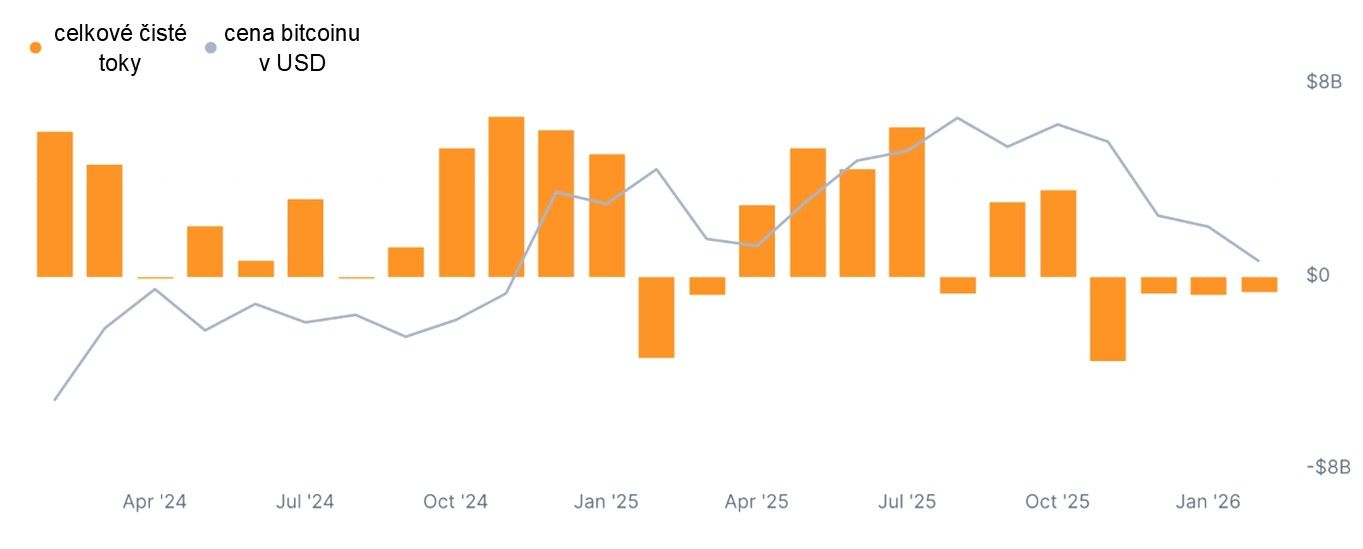

K rozklíčování současné vysoké volatility je dobré zmínit i předchozí výrazný růst dolarové ceny bitcoinu do začátku října 2025 díky tomu, že řada spotových bitcoinových ETF fungujících od roku 2024 kryptoměnu hromadně nakupovala a takový masivní vstup institucionálních peněz vytvořil dříve nevídanou poptávku. Ovšem v posledních měsících nastal obrat, když ze spotových ETF na bitcoin značně převážily čisté odtoky peněz (graf 2). Dřívější nákupy tak vystřídaly prodeje a likvidita spotové poptávky se otočila nepříznivým směrem.

Nečekané ztráty pro těžaře bitcoinu

V současnosti navíc hlavní kryptoměna naráží na další problém: její těžba se přestává vyplácet. V prvních únorových dnech 2026 se různé odhady nákladů na vydolování jednoho bitcoinu pohybovaly nad úrovní jeho tržní ceny. Připomeňme, že koncepce postupného navyšování celosvětových zásob bitcoinu počítá se stále menšími a menšími přírůstky – nyní je v oběhu již více než 93 % zamýšleného objemu a zbytek plánuje algoritmus vytěžit až do roku 2140. S tím souvisí dnes již nesmírně vysoká náročnost těžby bitcoinu, která spotřebuje velké množství elektřiny a zvládnou ji pouze nejpokročilejší technologie s obrovským výpočetním výkonem.

Po aktuálním prudkém poklesu ceny bitcoinu se tak mnozí jeho těžaři ocitají pod tlakem. Některé méně efektivní provozy mohou těžit hlavní kryptoměnu se ztrátou a být nuceny okamžitě prodávat svou produkci nebo snížit výkonnost (hashrate) či dokonce vypnout zařízení, aby zmírnily sestup do červených čísel. Omezení výkonnosti a zhoršení ziskovosti potvrdily, že těžaři jsou jedním z přímých poražených krátkodobého propadu bitcoinu.

Pozitivní impuls čtyřletého cyklu slábne

Pobídku k odrazu ceny bitcoinu rychle nahoru v minulosti přinášel jeho tradiční čtyřletý cyklus, historicky vázáný na tzv. halving neboli snížení odměny za vytěžený blok na polovinu přibližně každé čtyři roky. Do oběhu se tak v důsledku této změny najednou dostane pouze poloviční množství bitcoinů při stejné intenzitě těžby. Tím dojde ke snížení tempa přírůstku nové nabídky a vzniká prostor pro vzestup ceny bitcoinu, nepanuje-li na jeho trhu výrazně negativní sentiment.

Jenže ten dnes za působení výše popsaných faktorů převládá. Poslední úspěšný halving, který proběhl v dubnu 2024, vedl až k novému bitcoinovému maximu v říjnu 2025. Je pak otázkou, zda další taková událost v roce 2028 poskytne kryptoměně vzpruhu k novému zhodnocení, když nedávný trend rostoucí institucionalizace trhu, vznik spotových bitcoinových ETF a s tím spojená větší likvidita trhu pravděpodobně onen cyklus oslabí. Impuls z halvingu už nepůsobí tak automaticky jako dříve, protože velcí držitelé bitcoinu dokážou dynamiku cyklu absorbovat. Ten asi ještě není „mrtvý“, ale projeví se v menší intenzitě nebo s delším časovým rozložením než dříve.

Ani centrální banky moc nepomáhají

Dosud nahrávaly dlouhodobě stoupající ceně bitcoinu i světové centrální banky, které v minulých letech oznámily, že prozkoumají možnost držet ho ve svých rezervách jako digitální obdobu zlata. Taková změna však zatím zůstává zejména v rovině úvah, třebaže se k nim loni připojila i naše ČNB. V rámci vlád je pak zastáncem držení státních strategických rezerv v bitcoinu prezident USA Donald Trump.

Centrální banky se většinou staví zdrženlivě až odmítavě k využívání bitcoinu ve svých rezervách a místo něj dávají přednost zlatu.

Dosluhující šéf Fedu Jerome Powell nicméně uvedl, že americká centrální banka není podle platného zákona oprávněna držet bitcoin a nehodlá usilovat o legislativní změnu, která by to dovolila. Ani budoucí předseda Kevin Warsh, který obecně bitcoin nezavrhuje, se nezdá být této myšlence nakloněn. Preferuje totiž omezenou, neaktivistickou roli Fedu s konvenčními nástroji měnové politiky. Zdrženlivý až odmítavý postoj významných centrálních bank ke skutečnému využívání bitcoinu navzdory některým dřívějším proklamacím tak nyní oslabuje institucionální poptávku, která by vyrovnávala výkyvy sentimentu soukromých investorů. Osud hlavní kryptoměny tak zůstává v rukou spekulantů a komerčních držitelů, což zvyšuje pravděpodobnost výrazných rychlých přesunů kapitálu a trvající vysokou volatilitu.

Těžké časy

Krátkodobé ztráty bitcoinu v posledních měsících jsou výsledkem kombinace negativního sentimentu vůči rizikovým aktivům, rychlého odtoku likvidity z bitcoinových ETF, deleveragingu pákových pozic a rostoucího tlaku na těžaře, kteří nyní čelí vyšším nákladům ve srovnání s tržní cenou. Nedostatečná podpora ze strany centrálních bank, zejména Fedu, navíc vytváří prostředí, kdy je bitcoin závislý na chuti k riziku ze strany institucionálních a retailových investorů. Čtyřletý halvingový cyklus stále hraje roli, ale jeho podpůrný efekt nyní slábne kvůli nové struktuře trhu.

Samostatnou kapitolu představuje neznámá identita autora nebo skupiny autorů hlavní kryptoměny, vystupující pod jménem Satoshi Nakamoto. Ti, kteří stáli u zrodu bitcoinu, pravděpodobně disponují jeho velkými objemy a mohou vyvolat třeba výrazné tržní turbulence. Kdo tedy chce na bitcoinu dlouhodobě pohádkově vydělat, musí být připraven na značné kolísání jeho ceny a občas i kruté ztráty v mezidobí.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.