Výhled ceny ropy z pohledu leteckých společností

Uzavření Hormuzského průlivu a eskalace konfliktu na Blízkém východě uvrhly letecký průmysl do hluboké krize. Zatímco ceny paliva prudce rostou a nízkonákladoví dopravci čelí drastické kompresi marží i hrozbě insolvence, globální hráči bojují o přežití rozdílnými zbraněmi. Od katastrofických scénářů United Airlines přes strategickou výhodu vlastní rafinerie u Delty až po prozíravý hedging evropského Ryanairu.

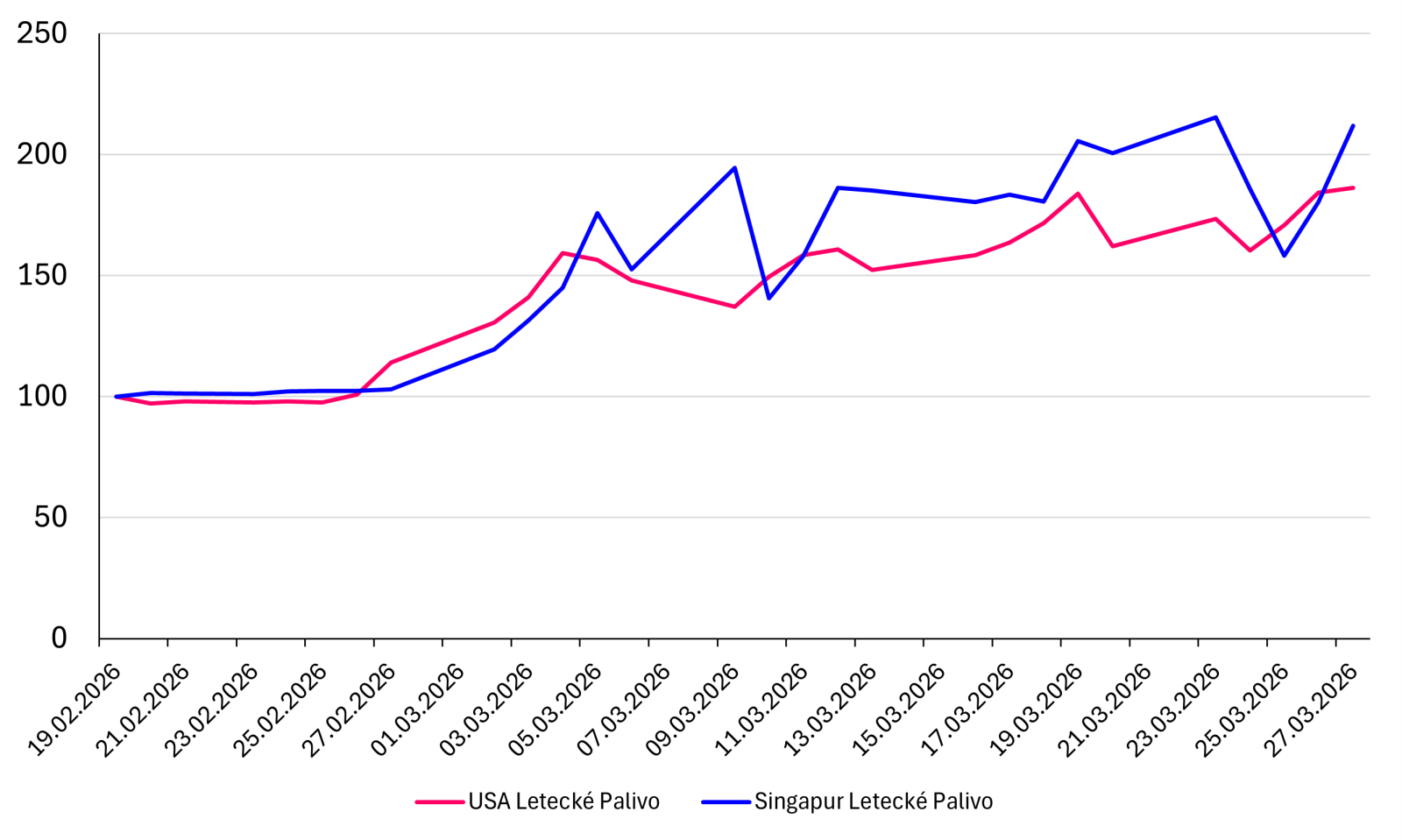

Konflikt na Blízkém východě a uzavření klíčového Hormuzského průlivu neovlivnilo pouze cenu ropy nebo hnojiv, ale také leteckého benzínu, který patří mezi jednu z největších složek nákladů leteckých společností. Problémům v současnosti čelí především nízkonákladové společnosti, které dlouhodobě operují s velmi nízkými maržemi. Konkurenční výhoda nízkonákladových společností závisí na nízké ceně letenek a vysokém počtu cestujících. S tím, jak v současnosti roste cena ropy, a tudíž i leteckého benzínu, firmy čelí kompresím marží, která by mohla vést až k neschopnosti splácení svých závazků.

Tento problém již začíná nastávat u nízkonákladových aerolinek v Asii, které kvůli vysoké ceně leteckého benzínu čelí nekonkurenceschopnosti. Navíc některé z těchto nízkonákladových aerolinek spoléhaly na frekventované spoje do zemí Blízkého východu. Kvůli probíhajícímu konfliktu je letový prostor výrazně omezen, což způsobuje komprese tržeb. SpiceJet, indická nízkonákladová společnost, uvedla, že do Dubaje vysílá 77 spojů týdně, což pro tento typ společností představuje obrovský zásah do generování tržeb.

Zhoršená situace okolo leteckých společností má i další důsledky. Indická ratingová agentura ICRA 26. 3. 2026 změnila svůj výhled pro indický letecký sektor ze stabilní na negativní. Jako důvod uvedla změnu měnového kurzu, ale také rostoucí ceny paliv. Některé společnosti navíc uvedly, že pokud cena paliva bude růst dále, budou muset vyšší náklady absorbovat, protože zvýšení ceny letenek by vedlo k poklesu poptávky.

Mnohé by napadlo, že většina leteckých společností je zajištěná vůči náhlému růstu ceny leteckého benzínu. To by z hlediska řízení rizika dávalo smysl, stejně jako to mnoho společností dělá u měn a zajištění se vůči kurzu. Dle agentury Fitch se mnoho leteckých společností nezajistilo a nyní vidí důsledky. Fitch dále dodává, že dle jejich analýzy je v současnosti kvůli rostoucí ceně leteckého benzínu nejvíce v ohrožení JetBlue a WestJet, které by mohly čelit maržové kompresi o 300 bazických bodů.

Letecké společnosti obvykle zveřejňují své vlastní analýzy o ceně leteckého benzínu, ropě a výhledu cen. Jako investoři můžeme využít této příležitosti a nahlédnout pod pokličku firem, které s cenami ropy musí operovat na denní bázi. Níže nabízíme shrnutí toho, co zveřejnily některé z leteckých společností.

Pokračování článku je dostupné pro registrované

Odemkněte si exkluzivní obsah webu FOND SHOP

V článku se dále dozvíte:

- Strategický význam vlastnictví rafinerie Monroe pro vnitropodnikové zachování zisků z rafinerie v období válečného konfliktu.

- Finanční dopady pesimistického scénáře United Airlines počítajícího s cenou ropy na úrovni 175 dolarů za barel.

- Časový horizont a míru zajištění palivových potřeb u klíčových evropských nízkonákladových a síťových leteckých dopravců.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.