US treasuries: Kdo financuje americký dluh a co to znamená pro tržní výhled?

Struktura financování amerického dluhu prošla v poslední dekádě zásadní transformací. Zahraniční poptávka postupně ustupuje a její roli přebírají domácí subjekty v čele s Fedem. Tato změna zároveň zvyšuje citlivost výnosů na domácí fiskální vývoj a schopnost trhu absorbovat novou emisi dluhu. Kdo tedy skutečně určuje cenu amerického dluhu?

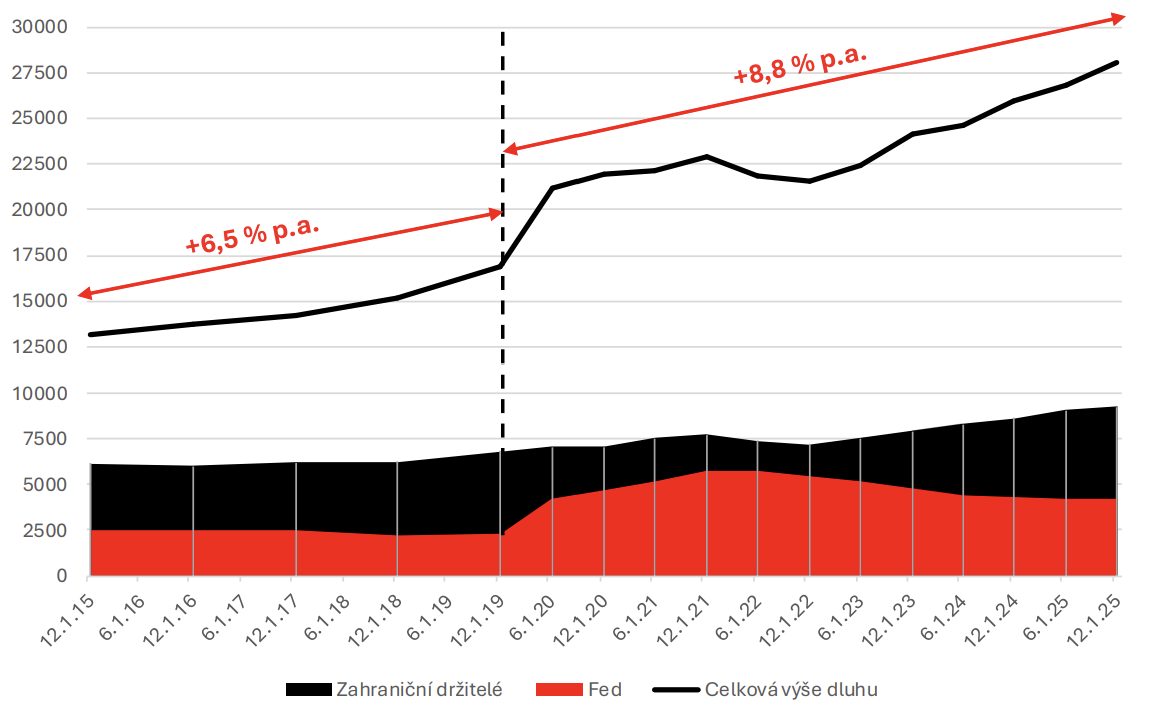

Pandemie covid-19 přinesla výraznou změnu fiskálních trajektorií. Ve vyspělých ekonomikách často nešlo jen o jednorázový nárůst dluhu, ale o strukturální posun k rychlejšímu zadlužování. Ve Spojených státech dnes federální dluh atakuje 120 % HDP a roste tempem téměř 9 % p.a., o třetinu rychleji než před pandemií. Celkově činí více než $28 bilionů.

V reakci na pandemii také výrazně vzrostla role Fedu, který přes QE absorboval významnou část nově emitovaného dluhu. S jeho ústupem se však financování přesouvá zpět na ostatní subjekty. Podíl zahraničních držitelů se dále za uplynulých 10 let snížil z přibližně poloviny na třetinu.

V posledních letech se tak hlavním marginálním kupcem amerického dluhu stali spíše domácí hráči a Fed. To představuje výraznou změnu oproti počátku milénia, kde byly významnými poptávajícími asijské ekonomiky.

S oslabením tohoto zdroje poptávky mohou výnosy amerických dluhopisů více odrážet domácí fiskální situaci a měnovou politiku Fedu a naopak méně globální akumulaci rezerv či „slepé" QE.

Pokračování článku je dostupné pro předplatitele

Odemkněte si exkluzivní obsah webu FOND SHOP

V článku se dále dozvíte:

- Jak přesun financování na domácí investory mění citlivost výnosů Treasuries?

- Proč fragmentace zahraničních držitelů a pokles Číny mění strukturu poptávky dluhu.

- Jak koncentrace na krátkém konci křivky zvyšuje rollover riziko a náklady financování.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.