Korunové fondy peněžního trhu vydělávají na opatrné politice ČNB

V posledních letech se rozšířila nabídka nejkonzervativnějších korunových fondů, které významně odvozují svou výkonnost od úrovně 2T repo sazby ČNB. Současná hodnota této sazby 3,5 % p.a., resp. zvolené pomalejší tempo jejího snižování, stále umožňuje korunovým „repofondům“ držet krok s českou inflací. I přesto mají svá rizika.

Po mohutné inflační vlně, která českou ekonomiku zastihla v letech 2021 a 2022, stoupl zájem nejen konzervativních investorů o korunové fondy peněžního trhu. Mezi jejich typické výhody patří schopnost jasně porážet dluhopisové fondy v době růstu úrokových sazeb. Při současných vyšších sazbách ČNB si navíc vedou dobře i ve srovnání s termínovanými vklady (či likvidními spořicími účty), zatíženými 15% daní z veškerých úrokových výnosů. Obstojí navíc i v porovnání s českou inflací.

Peněžní fondy byly dlouho na našem finančním trhu nedostatkovým zbožím. Některé investiční společnosti proto přispěchaly na pomoc investorům, znepokojeným uvedenou inflační vlnou, a posílily jejich nabídku. Společným znakem těchto vůbec nejkonzervativnějších korunových fondů je významná závislost výkonnosti na úrovni 2T repo sazby ČNB, a tak se jim někdy říká „repofondy“. Ve svých portfoliích skutečně drží pohledávky z repo operací ČNB, které doplňují hlavně státními pokladničními poukázkami ČR, státními dluhopisy ČR se zbytkovou splatností do 1 roku nebo termínovanými vklady. S takovým portfoliem zcela potlačují, případně plně zajišťují měnové riziko.

Na českém trhu se od poloviny roku 2022 objevily zejména peněžní fondy dostupné pro každého, do nichž stačí investovat několik stovek korun. Nechybí však ani stejně zaměřený FKI s delší historií. Jak si dosud vedou?

S normální českou inflací si repofondy umí poradit

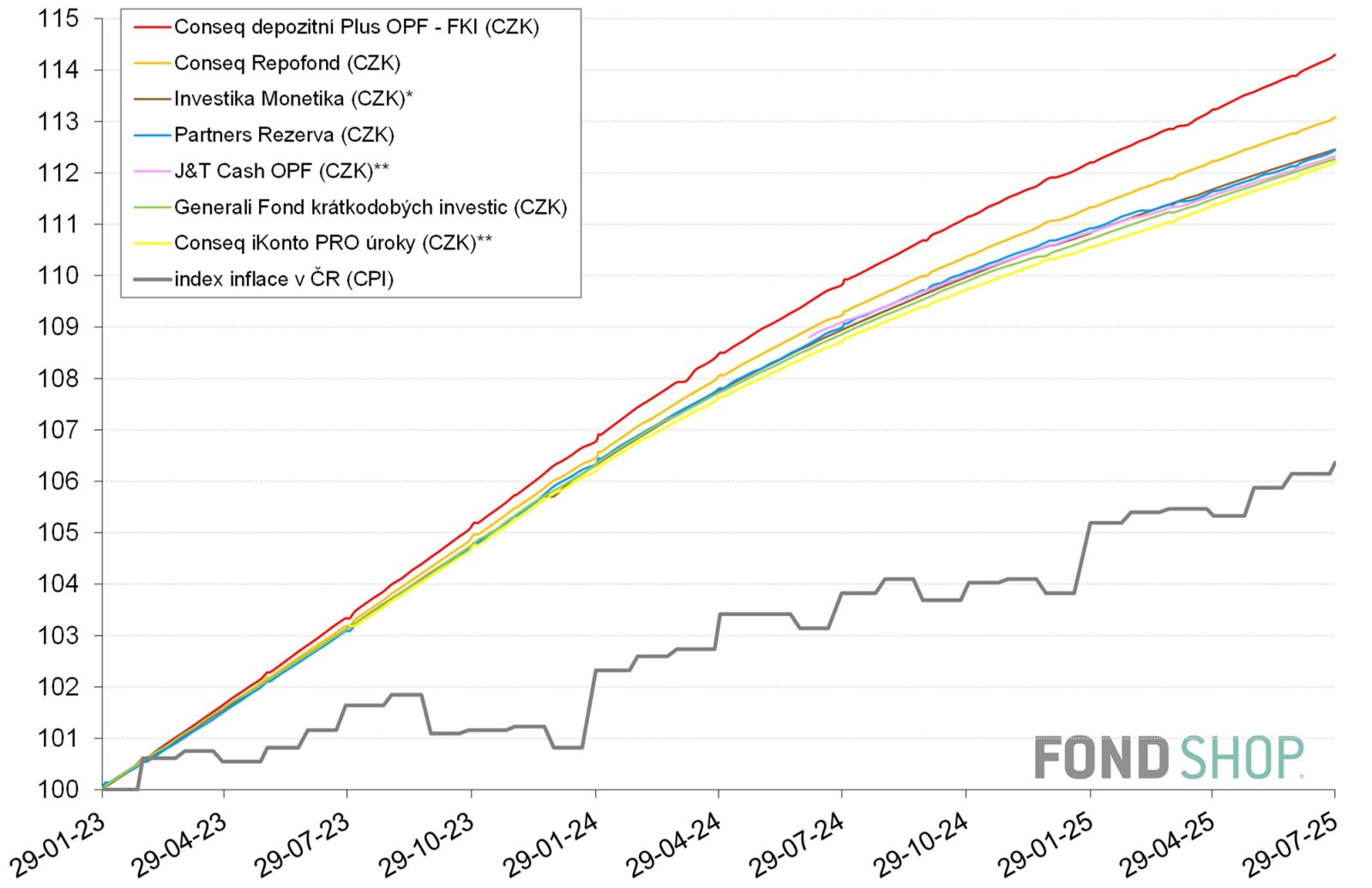

Graf 1 ukazuje výkonnost korunových fondů peněžního trhu za posledních 2,5 roku ve srovnání s indexem české inflace (CPI), který vyjadřuje průměrný růst spotřebitelských cen. Je vidět, že všechny fondy zaznamenaly minimální kolísavost a pouze mírné rozdíly v dosaženém kladném výnosu. Navíc za období od roku 2023, kdy se inflace stabilizovala na normální úrovni kolem 2,5 % ročně oproti dřívějším excesům vysoko nad 10 % ročně, přinesly dotyčné fondy slušné reálné zhodnocení.

Prospělo jim totiž poměrně pomalé tempo snižování úrokových sazeb ČNB – základní 2T repo sazba postupně klesala ze 7,0 % p.a. v prosinci 2023 až na současných 3,5 % p.a. Tato hodnota stále převyšuje běžnou letošní inflaci v pásmu 2,5 % až 3,0 % meziročně. Na druhé straně, kdyby korunové peněžní fondy pro drobné investory vznikly již v polovině roku 2021, boj s nástupem pádivé inflace v ČR třeba i nad 15 % ročně by zpočátku jasně prohrávaly.

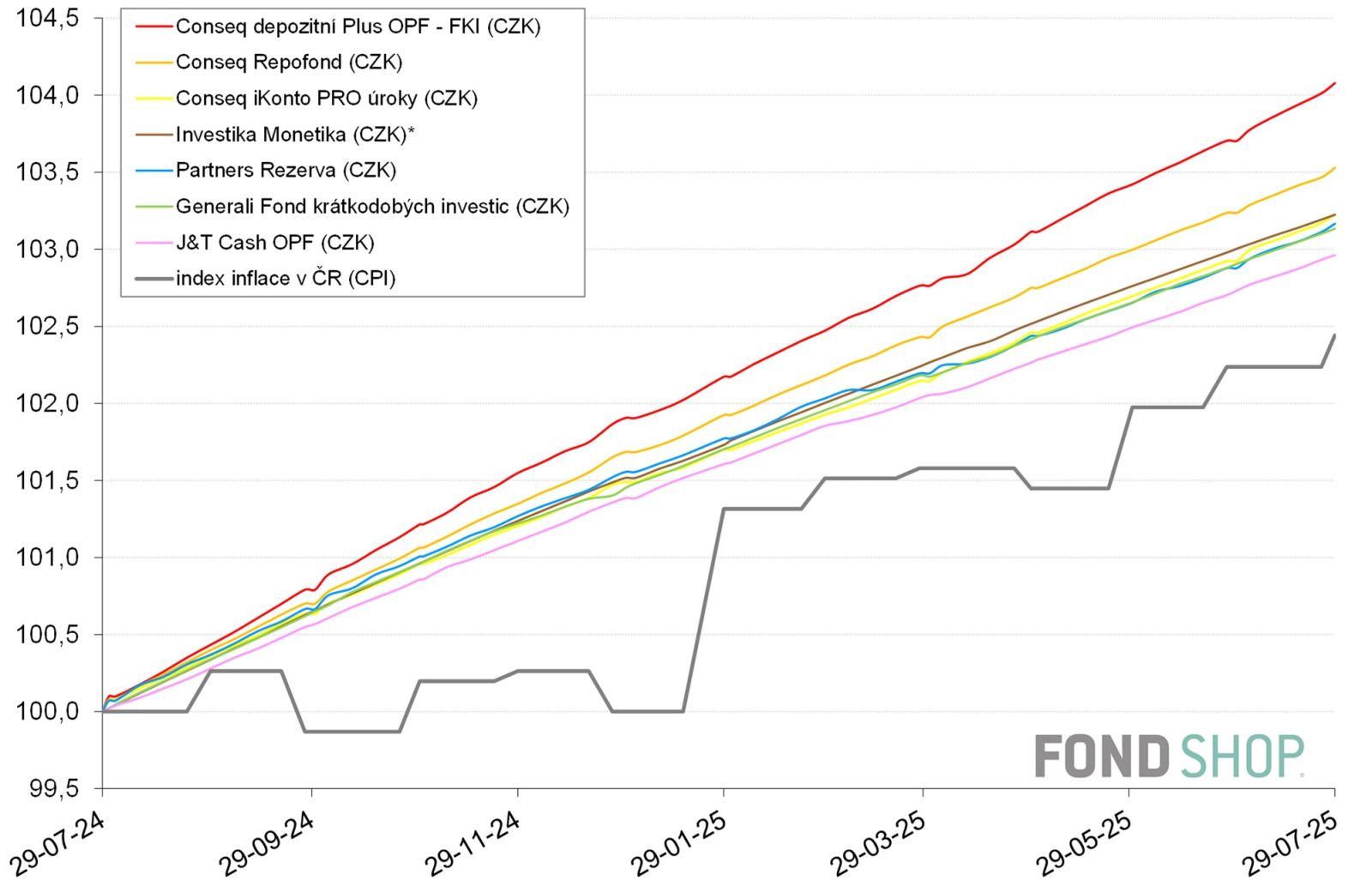

V současném makroekonomickém prostředí ČR již nemůžeme očekávat, že repofondy budou zdolávat inflaci a navyšovat kupní sílu vložených úspor tak silně jako v nedávné minulosti. Vyplývá to z grafu 2, kde letos většina z nich pouze pokryla českou inflaci a víceméně zachovala reálnou hodnotu investice. Na druhé straně, ČNB ústy guvernéra Aleše Michla deklarovala, že chce být v dalším snižování úrokových sazeb opatrná, nebo tento cyklus dokonce zastaví, jak uvedla viceguvernérka Eva Zamrazilová. Při udržení meziroční české inflace pod 3 % tedy nehrozí, že by korunové peněžní fondy znatelně oslabily na kupní síle. Ale jejich výkonnost bude nejspíš dlouhodobě notně zaostávat za dynamickými investicemi.

Do výkonnostních rozdílů hodně promlouvá nákladovost

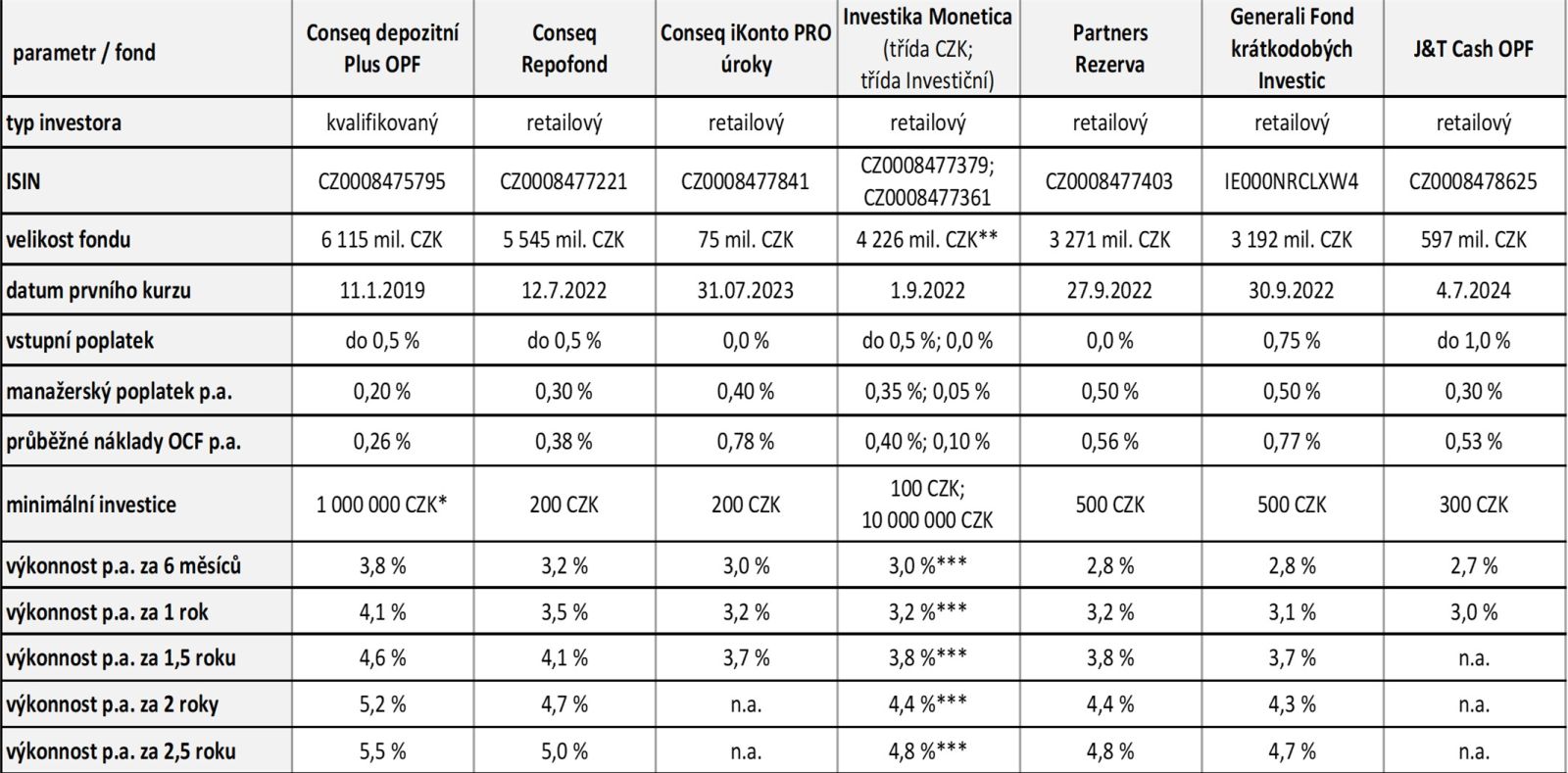

K nejúspěšnějším korunovým peněžním fondům za posledních 2,5 roku i poslední 1 rok se podle obou grafů řadí Conseq depozitní Plus OPF určený kvalifikovaným investorům a Conseq Repofond, který je první mezi retailovými fondy. Shodou okolností mají oba nejnižší průběžné náklady na správu OCF pod 0,40 % p.a., jak ukazuje tabulka 1. (Opomíjíme Investiční třídu fondu Investika Monetica, která vyžaduje složit alespoň 10 mil. CZK.)

Potenciální investor by tedy měl chápat nákladovost jako důležitý parametr, k němuž je vhodné přihlédnout při rozhodování o tom, který korunový peněžní fond nakonec vybrat. A protože se na tyto superkonzervativní fondy vztahuje krátký doporučený horizont investice zhruba do 2 let, nevyplatí se ignorovat ani vstupní poplatek, jehož vysoká úroveň může ve výsledné průměrné roční výkonnosti „nadělat paseku“. Kromě již zmíněných vítězů tak stojí za zvážení i fond Partners Rezerva, který žádný vstupní poplatek nestrhává a má přijatelnou průběžnou nákladovost OCF pod 0,6 % p.a.

Prezentované peněžní fondy mají s ohledem na srovnatelnou výkonnost podobný hrubý výnos portfolia do splatnosti blízko aktuální úrovně 2T repo sazby ČNB 3,5 % p.a. Průměrná splatnost držených dluhových aktiv pak obvykle nepřesahuje 0,5 roku díky orientaci všech fondů na krátkodobý horizont. Poněkud větší odlišnosti existují v celkovém složení portfolií – některé fondy jako J&T Cash OPF směřují rozhodující většinu majetku do repo operací ČNB, zatímco jiné jako Partners Rezerva dávají přednost úročeným bankovním depozitům. Tento faktor však neprodukuje zásadní výkonnostní rozdíly.

Důležitá otázka: hodí se mi tyto fondy do portfolia?

Korunové fondy peněžního trhu upoutávají pozornost prakticky nulovým měnovým rizikem, minimálními výkyvy výkonnosti a dobrým výnosovým potenciálem blízko očekávané inflace v ČR. Díky tomu představují na první pohled zajímavou volbu, schopnou konkurovat termínovaným vkladům. Jako investoři bychom však měli nejkonzervativnější fondy vnímat v kontextu celého svého portfolia. To mj. znamená, že čím dynamičtější profil sledujeme, tím menší prostor se jim hodí vyhradit. Navíc mají svá rizika – z těch významných můžeme jmenovat slabší budoucí ochotu ČNB bojovat s (případnou zvýšenou) českou inflací. Žádná třída aktiv prostě není samospasitelná.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.