Generali Fond balancovaný konzervativní těží z rostoucího zájmu o rozvíjející se trhy

Korunový smíšený fond s mírně defenzivním až vyváženým profilem a unikátní investiční strategií. Vyhrazuje asi dvoutřetinovou většinu portfolia výnosným korporátním dluhopisům, často se spekulativním ratingem nebo z rozvíjejících se trhů po celém světě. Zbytek investuje do globálního výběru akcií, v němž opět nadvažuje emerging markets. Plně zajišťuje měnové riziko do koruny. Má pouze vzdálenější konkurenci, vůči které vyniká silnějším výkonnostním potenciálem za cenu rizika hlubšího jednorázového poklesu.

Považujete se za investora se střední tolerancí ke ztrátě, který usiluje o solidní dlouhodobý výnos? Vnímáte korporátní dluhopisy s kratší splatností a nižším, třeba i spekulativním ratingem nebo z rozvíjejících se trhů jako vhodnou třídu aktiv nabízející kýžený kompromis mezi výkonností a kolísavostí? Měla by akciová složka hrát v celém portfoliu pouze doplňkovou roli a dávat přitom významný prostor vyspělým trhům Ameriky a Evropy i globálně diverzifikovaným rozvíjejícím se trhům? A chtěli byste takto investovat v koruně bez rušení měnovým rizikem? Pak vás asi zaujme aktivně řízený korunový smíšený fond společnosti Generali, který vyhovuje uvedeným požadavkům a v konkurenčním srovnání sleduje jedinečnou investiční strategii.

Výnosné korporáty doplněné akciemi

Generali Fond balancovaný konzervativní lze charakterizovat jako korunový smíšený fond s mírně defenzivním až vyváženým profilem. Rozhodující část portfolia investuje do dluhopisů, především rizikovějších korporátních emisí z různých sektorů. Ty mají většinou kratší splatnost do 5 let, spadají převážně do spekulativního ratingového pásma a pocházejí hlavně z rozvíjejících se trhů. Díky zmíněným vlastnostem nabízejí zahrnuté dluhopisy často nadprůměrné výnosy do splatnosti. Maximálně 30 % portfolia vyhrazuje portrétovaný fond akciové složce, která významně pokrývá USA, západní Evropu, střední a východní Evropu i jiné rozvíjející se trhy. Akciová a dluhopisová složka se vyznačují širokou sektorovou i dobrou geografickou diverzifikací. Zbytek portfolia tvoří nástroje peněžního trhu a depozita.

Plusy

- Jedinečná investiční strategie kombinující výnosné korporátní dluhopisy a globální akcie

- Plné zajišťování měnového rizika do koruny

- Podstatně lepší výkonnost než potenciální konkurence od srpna 2022

Mínusy

- Celkově výraznější kolísavost oproti většině potenciální konkurence v souvislosti s nadstandardní expozicí vůči rozvíjejícím se trhům

- Vyšší vstupní poplatek a nákladovost OCF

Generali Fond balancovaný konzervativní drží cenné papíry denominované nejčastěji v dolaru a na druhém místě v euru. Veškeré měnové riziko však plně zajišťuje do koruny. Ačkoliv nesleduje explicitní benchmark, má vymezeno neutrální složení portfolia, v němž tvoří 5 % nástroje peněžního trhu, 70 % dluhopisy s dominancí korporátních emisí a 25 % akcie. Odchylky skutečného zastoupení peněžní, dluhopisové a akciové složky od neutrální alokace dlouhodobě nepřesahují 10 procentních bodů. Na dluhopisovou složku tedy obvykle připadá 60 % až 80 % a na akciovou složku 15 % až 30 % vzhledem k uvedenému hornímu limitu pro akcie.

Investiční proces a výběr cenných papírů popisuje portfolio manažer Daniel Kukačka následovně: „Vzájemný poměr mezi akciemi a dluhopisy, jejich regionální rozložení a průměrnou duraci a kreditní kvalitu dluhopisů nastavujeme podle predikcí makroekonomického vývoje, měnové politiky centrálních bank, (geo)politických vlivů a firemního fundamentu v jednotlivých státech / regionech. Navíc se snažíme upravovat tržní citlivost portfolia na contrariánském principu s využitím indikátorů sentimentu trhů (například implikovaná volatilita VIX, poměr akciového PUT/CALL, míra zainvestovanosti institucionálních investorů)… Jednotlivé akciové a dluhopisové tituly pak vybíráme zejména s využitím fundamentální analýzy.“

U dluhopisů klade portfolio management primární důraz na pozitivní trendy emitentů v zadluženosti, ziskovosti a cash-flow, u akcií pak na růstový potenciál firemních zisků či dividend. Jako důležité rozhodovací kritérium slouží u obou tříd aktiv také úroveň ocenění, například poměrové ukazatele typu P/E u akcií a kreditní prémie u dluhopisů.

| Velikost fondu k 31.8.2025 | 4 013 mil. CZK |

| ISIN | CZ0008471760 (třída R) |

| Typ fondu | smíšený mírně defenzivní až vyvážený v CZK |

| Vznik fondu | leden 1998 |

| Vstupní poplatek | max. 3,0 % |

| Manažerský poplatek | 2,0 % (OCF: 2,16 %) |

| Benchmark | není; pouze neutrální alokace portfolia: 25 % akcie + 70 % (především korporátní) dluhopisy + 5 % peněžní trh |

| ESG: SFDR | článek 8 |

| minimální investice | 500 CZK |

| Zdroj: web společnosti | |

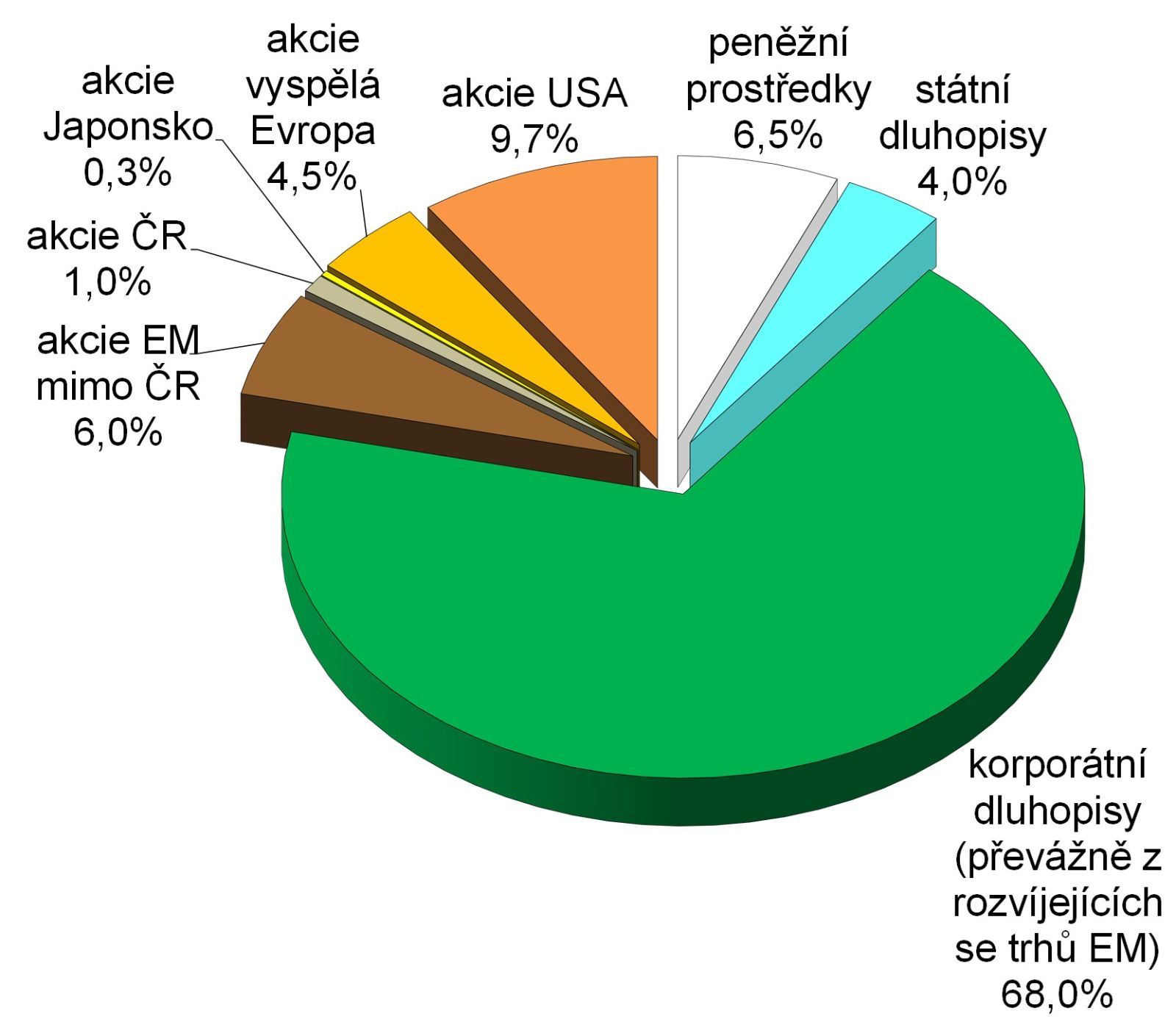

Výrazná preference rozvíjejících se trhů v obou složkách

Graf 1 ukazuje složení portfolia portrétovaného fondu podle hlavních tříd aktiv v první polovině září. Oproti neutrální alokaci zde dochází k nadvážení dluhopisové složky (72 % vs. 70 %) i peněžních prostředků (6,5 % vs. 5 %) na úkor akciové složky (21,5 % vs. 25 %).

V rámci dluhopisových investic fond jednoznačně preferuje korporátní dluhopisy (68 %) před státními (4 %) a v menší míře i spekulativní ratingy (40 %: především stupeň BB) nebo nehodnocené emise (10 %) před investičními ratingy (22 %: hlavně stupeň BBB). Průměrný rating dluhopisové složky je BB+. Její durace se pohybuje na nízké hodnotě kolem 2 let s cílem omezit celkové kreditní riziko. „Z pohledu top/down jsme koncem léta zdefenzívnili portfolio redukcí dluhopisů s delší durací po jejich výrazném růstu pro případ korekce akciových trhů, se kterými jsou delší rizikovější dluhopisy kladně korelovány,“ vysvětluje nedávné úpravy Daniel Kukačka. S výjimkou části českých dluhopisů patří zahrnuté emise k vysoce likvidním.

Průměrný hrubý výnos dluhopisové složky do splatnosti se blíží slušným 6,2 % p.a. Z geografického pohledu v ní podle tabulky 1 dominují globálně diverzifikované rozvíjející se trhy (58 %) s notným nadvážením střední a východní Evropy, zatímco upozaděny zůstávají vyspělé trhy (14 %). „Obecně řečeno oportunisticky vyhledáváme segmenty s nadprůměrným budoucím výnosem při dobrém fundamentu. V letošním roce preferujeme z emerging markets české, rumunské, turecké, jihoafrické a brazilské dluhopisy, naopak kvůli poklesu rizikových prémií jsme zredukovali (profit taking) polské, maďarské a slovinské bankovní dluhopisy. Z rozvinutých trhů jsme během jara do portfolia nově pořídili segment (cca 6 % NAV) perpetuitních dluhopisů bonitních západoevropských bank,“ upřesňuje současné preference Daniel Kukačka.

| země nebo region | váha ve fondu | země nebo region | váha ve fondu |

| Spojené království | 6,9% | Rumunsko | 9,1% |

| Holandsko | 1,4% | Srbsko | 3,1% |

| Francie | 1,3% | Turecko | 8,3% |

| Německo | 0,5% | východní Evropa | 20,5% |

| Itálie | 0,5% | Japonsko | 3,1% |

| vyspělá západní Evropa | 10,6% | Indie | 4,1% |

| Česká republika | 12,2% | Indonésie | 2,9% |

| Maďarsko | 5,0% | rozvíjející se Asie | 7,0% |

| Polsko | 0,4% | Jihoafrická republika | 8,5% |

| střední Evropa | 17,6% | Brazílie | 4,7% |

| celkem všechny dluhopisové pozice | 72,0% | ostatní rozvíjející se regiony EM | 13,2% |

| Zdroj: odpovědi portfolio manažera | |||

Tabulka 2 prozrazuje, že dluhopisové investice fondu se vyznačují širokou sektorovou diverzifikací, třebaže jich nejvíce směřuje do finančních společností.

| sektor | váha ve fondu |

| finance | 24,6% |

| suroviny | 10,4% |

| cyklické spotřební zboží | 8,4% |

| necyklické spotřební zboží | 7,3% |

| průmysl | 6,5% |

| komunikace | 4,8% |

| utility | 3,1% |

| energie | 2,9% |

| státní dluhopisy | 4,0% |

| celkem všechny dluhopisové pozice | 72,0% |

| Zdroj: odpovědi portfolio manažera | |

| titul | měna | váha ve fondu |

| Stillwater Mining Co. 4.5% 11/16/2029 | USD | 3,7% |

| International Personal Finance Plc. 10.75% 12/14/2029 | EUR | 3,6% |

| Turk Telekomunikasyon AS 7.375% 05/20/2029 | USD | 3,5% |

| Energo Pro a.s. 11% 11/02/2028 | USD | 3,1% |

| Telecommunications Co. TE 7% 10/28/2029 | USD | 3,1% |

| Periama Holdings Llc./De 5.95% 04/19/2026 | USD | 3,1% |

| Natura & Co. Luxembourg Holdings Sarl. 4.125% 05/03/2028 | USD | 3,0% |

| Japfa Comfeed Tbk. PT 5.375% 03/23/2026 | USD | 2,9% |

| MBH Bank Nyrt. 5.25% 01/29/2030 | EUR | 2,8% |

| Sasol Financing USA Llc. 4.375% 09/18/2026 | USD | 2,8% |

| 10 největších pozic celkem | 31,5 % | |

| Zdroj: web společnosti | ||

V akciové složce sice mají v tabulce 4 převahu vyspělé trhy (14,5 %) nad rozvíjejícími se (7 %), avšak emerging markets stále dostávají mnohem větší prostor, než je v globálních akciových portfoliích obvyklé. V obou segmentech přitom dochází k podvážení Asie ve prospěch ostatních regionů. Sektorová alokace v tabulce 5 opět vykazuje slušnou diverzifikaci, i když portfolio management aktuálně drží negativní názor na akcie ze sektorů spotřebního zboží (kvůli americkým clům), zdravotnictví, těžby ropy (kvůli převisu její nabídky) i obnovitelných zdrojů energie (kvůli změně politiky v USA).

Ostatní sektory se ovšem většinou těší významnému zastoupení. „V akciovém portfoliu převažují akcie se silným top/down motorem růstu při dobrém bottom/up fundamentu. Příkladem jsou například české akcie ČEZ a Doosan Škoda Power, kazašské Kazatomprom (těžba uranu), Halyk Bank a Kaspi (fintech), americké technologické firmy Google, Oracle, Nvidia, AMD či Broadcom, e-commerce firmy (Mercado Libre, Ebay) nebo jihoafrický těžař zlata Gold-field,“ doplňuje preferované tituly portfolio manažer.

| země nebo region | váha ve fondu | země nebo region | váha ve fondu |

| USA | 9,7% | Japonsko | 0,3% |

| Německo | 2,1% | Čína | 0,2% |

| Francie | 1,2% | Jižní Korea | 0,5% |

| Rakousko | 0,5% | Vietnam | 0,3% |

| Španělsko | 0,4% | rozvíjející se Asie | 1,0% |

| Spojené království | 0,3% | Brazílie | 1,0% |

| vyspělá západní Evropa | 4,5% | Uruguay | 0,3% |

| Česká republika | 1,0% | Jihoafrická republika | 1,8% |

| Kazachstán | 1,9% | ostatní rozvíjející se regiony (EM) | 3,1% |

| střední a východní Evropa | 2,9% | celkem všechny akciové pozice | 21,5% |

| Zdroj: odpovědi portfolio manažera | |||

| sektor | váha ve fondu |

| finance | 3,8% |

| informační technologie | 3,4% |

| komunikace | 3,3% |

| průmysl | 3,0% |

| suroviny | 2,6% |

| cyklické spotřební zboží | 2,0% |

| necyklické spotřební zboží | 1,3% |

| utility | 0,9% |

| energie | 0,6% |

| ostatní sektory + akciové fondy | 0,6% |

| celkem všechny akciové pozice | 21,5% |

| Zdroj: odpovědi portfolio manažera | |

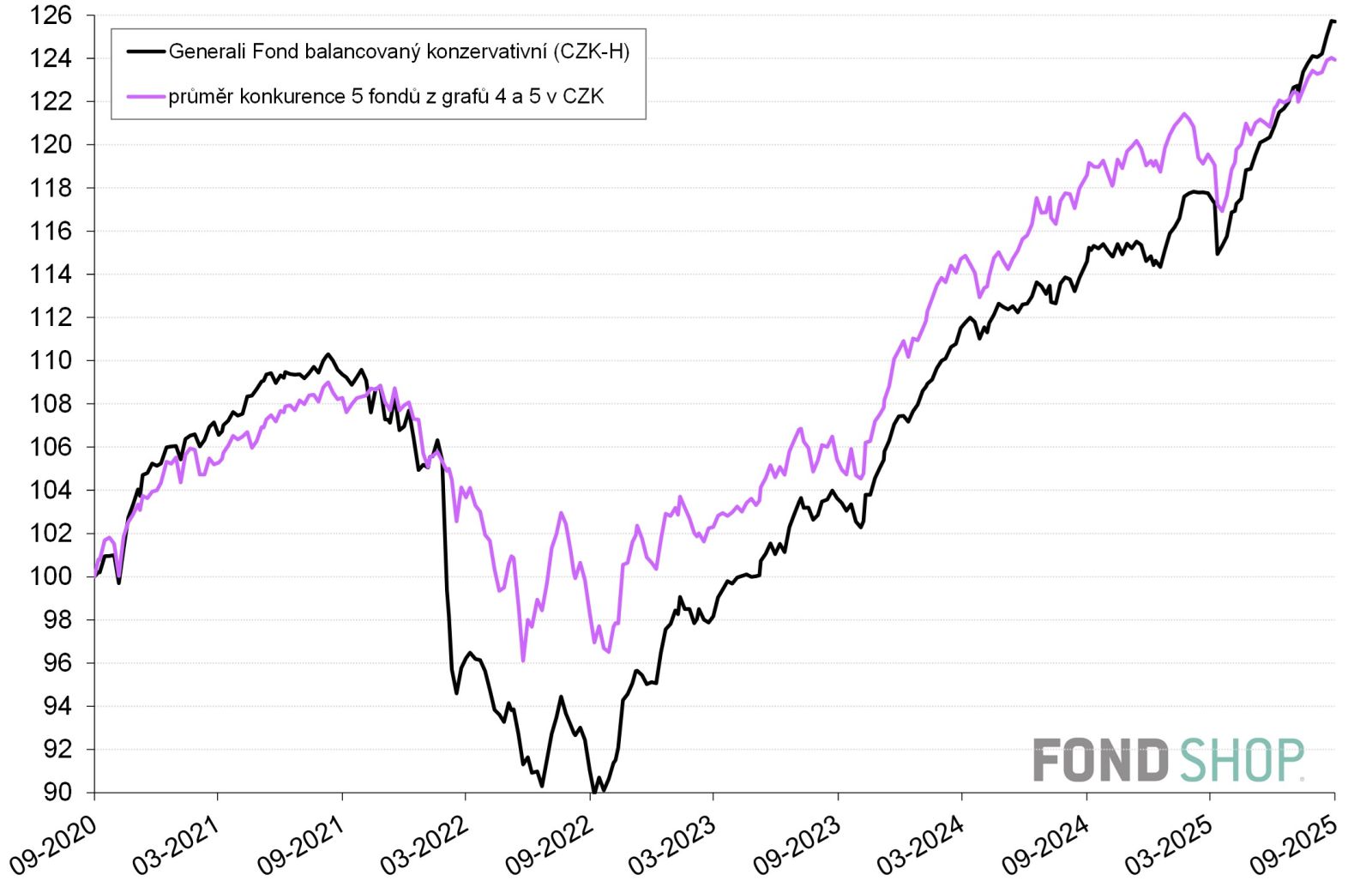

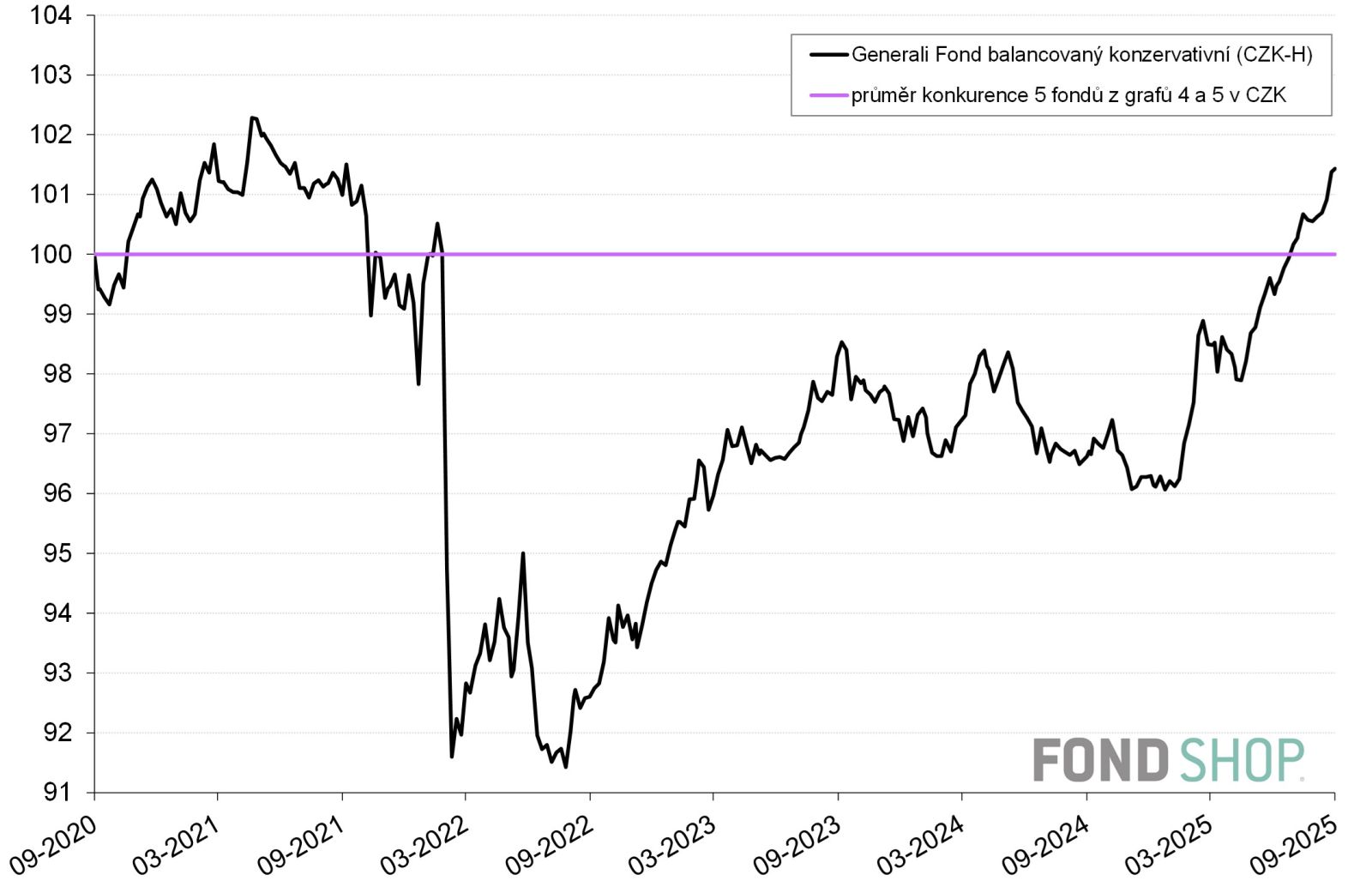

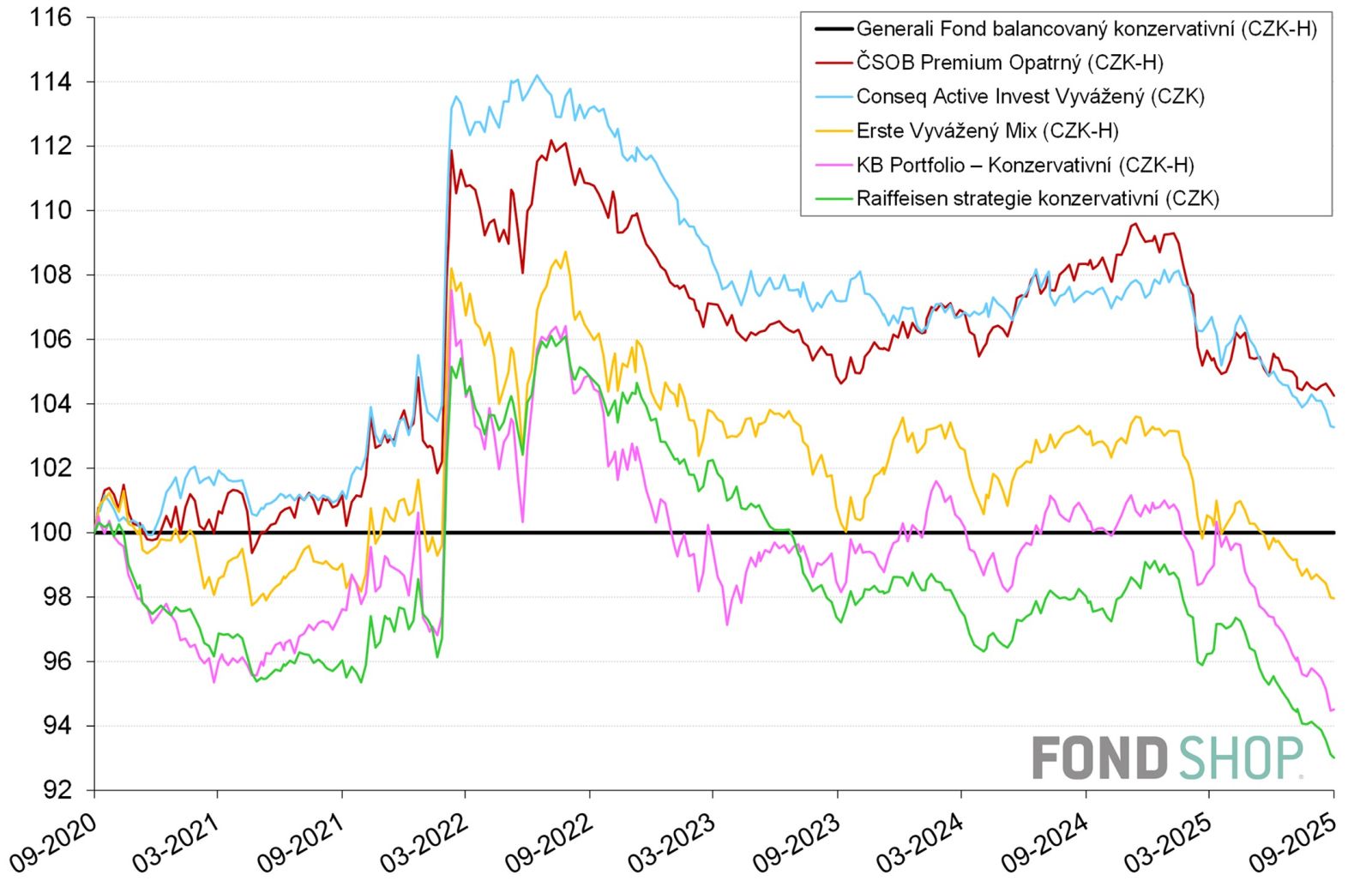

Náskok nad konkurencí v posledních 3 letech

Grafy 2 a 3 srovnávají 5letou korunovou výkonnost portrétovaného fondu a průměru konkurence pěti korunových smíšených fondů (z grafů 4 a 5) s mírně defenzivním až vyváženým rizikově-výnosovým profilem. Uplatňované investiční strategie se však dost liší na úrovni tříd aktiv, protože Generali Fond balancovaný konzervativní nadměrně zohledňuje výnosné, ale rizikové korporátní dluhopisy a sleduje přitom omezené zastoupení akcií. Rozdíly existují i v zajišťování měnového rizika. Srovnání má tedy jen orientační charakter.

Unikátní složení portfolia vedlo ke značným výkonnostním odchylkám portrétovaného fondu od průměru konkurence nejprve negativním a později pozitivním směrem, který nakonec převážil. Na přelomu února a března 2022, kdy finanční trhy pocítily důsledky válečné invaze Ruska na Ukrajinu, utrpěl Generali Fond balancovaný konzervativní jednorázový propad kvůli nadměrné expozici vůči globálním rozvíjejícím se trhům, zejména však regionu střední a východní Evropy. Tento neúspěch ale dokázal více než kompenzovat silným zhodnocováním během posledních 3 let od října 2022. Vzniklou hlubší ztrátu oproti průměru konkurence odvrátil mnohem lepší výkonností v obdobích do září 2023 a od února 2025. V prvním z nich mu prospěl ústup stagflace koncentrované do Evropy. Letos zase využil příznivější sentiment vůči rozvíjejícím se trhům po nástupu Donalda Trumpa do funkce prezidenta USA i zajišťování měnového rizika rychle posilující koruny.

| fond | průměr konkurence |

Výkonnost v CZK | ||

| 1 rok (od 25.9.2024) | 9,7% | 4,5% |

| 2 roky (od 25.9.2023) | 21,3% | 17,5% |

| 3 roky (od 26.9.2022) | 38,0% | 26,0% |

| 5 let (od 25.9.2020) | 25,7% | 23,9% |

| 5 let p.a. | 4,7% | 4,4% |

| Zdroj: Morningstar, výpočty autora | ||

Celkově tak Generali Fond balancovaný konzervativní sice nese riziko citelné krátkodobé ztráty kvůli slabosti pro exotičtější emerging markets, ale dlouhodobě nabízí podstatně silnější výkonnostní potenciál než v úvahu připadající konkurenti (viz dále). Když se navíc na relevantních finančních trzích nic dramatického neděje, dokáže obstát i s podobnou kolísavostí jako průměr konkurence.

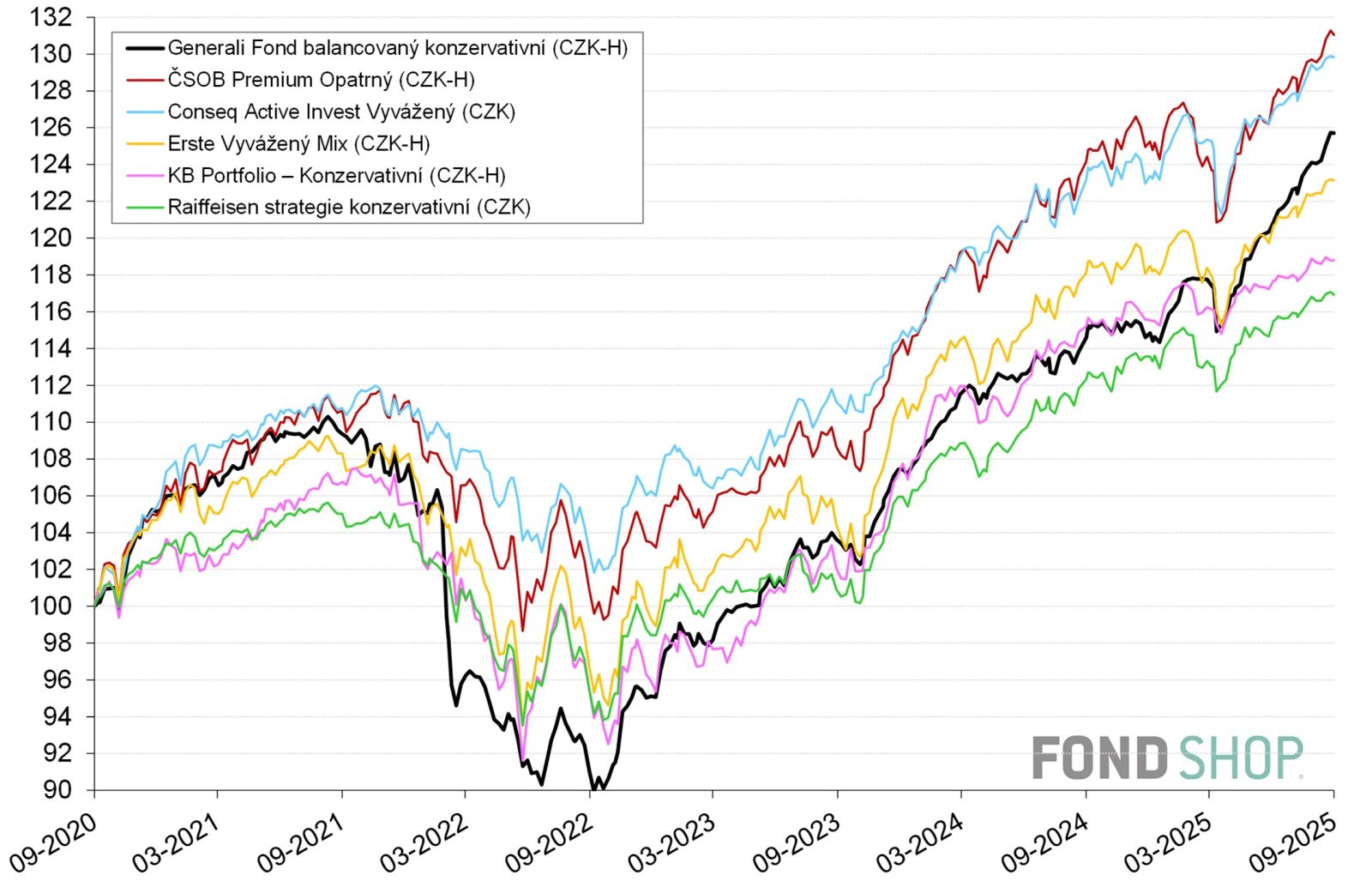

Z vybraných konkurenčních fondů zaznamenaly v grafech 4 a 5 nejmenší pokles do 3. čtvrtletí 2022 a současně nejvyšší 5leté zhodnocení Conseq Active Invest Vyvážený a ČSOB Premium Opatrný. Pomohlo jim o dost výraznější zastoupení akcií z vyspělých trhů i státních nebo bonitních korporátních dluhopisů oproti Generali Fondu balancovaný konzervativní. Ten však letos zmíněnou dvojici jasně dohání i při nižší váze akciové složky (20 % až 25 % vs. 30 % až 35 %), neboť mu svědčí příznivé prostředí pro rozvíjející se trhy a rizikovější dluhopisy v době (očekávaného) poklesu úrokových sazeb centrálních bank. Podobné charakteristiky platí v menší míře i pro Erste Vyvážený Mix, který svou 5letou výkonností již lehce zaostal za portrétovaným fondem.

Loudavé fondy KB Portfolio – Konzervativní a Raiffeisen strategie konzervativní zase sledují mírně defenzivnější profil než Generali Fond balancovaný konzervativní vzhledem k menšímu zastoupení akciových investic a preferenci státních dluhopisů ČR. Na druhé straně vykazují i delší duraci dluhopisové složky, která jim ve stagflačním roce 2022 spíše uškodila.

Generali Fond balancovaný konzervativní přijde vhod jako zajímavá součást portfolia pro investory se střední tolerancí k riziku, kteří hledají méně korelované výnosy se základními dluhopisovými i akciovými indexy a usilují přitom o zachování dostatečné diverzifikace.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.