Česko chce víc utrácet na obranu. Kde na to vezme?

Finanční trhy

9 minut

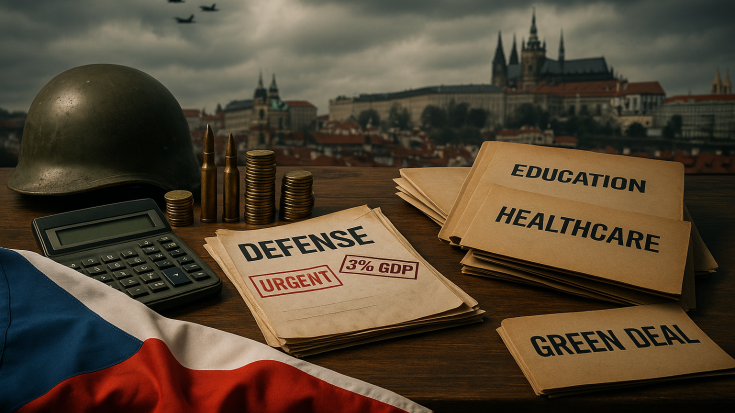

Zbrojení je zpět ve velkém stylu a s ním i otázky, kdo to zaplatí. Česko plánuje zvýšit výdaje na obranu až na 3 % HDP, což může zatížit státní rozpočet, oslabit korunu a prodražit dluhy i hypotéky. Vláda tak stojí před nelehkou volbou: kde vzít peníze, aniž by se ekonomika zadusila?