Spustil Broker Robinhood omylem decentralizované kasino?

Nejznámější americká investiční aplikace, někdejší symbol retailové rebelie z roku 2021, prochází hlubokou technologickou a strukturální transformací. Americký broker Robinhood spustil na začátku července 2026 vlastní blockchain (Robinhood Chain) s cílem vybudovat globální infrastrukturu pro tokenizované akcie a jiná tokenizovaná aktiva. Výsledky prvních týdnů však ukazují fascinující rozpor: technologicky špičková síť sice zaznamenala raketový růst objemů, místo regulovaných akcií Apple či Nvidia ji však zcela ovládla spekulativní mánie memecoinů.

Abychom pochopili, proč se čistě retailový broker rozhodl investovat obrovské zdroje do vývoje vlastního blockchainu, musíme se nejprve podívat na jeho korporátní a finanční vývoj. Cesta společnosti Robinhood Markets na veřejných trzích byla od počátku turbulentní. Po divoké éře mánie kolem tzv. „meme-stocks“ v roce 2021, která vyvrcholila kontroverzním pozastavením nákupů akcií GameStop (o celém tomto bláznivém příběhu byl natočen i hollywoodský film Dumb Money) a následným propadem ceny akcií $HOOD z IPO maxim (38 $) až k jednociferným hodnotám, musela firma projít bolestivou, ale ozdravnou transformací.

V roce 2026 se Robinhood nachází v diametrálně odlišné situaci:

- Diverzifikace příjmů: Firma se úspěšně vymanila ze stoprocentní závislosti na kolísavých poplatcích za zprostředkování obchodů (Payment for Order Flow – PFOF). Dnes významnou část jejích výnosů tvoří úrokové marže z hotovosti klientů a úspěšný předplatitelský program Robinhood Gold.

- Geografická expanze: Agresivní vstup na britský a evropský trh přivedl miliony nových uživatelů, kteří mají přístup nejen k americkým akciím, ale také k integrovanému krypto-portfoliu.

- Institucionalizace: Akcie $HOOD se staly vyhledávaným titulem pro investory do růstových aktiv, kteří oceňují provozní páku (operating leverage) a schopnost platformy generovat stabilní volné cash flow i v obdobích snížené volatility na tradičních trzích.

Skutečným strategickým milníkem pro další dekádu se však mělo, nebo chcete-li má, stát propojení tradičního světa financí (TradFi) s decentralizovanými technologiemi (DeFi). Právě z této ambice se zrodil Robinhood Chain.

Architektura Robinhood Chain

Robinhood spustil svou vlastní blockchainovou síť (mainnet) před dvěmi týdny 1. července 2026. Z technologického hlediska se nejedná o samostatný blockchain (Layer-1), ale o tzv. Layer-2 (druhou vrstvu) postavenou na frameworku Arbitrum Orbit. Transakce jsou dávkově vypořádávány přímo do hlavní sítě Ethereum, což síti zajišťuje špičkovou odezvu.

Hlavním prodejním argumentem Robinhood Chainu byla tokenizace reálných aktiv (RWA). Robinhood chtěl vyřešit největší problém současného akciového trhu: omezenou obchodní dobu (v USA pouze od 9:30 do 16:00 EST) a dlouhé vypořádací cykly.

Vize byla jasná: transformovat nejpopulárnější americké akcie (Nvidia, Apple, Microsoft, Tesla) a indexová ETF do podoby digitálních tokenů zajištěných skutečnými podkladovými aktivy u regulovaných depozitářů. Tyto „Stock Tokens“ měly být pro neamerické uživatele dostupné k obchodování 24 hodin denně, 7 dní v týdnu, s okamžitým vypořádáním. Uživatelé by je navíc mohli využívat v rámci DeFi ekosystému. Například je poskytovat jako kolaterál pro úvěry, nebo s nimi tvořit likviditu v automatických tvůrcích trhu (AMM). O tom, jak to funguje, jsme se rozepsali už dříve.

První týdny v číslech

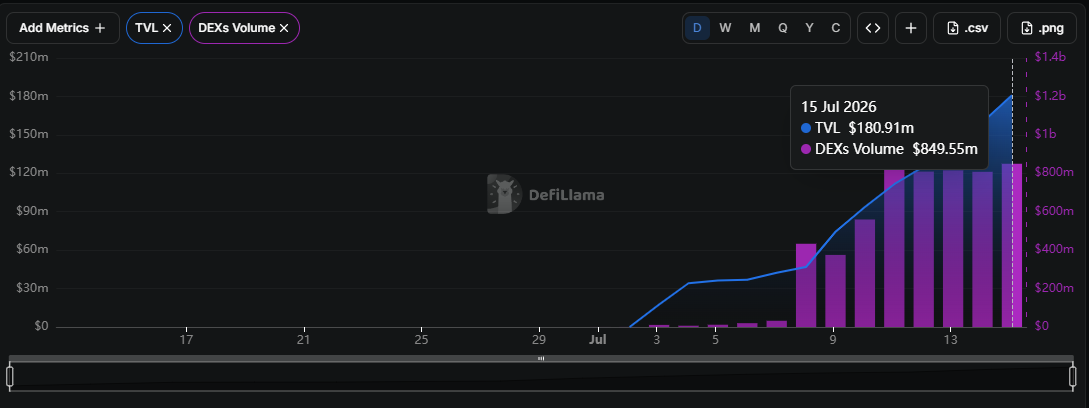

Aktivita bezprostředně po spuštění překonala i ty nejoptimističtější odhady analytiků z Wall Street. Během pouhých dvou týdnů se Robinhood Chain etabloval jako jeden z nejaktivnějších blockchainů současnosti.

Objemy obchodů na decentralizovaných burzách (DEX) v rámci sítě Robinhood se od 11. července drží stabilně nad 800 milionů USD. Výrazně den po dni taky stoupá taky TVL, tedy hodnota kryptoměn, které se na tomto blockchainu vlastně nachází.

Síť se tak v objemu denních transakcí zařadila na třetí až čtvrté místo na světě, hned za Solanu a hlavní síť Etherea, přičemž překonala zavedené blockchainy jako jako BSC od burzy Binance či právě Arbitrum.

Zde se však objevuje hluboký ekonomický paradox, který souvisí s diskuzí o tzv. zachování hodnoty (value capture) pro Ethereum, podobně jako tomu je u jiných L2 řešení. Přestože Robinhood Chain vygeneroval na poplatcích stovky tisíc dolarů, díky efektivitě Arbitrum rollupu zaplatil mateřskému Ethereu za zabezpečení transakcí za první dva týdny jen naprosté minimum (odhadem necelých 1 500 USD z celkových cca 816 000 USD na vybraných poplatcích). To ukazuje, že zatímco Robinhood jako provozovatel sítě přímo profituje z on-chain poplatků, přínos pro držitele ETH je z hlediska přímého pálení poplatků (token burn) marginální.

Když plány narazí na psychologii retailu

Hlavním překvapením pro produktové manažery Robinhoodu nebyl objem transakcí, ale jejich struktura. Zatímco platforma lákala na sofistikované protokoly pro tokenizované akcie, retailoví uživatelé si síť okamžitě přizpůsobili svému obrazu.

Místo institucionálního kapitálu nakupujícího akcie Nvidia zaplavila blockchain vlna čisté spekulace. Z celkových 135 milionů USD uzamčených v síti (TVL) tvořily regulované tokenizované akcie pouhých 12,8 milionu USD. Zbytek kapitálu proudil do nově vznikajících memecoinů.

Fenomén CASHCAT

Hlavním tahounem této horečky se stal token s názvem CASHCAT. CASHCAT vznikl jako komunitní pocta původnímu maskotovi (kočce držící pytel peněz), kterého zakladatelé Robinhoodu zvažovali pro svou aplikaci v jejích úplných začátcích.

- Růst kurzu: Token během pouhých několika dní po spuštění vzrostl o více než 2 100 % a jeho tržní kapitalizace překonala hranici 169 milionů USD.

- Sociální validace: Generální ředitel Vlad Tenev na sociální síti X začal sledovat účet projektu a veřejně komentoval technickou připravenost sítě slovy: „it works great for memes too“ (funguje to skvěle i pro memy). Tato neformální podpora ze strany managementu působila jako katalyzátor.

- Tvorba ekosystému: Na síti bleskově vzniklo několik platforem pro spuštění vlastních memecoinů a ty celou mánii ještě více akcelerovaly.

Regulatorní tenze a reputační rizika

Tento vývoj staví Robinhood do schizofrenní pozice. Na jedné straně stojí snaha prezentovat se před americkou Komisí pro cenné papíry a burzy (SEC) jako maximálně regulovaný, bezpečný a transparentní broker, který přísně dodržuje pravidla KYC a AML. Na druhé straně stojí spuštění decentralizované sítě, kde může kdokoliv pseudonymně obchodovat s extrémně volatilními, spekulativními a v mnoha případech i podvodnými tokeny.

Zde vyvstávají tři hlavní regulatorní rizika:

- Obcházení jurisdikcí: Tokenizované akcie (Stock Tokens) jsou z regulatorních důvodů blokovány pro občany USA. Nicméně v decentralizovaném prostředí je vynucování geoblokace (IP adresy, VPN) extrémně složité. Pokud američtí regulátoři prokáží, že se k těmto syntetickým akciím dostali američtí investoři bez řádné registrace u SEC, může to pro Robinhood znamenat právní postihy.

- Reputační riziko u retailu: Pokud spekulativní bublina kolem memecoinů splaskne, statisíce drobných investorů utrpí fatální ztráty na tokenech jako CASHCAT, kritika veřejnosti a médií se opět snese na hlavu Robinhoodu, podobně jako po kolapsu spekulací v roce 2021.

- Konflikt zájmů: Pokud vedení společnosti (včetně generálního ředitele) na sociálních sítích nepřímo propaguje nebo komentuje spekulativní on-chain tokeny, vystavuje se teoreticky potenciálnímu riziku vyšetřování kvůli manipulaci s trhem či neregistrovanému nabízení cenných papírů.

Investiční závěr: Jak hodnotit akcie $HOOD?

Spuštění Robinhood Chainu je pro akcionáře společnosti dvousečnou zbraní, kterou je třeba hodnotit s chladnou hlavou.

Býčí scénář (Bull Case)

Meme-mánie na Robinhood Chainu funguje jako nejlepší možný zátěžový test (stress test). Ukázala, že nová blockchainová infrastruktura je schopna bez výpadků zpracovat masivní nápor stovek tisíc transakcí denně při zachování minimálních poplatků. Robinhood tím fakticky dokázal, že jeho technologie je konkurenceschopná vůči zavedeným hráčům v kryptoměnovém prostoru (Base, Solana).

Z finančního hlediska on-chain aktivita generuje Robinhoodu přímé příjmy z transakčních poplatků (gas) a zvyšuje atraktivitu jeho ekosystému, což láká nové uživatele k instalaci Robinhood Wallet. Pokud se platformě podaří tuto spekulativní likviditu postupně přesměrovat do regulovaných RWA produktů (tokenizované dluhopisy, peněžní trhy, akcie), položí tím základy pro zcela nový, vysoce maržový byznys model, který zcela obchází drahé tradiční zúčtovací domy.

Medvědí scénář (Bear Case)

Krátkodobý spekulativní úspěch může zastínit dlouhodobá regulatorní rizika. Pokud SEC vyhodnotí aktivitu na Robinhood Chainu jako nelegální distribuci neregistrovaných finančních derivátů (v případě Stock Tokens) nebo tolerování tržní manipulace (v případě memecoinů), může to vést k vleklým soudním sporům a pokutám, které vymažou veškeré zisky z blockchainové divize.

Závěrečné shrnutí

Robinhood opět potvrdil, že má ve své DNA hluboko zakořeněný retailový sentiment a spekulativní apetit. Cesta k vizionářské, plně tokenizované Wall Street 24/7 sice momentálně vede přes divoké spekulace s kočičími memecoiny, avšak technologické základy, které Robinhood položil, jsou robustní.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.