Fed pod tlakem trhu práce

Americká centrální banka po roce znovu zahájila uvolňování měnové politiky a snížila sazby o čtvrt bodu. Rozhodnutí přichází navzdory stále zvýšené inflaci a pod tlakem slábnoucího trhu práce. Reakce trhů byla poměrně bouřlivá, ale krátkodobá – investoři nyní sledují, zda Powellův Fed bude pokračovat v dalším snižování a jakou roli v budoucím směřování centrální banky sehraje prezident Trump.

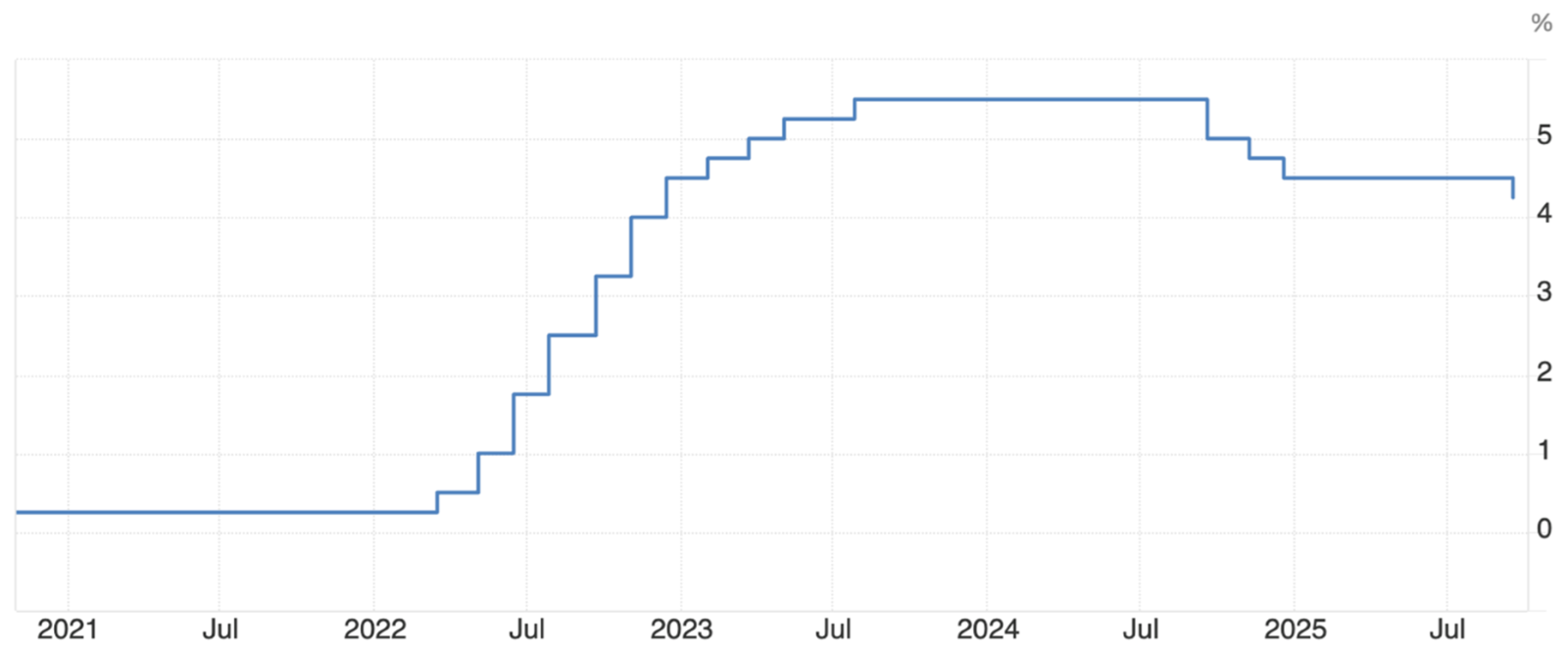

Fed na svém zářijovém zasedání rozhodl o snížení úrokových sazeb o 25 bazických bodů, a to do pásma 4,00 % až 4.25 %. Tento krok byl na základě příchozích dat trhem široce očekáván, zaceněno bylo s nižší pravděpodobností také snížení až o 50 bodů. Právě snížením o 50 bodů započal Fed s uvolňováním měnové politiky přesně před rokem, přičemž poslední úprava výše sazeb proběhla v prosinci loňského roku. Trh pak aktuálně očekává, že by Fed mohl snížit sazby do konce roku ještě dvakrát, a to vždy o dodatečných 25 bazických bodů, tedy do úrovně 3,50 % až 3,75 %.

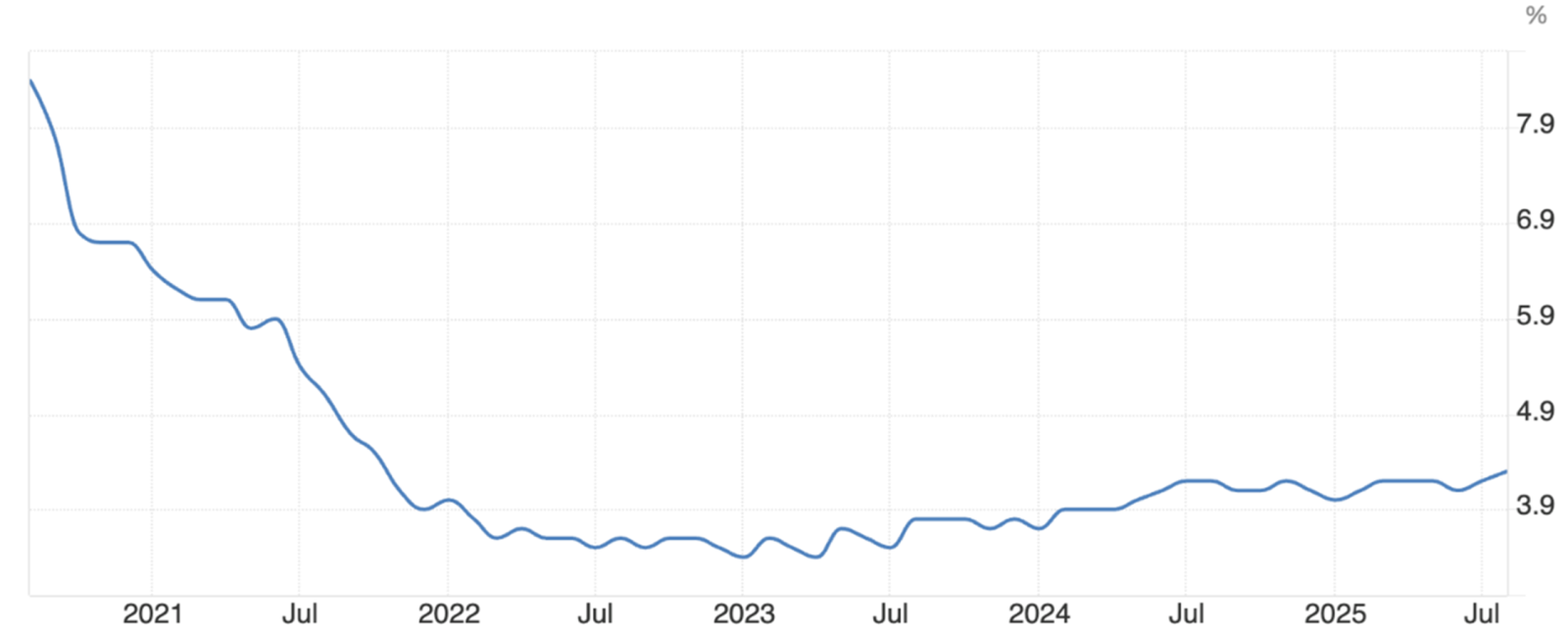

Inflace ve Spojených státech zůstává nadále oproti 2% inflačnímu cíli Fedu na zvýšené úrovni – PCE inflace činila v srpnu meziročně +2,7 %, jádrová inflace pak +2,9 %. Celkově by inflace za letošní rok měla dosáhnout úrovně +3,0 % se zpomalením na +2,6 % v roce 2026. Úrovně +2,1 %, tedy poblíž inflačního cíle, by pak mělo být dosaženo v roce 2027. Fed se tak aktuálně rozhodl pro snížení sazeb, přestože inflace zatím zkrocena nebyla, což bylo předmětem mnoha diskusí analytiků i ekonomů.

Tím primárním důvodem byl totiž vývoj na trhu práce, který v poslední době vykazuje známky oslabení. Příkladem je počet nově vytvořených pracovních míst v srpnu, kdy oproti očekávané 75tisicové hladině bylo vykázáno pouze 22 tisíc. Současná míra tvorby nových pracovních míst je podle Fedu také pod úrovní, kdy by míra nezaměstnanosti zůstala konstantní. Ta v srpnu mírně vzrostla na +4,3 %, dle projekcí Fedu by za letošní rok měla činit +4,5 % a následně klesat. Růst mezd sice zpomalil, avšak nadále přesahuje inflaci. Za neobvyklé pak Powell označil pokles nabídky i poptávky na pracovním trhu.

Nesporný a nemalý dopad na vývoj trhu práce má také migrace, přičemž na tiskové konferenci byl předseda Powell konfrontován s tím, že tento problém snížení sazeb nevyřeší, a naopak podpoří nezkrocenou inflaci. Powell v reakci uvedl, že migrace sice silnou roli hraje, není to však jediný faktor oslabení trhu práce a snížení sazeb je tak z tohoto pohledu efektivní. Hrubý domácí produkt Spojených států vzrostl v první polovině roku o +1,5 %, což je v porovnání s loňskem (+2,5 %) horší výsledek. Pro letošní rok pak Fed očekává růst +1,6 % a +1,8 % pro rok 2026.

Pro snížení sazeb o 25 bodů hlasovali všichni členové FOMC s výjimkou Stephena Mirana, který hlasoval pro snížení o 50 bodů. Ten byl víceméně na poslední chvíli dosazen Donaldem Trumpem, který dlouhodobě a silně volá po rychlém a silném snižování sazeb. Miran jakožto člen FOMC má zároveň stále pracovní poměr v Bílém domě (jako ekonomický poradce, aktuálně pobírá neplacenou dovolenou), což je naprosto nebývalá situace, ke které nedošlo několik desetiletí a která zároveň potvrzuje snahu prezidenta Trumpa monetární politiku Fedu, jakožto nezávislé entity, ovlivňovat.

Určitým překvapením pak bylo to, že „proti proudu“ šel pouze Miran, na červencovém zasedání hlasovali proti konsensu jiní 2 členové FOMC, což je opět situace, která nenastala po desetiletí. Vliv na hlasování členů má také to, že mandát současného předsedy Powella v první polovině příštího roku končí a nového předsedu bude vybírat právě Donald Trump, jemuž se někteří členové snaží strategicky jít na ruku.

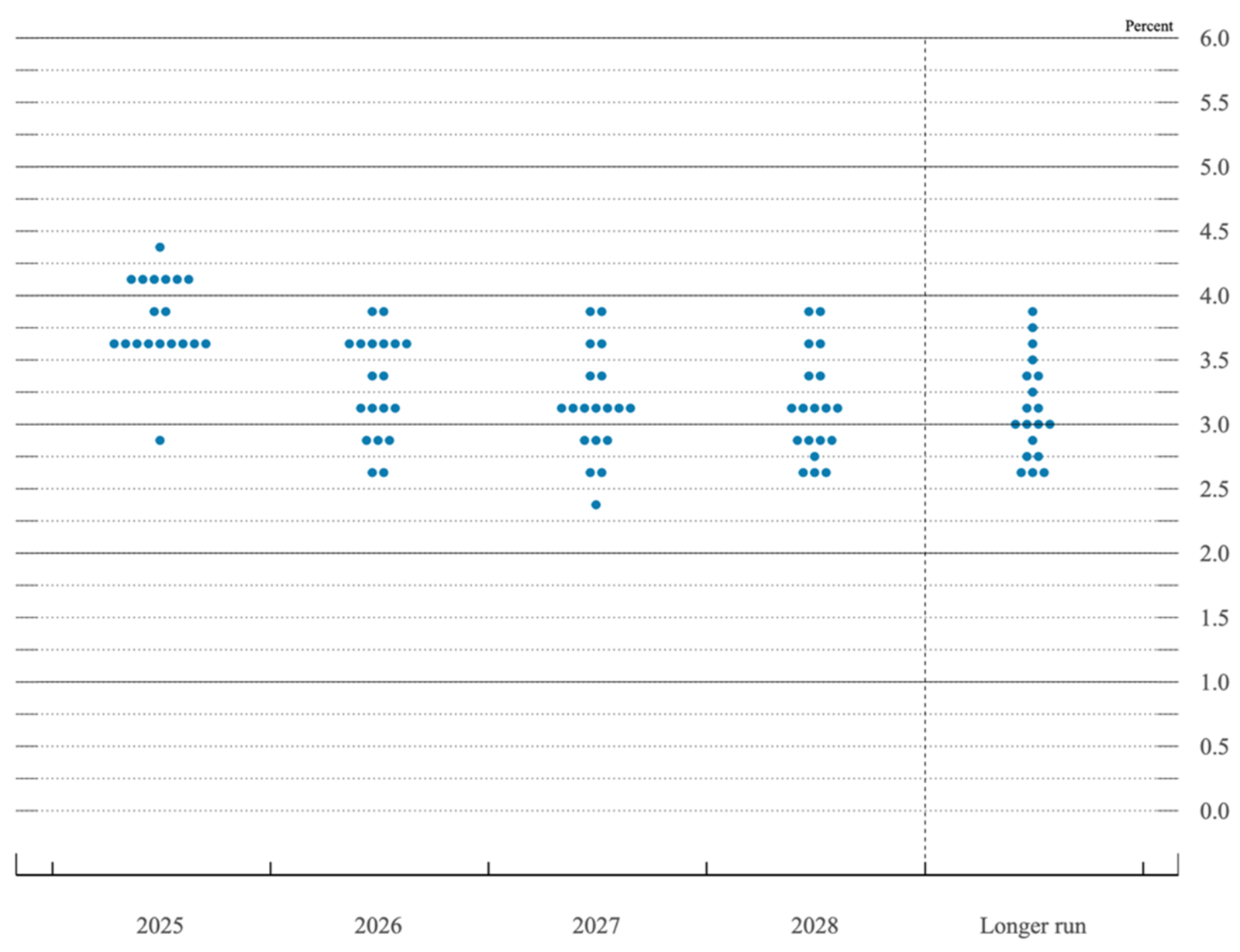

Členové FOMC sice byly tentokrát v hlasování prakticky jednotní, v čem se však již nebývale jejich názory rozchází, jsou jejich individuální názory na vhodný vývoj úrokových sazeb na tzv. dot plotu (viz dále). Dot plot anonymizovaně zobrazuje, jak v horizontu příštích let vidí každý člen ideální úroveň sazeb a Fed jej zveřejňuje po každém měnovém zasedání. Ze současného dot plotu například vyplývá, že zatímco 1 člen FOMC vidí jako ideální scénář pro letošní rok ponechání sazeb na původní úrovni z loňského prosince (tedy 4,25 % až 4,50 %), jiný člen (velmi pravděpodobně právě Stephen Miran) považuje za ideální ještě dodatečné snížení o 125 bazických bodů do pásma 2,75% až 3,00 %. Velmi široký rozptyl individuálních názorů je pak zřetelný i v dalších letech.

Přestože trh již delší dobu počítal se snížením o 25 bazických bodů, došlo k řadě zajímavých pohybů. Po oznámení měnového rozhodnutí došlo k růstu cen akcií i dluhopisů a oslabení dolaru, avšak poté, co na tiskové konferenci předseda Powell začal zmírňovat očekávání rychlého snižování sazeb, došlo naopak k otočce a naprostá většina těchto zisků či ztrát byla anulována. Trh tak obchodní den zakončil víceméně bez většího celkového pohybu. Proměnnou, která i nadále zůstává klíčovým faktorem budoucího ekonomického i tržního vývoje, zůstává růst cen. Kromě vlivu celní politiky, která v současných datech stále není významně patrná, je to nyní i vliv uvolňování měnové politiky.

Vzhledem k tomu, že se Fed rozhoduje na základě průběžných dat a není na předem stanovené trajektorii, tato průběžná data se bezprostředně projevují také do kotací na kapitálových trzích, jelikož mj. dochází k vytváření očekávání budoucích rozhodnutí Fedu. Řada ekonomů předpokládala, že v kontextu Trumpových cel budou zásadní data z letních měsíců, v nichž však ke zrychlení inflace zásadně nedošlo. Klíčové bude však také směřování Fedu v kontextu volby nového vedení.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.