Fed: stabilní sazby, nejistý výhled

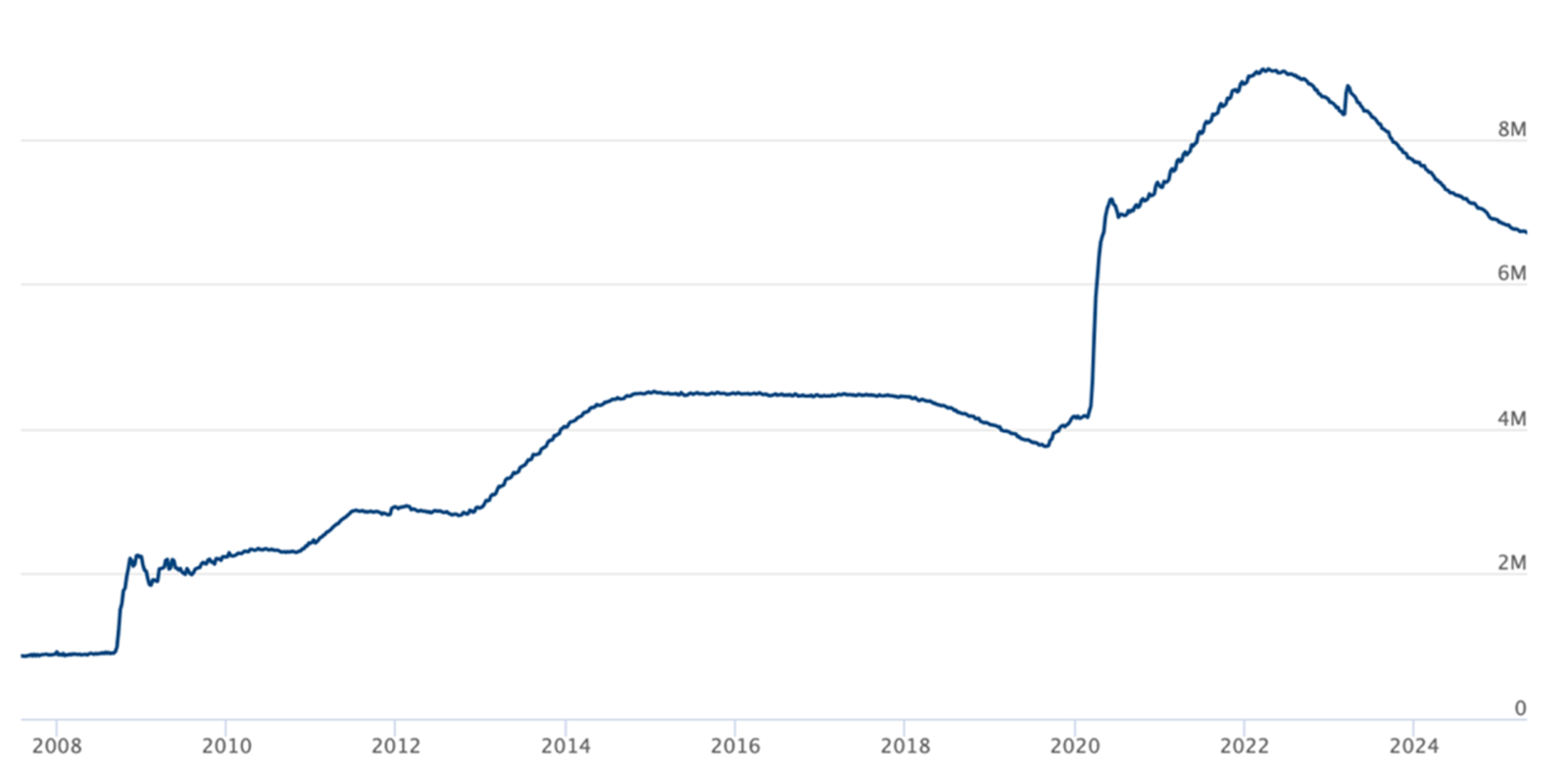

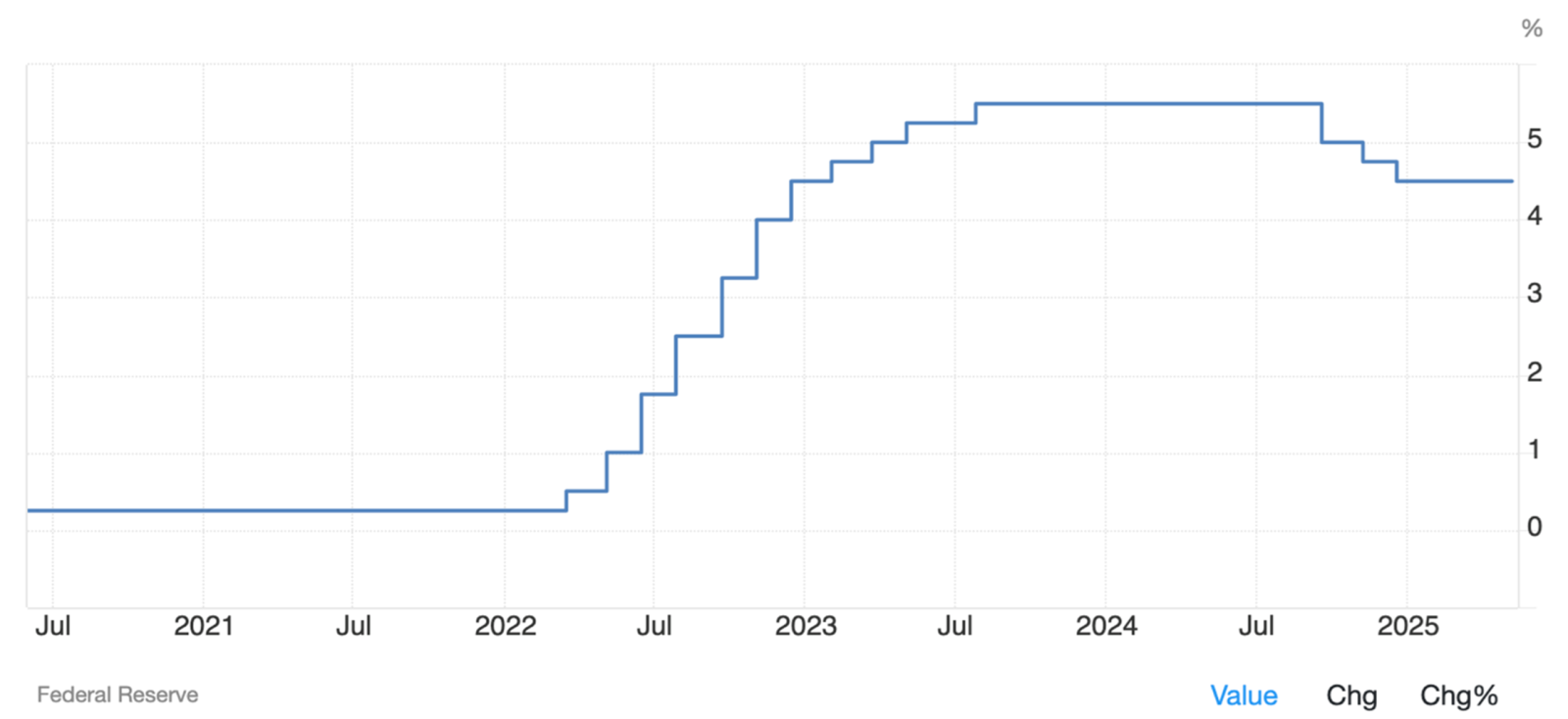

Na svém květnovém zasedání přistoupil Fed k ponechání úrokových sazeb na stávající úrovni. Ty se tak i nadále budou pohybovat v pásmu 4,25-4,50 %. Na tuto úroveň byly sazby sníženy v polovině prosince minulého roku, jedná se tak již o 3. zasedání v řadě, kdy k úpravě výše nedošlo. Fed také nadále pokračuje ve snižování své bilance, zejména prodejem amerických státních dluhopisů, což vede ke zvýšení jejich výnosů do splatnosti. Od začátku roku došlo celkově ke snížení bilance o zhruba 150 miliard USD na 6,71 bilionu USD.

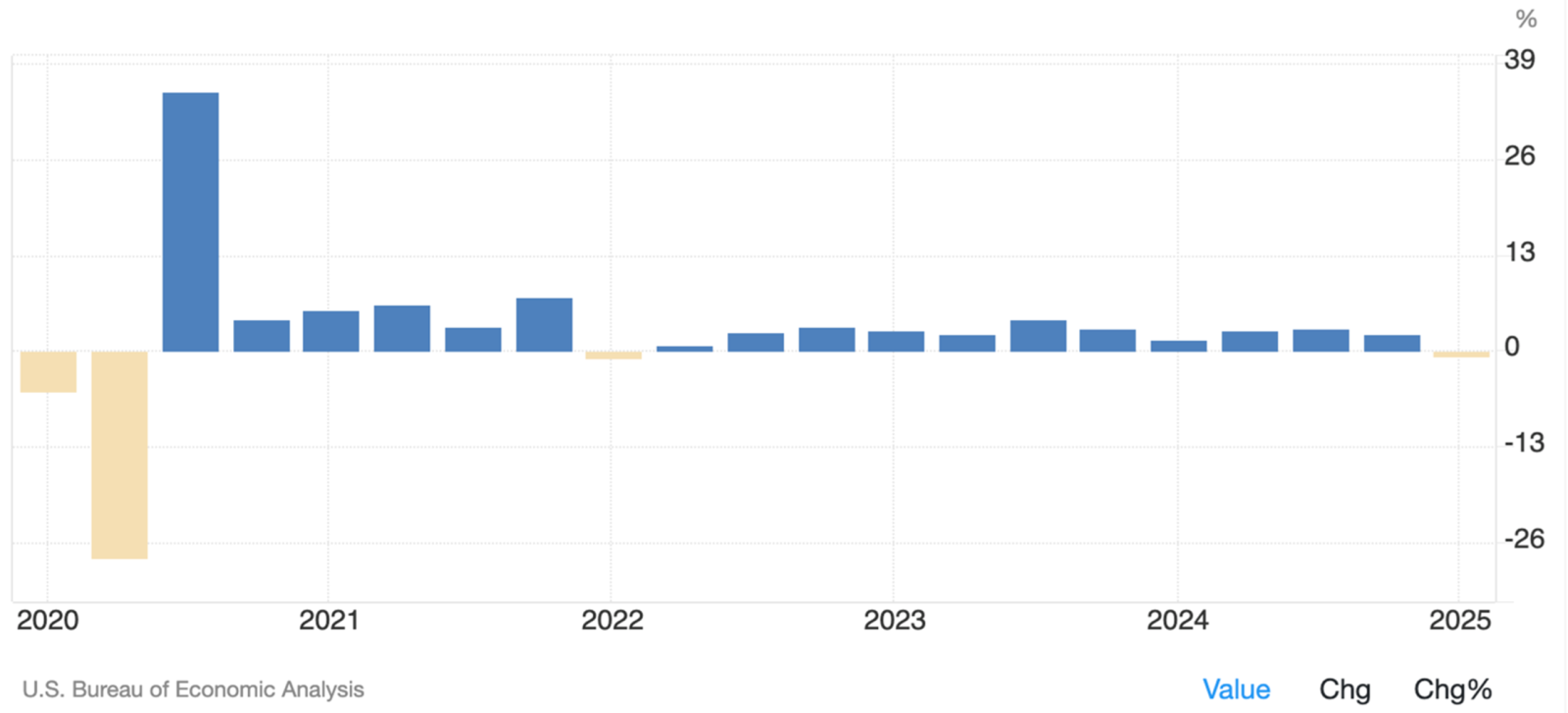

Americká ekonomika dle ekonomických dat zůstává v silné kondici, v prvním kvartále však došlo ke zpomalení růstu HDP. Ten pramení zejména z vývoje čistých exportů, kde došlo k výraznému posílení importů, podniky se totiž v rámci očekávání nabytí efektu Trumpových cel předzásobily. Důležité je také zmínit, že do současných čísel se ještě nepropsal efekt plošných cel, které Trump oznámil až počátkem kvartálu druhého.

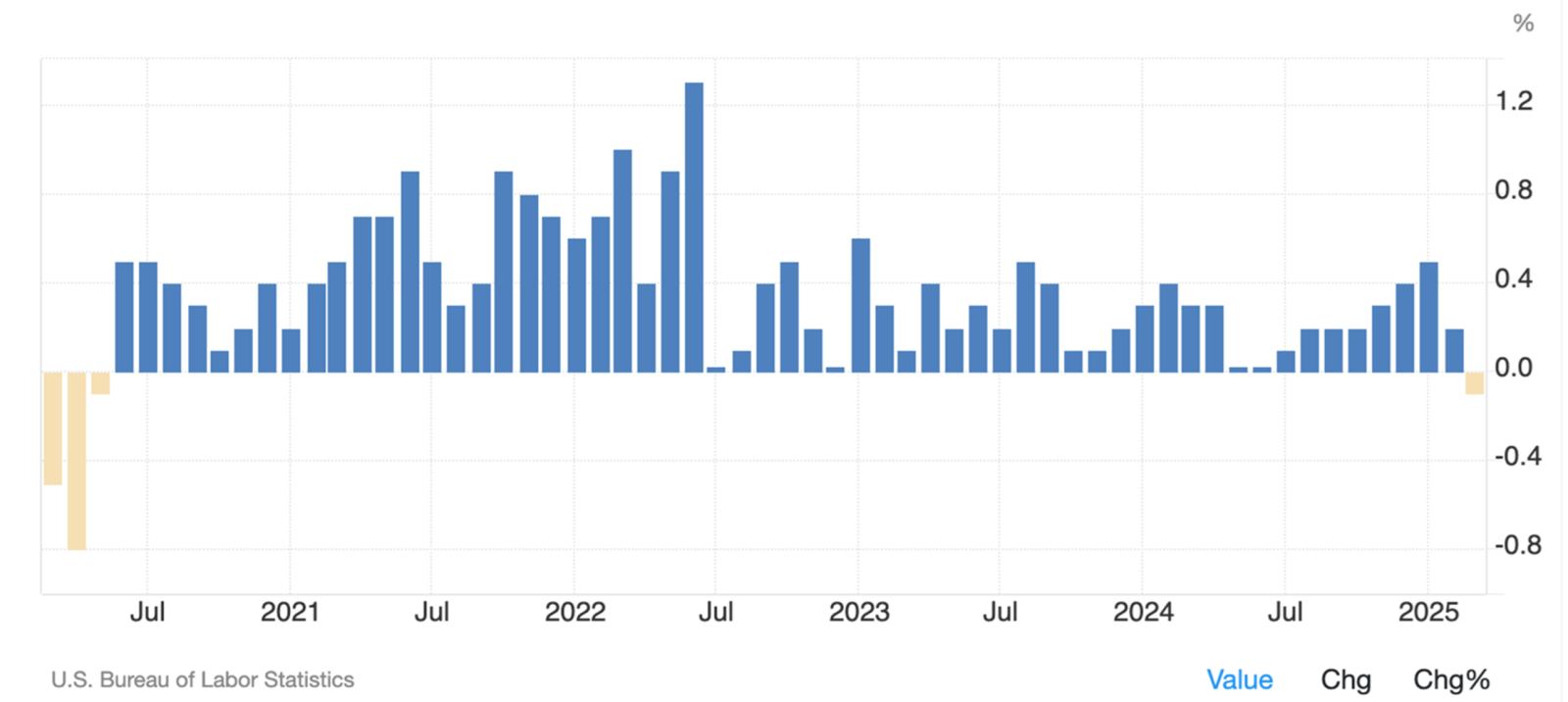

Stejně jako v předcházejících měsících se inflace pohybuje okolo, ale však stále nad 2% cílem. V březnu činila meziroční inflace +2,4 %, což ve srovnání s lednovou +3,0% a únorovou +2,8% úrovní indikuje pozitivní vývoj. Za zmínku také rozhodně stojí to, že poprvé od roku 2020 došlo meziměsíčně k poklesu cen, a to o -0,1 %. Jádrová inflace pak meziročně v březnu činila +2,6 % a i zde šel pozorovat sestupný trend od začátku roku. V lednu byla zaznamenána úroveň +3,3 %, v únoru pak +3,1 %. Meziměsíčně jádrová inflace vzrostla o +0,1 %. Pracovní trh zůstává v solidní kondici a blíží se plné zaměstnanosti. Růst mezd mírně zpomalil, nadále je však rychlejší než inflace, dochází tak k reálnému růstu. Trh práce dle dat aktuálně není citelným zdrojem proinflačních tlaků.

Předseda Fedu Jerome Powell na tiskové konferenci primárně poukazoval na současné silně nejisté prostředí pramenící primárně z kroků Donalda Trumpa ve věcech mezinárodního obchodu. V rámci cel aktuálně dle mnohých indikátorů panuje velká nejistota a obavy, v reálných ekonomických datech však efekt ještě není zdaleka plně propsán a s přesností jej prognózovat je nyní prakticky nemožné. Dle Powella je sice skoro jisté, že cla budou mít negativní dopad na inflaci, ekonomický růst i pracovní trh, neznámá je však extenze dopadu. Z toho důvodu Fed zaujímá pozici vyčkávání a následné reakce na tato hmatatelná data.

Trhy ponechání sazeb ve stávajícím pásmu očekávaly, důležitá byla však zejména rétorika a výhled Fedu. Jak je z předchozího textu patrné, Fed velmi silně vnímá a nepodceňuje velkou nejistotu, kterou současná situace přináší. Rozhodující jsou nyní zejména dvě věci. První je vývoj ve výši cel. Trumpova administrativa aktuálně jedná s mnoha zeměmi právě ve vztahu k celním podmínkám, klíčová bude tedy finální úroveň celní zátěže. Druhou stěžejní proměnou, jak již bylo také diskutováno, bude propsání do ekonomických dat. V den zasedání Fedu připsal index amerických akcií S&P 500 +0,4 % v USD, výnos do splatnosti 10letých amerických státních dluhopisů poklesl o 6 bazických bodů na úroveň 4,268 %.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.