Zájem o aktivní ETF stále roste

Trackinsight Global ETF Survey, tentokráte pro rok 2024, je vždy cenným zdrojem informací o světě ETF. Nabízí totiž desítky stránek grafů a textů tom, co se ve světě ETF, a to globálně, děje. Hlavní téma aktuálního průzkumu je přitom jasné: nástup aktivních ETF.

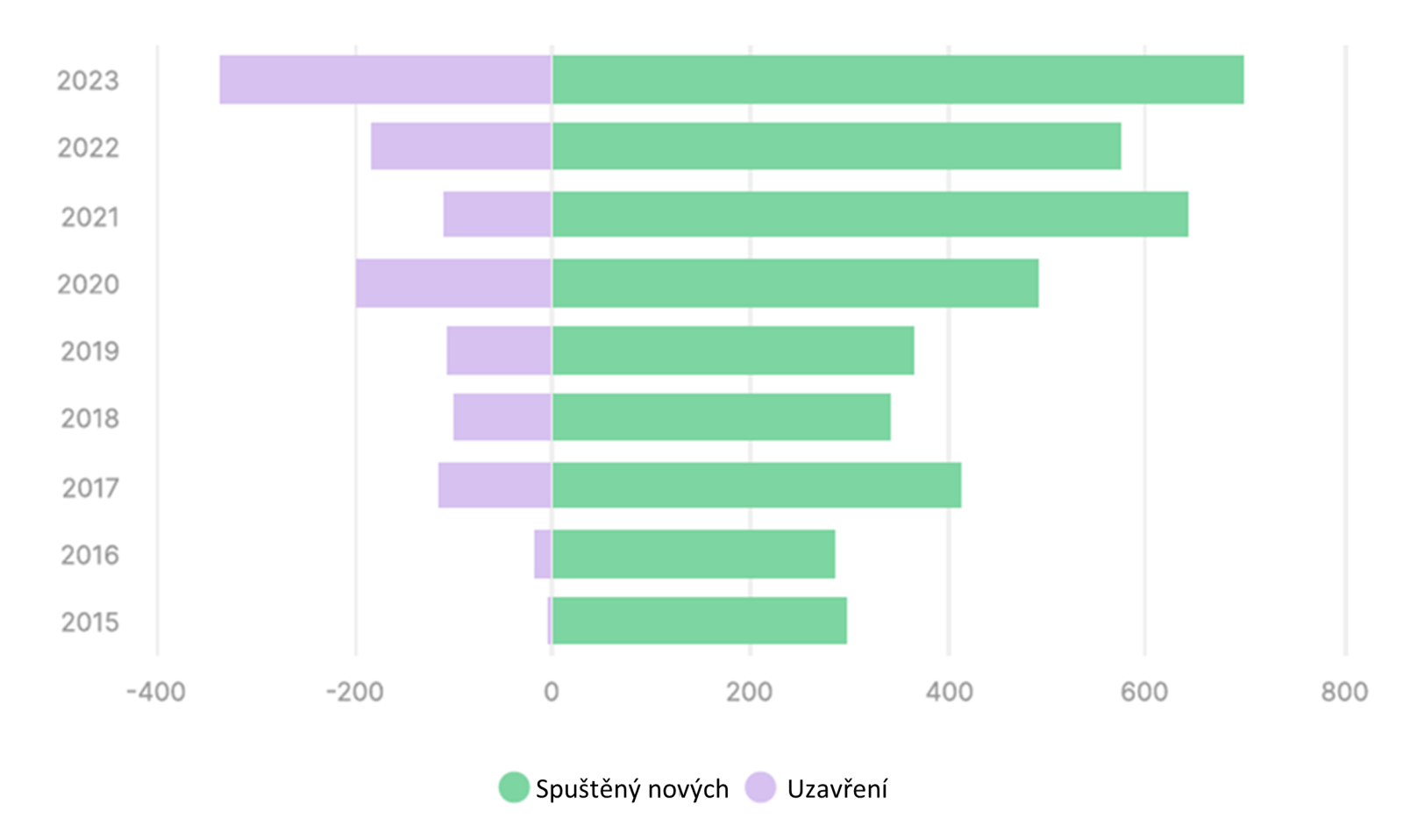

Než se dostaneme k samotnému tématu aktivně řízených ETF, neodpustíme si ještě jeden pěkný graf z průzkumu. Že každoročně řada ETF vznikne, ví asi každý, ale uvědomujete si, jak velké množství ETF každoročně zanikne? Právě to krásně ukazuje graf 1, vztažený k regionu Severní Ameriky. Ovšem v Evropě je to velmi podobné – v roce 2023 bylo spuštěno 340 nových ETF (v porovnání s 370 v roce 2022) a 169 uzavřeno (oproti 42 v roce 2022). Když se tedy pustíte do exotiky, ETF s malým AUM atd., je celkem možné, že takové ETF tady za rok či dva už nebude.

Zájem o aktivní ETF hlavně v USA roste

Nicméně zpět k hlavnímu tématu. Když se řekne ETF, typická opověď zní „fond, který kopíruje index“. Jenže to není správně. ETF je prostě a jednoduše (a ostatně píšeme to snad v každém našem článku o ETF) burzovně obchodovaný fond. To je jeho podstata, to je také to, co říká jeho název. Jestli nějaký index kopíruje, nebo je aktivně řízný, už je poté na každém konkrétním správci ETF. Kopírování indexu v žádném případě není podmínkou.

Ano, první ETF index kopírovala a dodnes tvoří takováto ETF naprostou většinu, nicméně časy se, zdá se, pozvolna mění. Hlavně v USA (resp. regionu Severní Ameriky, nicméně vliv Kanady je v tomto případě zanedbatelný).

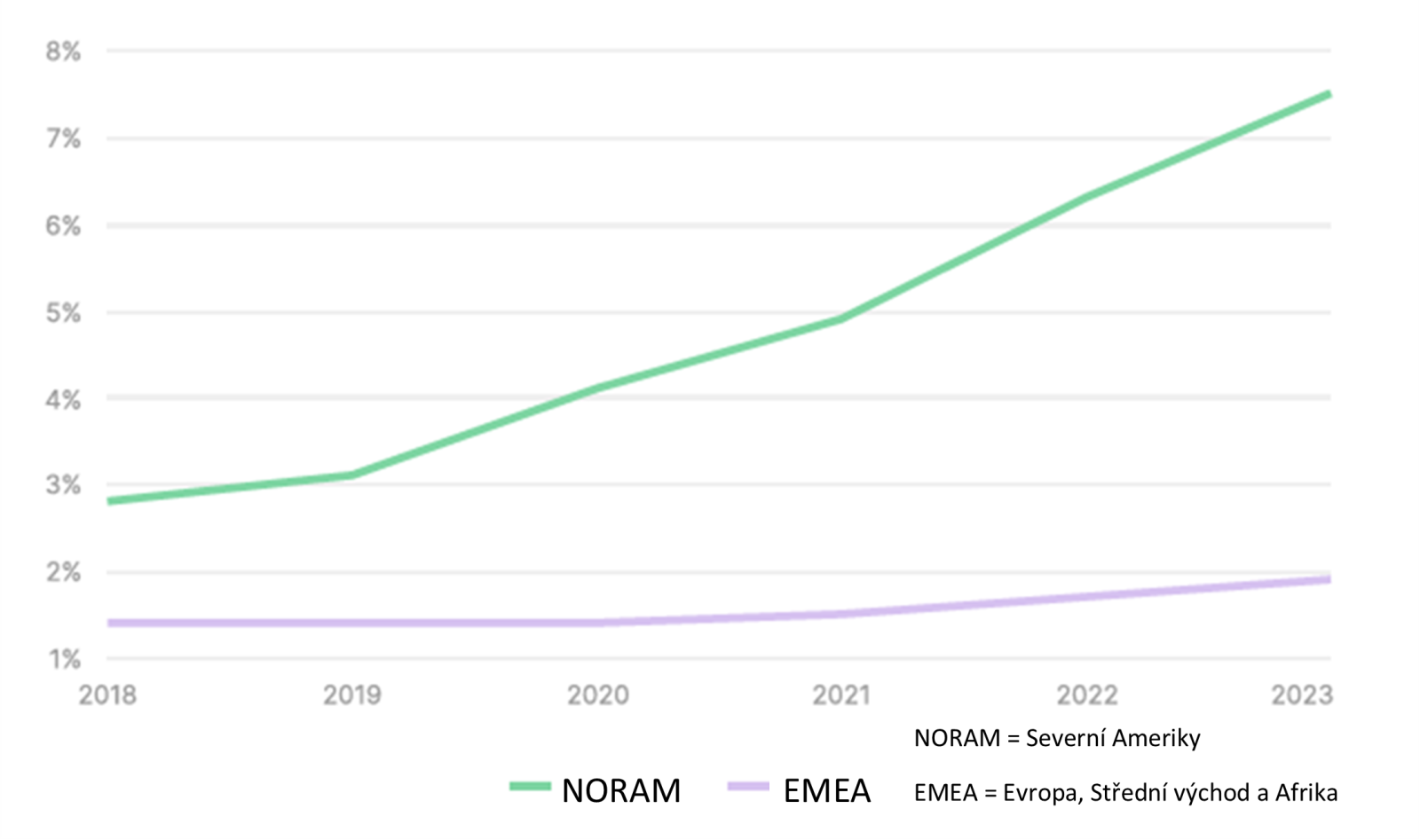

Vše poměrně jasně potvrzují čísla. V roce 2018 měla aktivně řízená ETF z pohledu AUM podíl jen cca 2,8 % z celkového AUM v ETF v Severní Americe. Ovšem na konci roku 2023 už tento podíl činil výrazně vyšších 7,5 %.

Nejen, že tedy dlouhodobě roste majetek pod správou v ETF jako takových, ale podíl těch aktivních se za 5 let více než zdvojnásobil. Pořád je to samozřejmě jasná menšina, ovšem pokud by toto tempo vydrželo, mohou se aktivně řízená ETF dostat z okrajové záležitosti daleko více do středu pozornosti.

Podotkněme navíc, že se bavíme o vyloženě aktivně řízených ETF. Poměrně velkou skupinu tvoří také ETF, která sice index kopírují, ale samotný index je řekněme „aktivně řízený“. Máme tím na mysli různé faktorové strategie, smart beta indexy atd. Nejde o vyloženě aktivní správu, nicméně o jakýsi „hybrid“ ano.

Každopádně zájem o aktivně řízená ETF se, jak je patrné z grafu 1, týká hlavně USA, v Evropě tento trend zatím moc pozorovat nelze. Také platí, že vše je zejména o akciových aktivně řízených ETF, v případě těch dluhopisových žádný takto velký nárůst není.

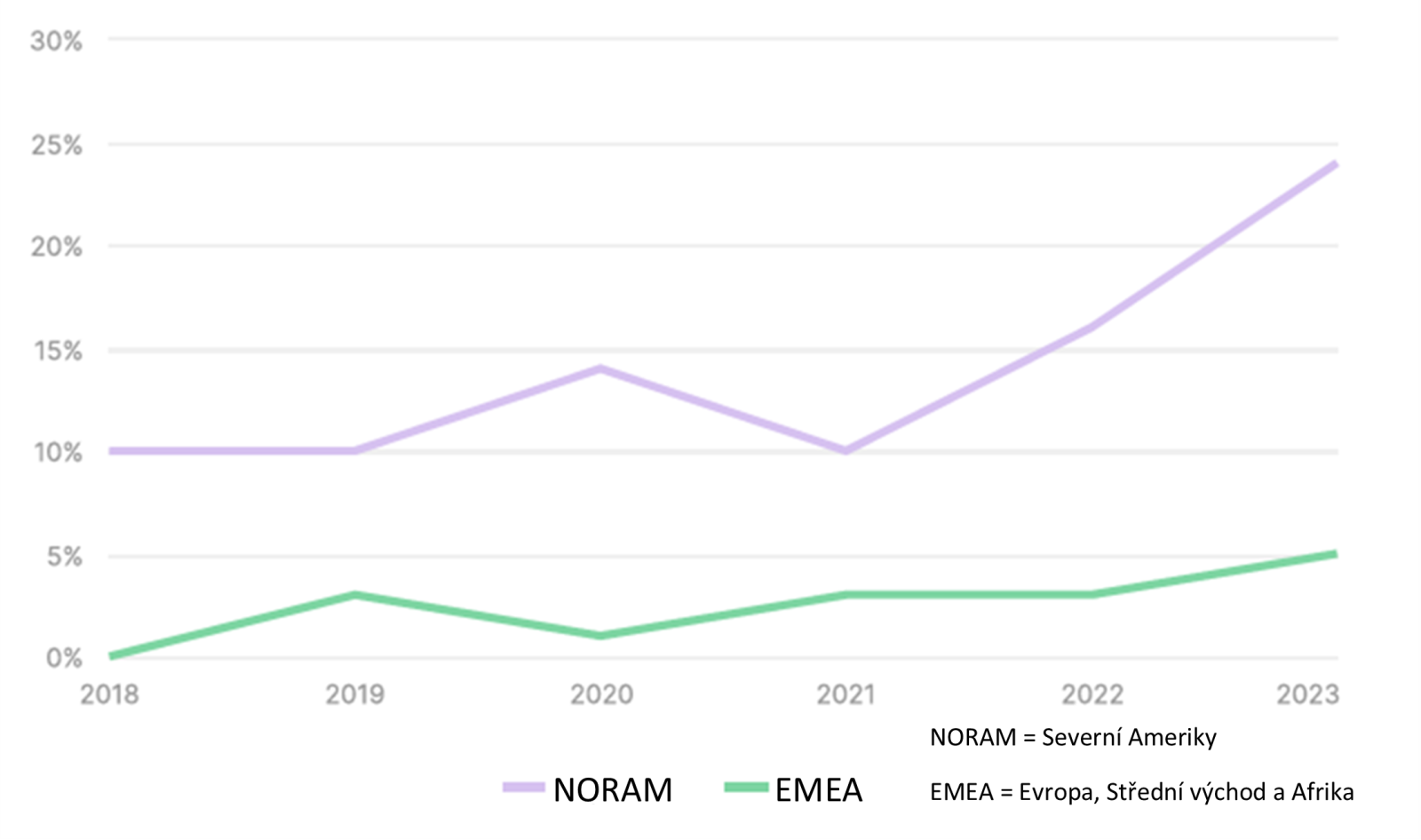

Jak velký zájem o aktivně řízená, zejména akciová ETF nyní v USA je, ukazuje i graf 2, ze kterého je pěkně vidět, že takřka 25 % majetkových přítoků do ETF jako takových mířilo v posledním roce právě do těch aktivně řízených.

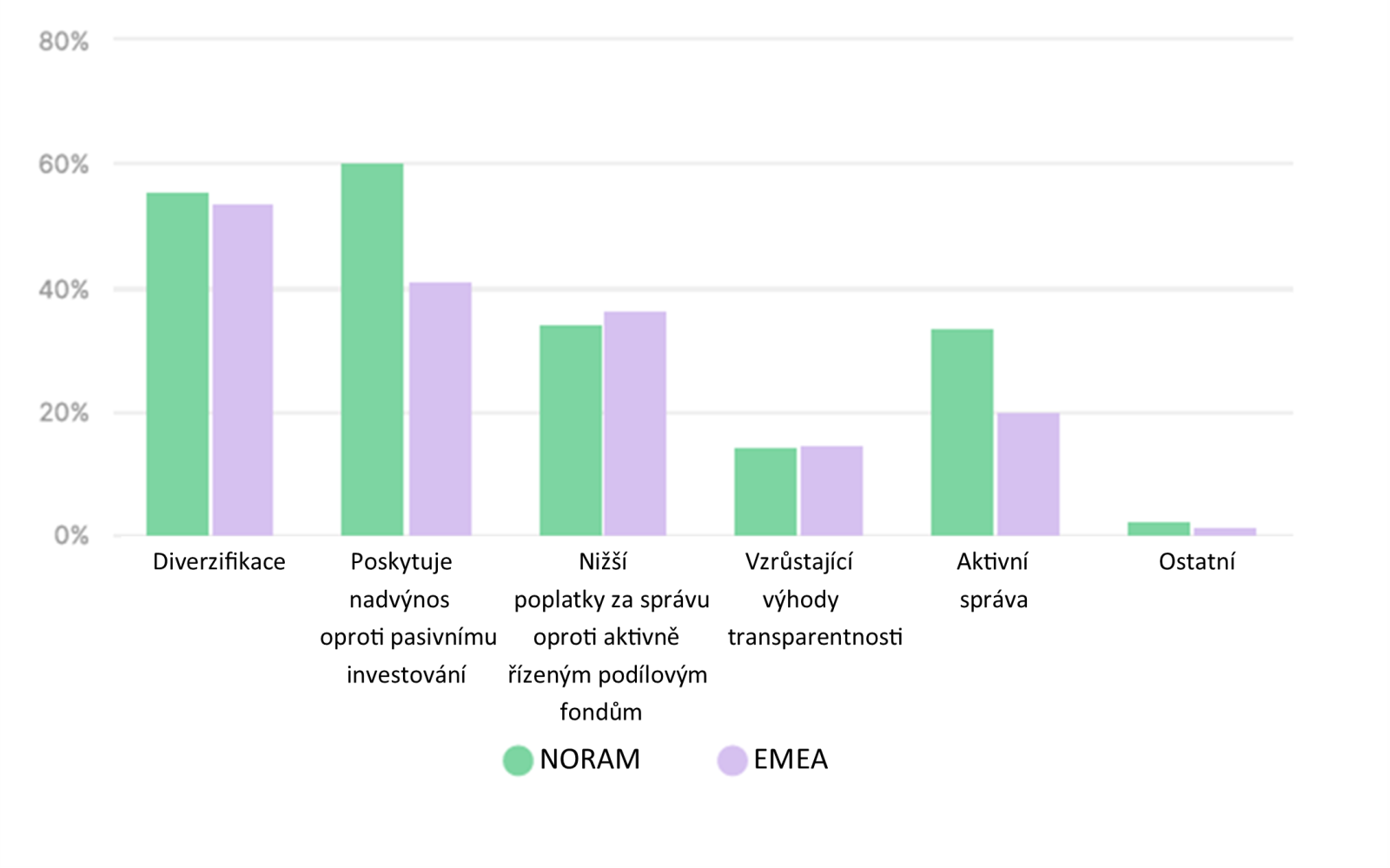

Ačkoliv je tedy nepravděpodobné, že by aktivní ETF během pár let získala nějaký skutečně výrazný podíl na trhu třeba v desítkách procent, o jednoznačně rostoucí trend v každém případě jde. A pokud by vás zajímaly důvody, proč dotazovaní investoři aktivně řízená ETF využívají, pak ještě nabízíme graf 4.

Nezapomeňte tedy – ETF jsou hlavně burzovně obchodované fondy, to je jejich podstata. Vše ostatní už záleží na konkrétním ETF.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.